2021年10月16日のじっちゃまライブです。

本記事は情報の整理を目的としており、特定の銘柄や取引を推奨する目的はございません。投資にはリスクを伴いますので、自己責任でお願いします。

かなり言葉を省略しています。細かいニュアンスは動画を確認ください。

大手ネット証券会社は郵送不要で自宅からでも口座開設が可能です。

- じっちゃま(広瀬隆雄さん)パート

- Q&A

- なぜ債務上限問題、エバーグランデ、インフレが解決していないのにマーケットは上を目指すか。

- インドETF

- TNP サコスエナジー、AR アンテロリソース、FLNG フレックスLNG 、HA ハワイアン航空、CCL カーニバル 原油高でもホールドでいい?

- EURN ユーロナブ

- MOMOとは?

- CCL カーニバル

- エネルギー不足は長期化する?

- テーパリングの影響は?

- ビットコイン先物ETFが18日からローンチされるが仮想通貨は買い?

- DOCS ドクシミティなど、ことしIPOの好決算銘柄大きく下げたが今から仕込むのは?

- DAL デルタ航空

- 強気転換ということでDOCS ドクシミティ、U ユニティ、PLTR パランティアは?

- CCL カーニバル

- エネルギー銘柄は早乗り、早降り?FANG ダイヤモンドバックエナジー、PXD パイオニアナショナルリソーセズ、FLNG フレックスLNG 、TRMD トーム

- 株式益回りと10年債利回りを比較して2003年くらいから株式益回りが高く判断材料にならないように思う

- 金(ゴールド)

- USO

- アメリカにも会社四季報のようなものはある?

- LNG シェニエールエナジー、FLNG フレックスLNG

- MTL メチェル

- FTI テクニップFMC、OII オーシャニアリング、RIG トランスオーシャン

- エネルギー投資にはどのくらいの期間安心して投資していられる?

- BNPL(バイナウ、ペイレイターについて)今後金利が上昇すると利用が促進される一方でリスクも増えるのでは?

- テーパリング終了ふまえ、政策金利引き上げ見込まれる状況において、現在協議中のインフラ整備法案可決に伴う米国国債の起債が債券市場に及ぼす影響は

- FANG ダイヤモンドバックエナジー、PXD パイオニアナショナルリソーセズまだ強気?

- 円安進行中。日本だけが金融緩和から抜け出せず円売りと思うが、円安は長く続く?

- 米国株このまま下がらず横這い~上昇シナリオもある?

- バイデン大統領が港湾を24時間体制で稼働させると発表した

- 長期金利が上昇してインフレを抑える圧力になるなら短期金利を引き上げる意味は何でしょうか

- ADM アーチャー・ダニエルズ

- 今年も季節のアノマリーから11月から高い相場を期待できる?

- CCL カーニバル

- ASML

- 業績相場になると、GS ゴールドマンサックス、DIS ウォルト・ディズニー・カンパニー、SQ スクエアあたりは?

- TNP サコスエナジー

- NOC ノースロップグラマン、RTX レイセオン、LHX L3ハリス

- 米国株のIRを見るのに適したサイトは

- 生活必需品でひたひた伸びそうな銘柄は

- iShares MSCIロシアETF 長期で買い続けていい?

- FB フェイスブック

- AVTR アバント―

- AR アンテロリソースなど天然ガス銘柄は直近の決算が重要?

- 債務上限など、期限が示されている悪材料は下げは限定的と判断していい?

- VTI大量に買っていい?

- テーパー後金利が1.6%➡2%まで上がっても指数は上がっていく?

- 金利上昇の場合、天然ガス銘柄も一時的には下落?

- なぜRPRX ロイヤリティファーマを保有し続ける?

- ABNB エアビー&ビー、ZI ズームインフォ

- BLI バークレイライツ

- DOCS ドクシミティ

- S&P500の50日移動平均線が上に行った場合金利は無視していい?

- ヘルスケアセクターかなり下がった。BMY ブリストルマイヤーズ安いが買い?

- CPI高止まりなのに長期金利下がっている理由

- もしだましで50日移動平均線を下に切ったらまた弱気になる?

- 11月からの強気相場に向け、今から仕込むべきは何?

- S&P500が50日移動平均線を突破し強気に入ったがハイテクも強気で大丈夫?AAPL アップル、AMZN アマゾン、FB フェイスブック、GOOG アルファベット、MSFT マイクロソフト

- LVMH モエヘネシールイヴィトン

- PYPL ペイパル、SQ スクエア

- 過去1年中国政府の外貨預金は横ばい、しかも外貨債務は徐々に増えている。このまま純外貨預金減の場合、中国人民元の価値は崩れる?

- 中国の宇宙開発拡大は米国の宇宙事業に影響ある?

- XOM エクソンモービル

- NKE ナイキ

- 今キャッシュ50%、VTI以外で何を買う?

- 以前9-10月の下げが終わった後買い転換するなら成長性が高い銘柄にプレミアムが発生すると言っていたと思うが

- コンセンサスEPSについて

- アメリカの今後の不動産価格をどう見る

- KOS コスモス

- VEDL

- 11月FOMCでテーパー発表でも天然ガス銘柄は上昇トレンド継続と考えていい?

- インドなど新興国のETFを買う際、ホールドする際の注意点は

- 0歳の娘のために100万円を60年以上投資する場合、VTとVTIどっちがいい?

- エネルギーに投資しない判断は間違えている?

- DOCS ドクシミティ

- TK

- REGN リジェネロン

- FRBメンバーの欠員補充はいつごろ?

- HLT ヒルトン

- サプライチェーンの乱れについて、コンテナ以外の注目すべきポイントは

- 個別株や指数のPERの適正水準は

- DOCS ドクシミティ 最高値で購入してしまい今-30% 損切りしていい?

- HA ハワイアン航空 CCL カーニバル

- ARKF アークフィンテック

- フルインベストメントに持っていきたいとのこと、VTI、エネルギーの割合は

- 米株全体のトレンドを見るときS&P500のオプションの注文状況は?

- DVN デボンエナジー

- TSLA テスラ なぜ上がり続けている

- MRK メルク新薬のニュースの後株価が下がって元に戻ったが、承認は織り込み済み?

- GLNG

- KOS コスモス

- ポーランド

- ラニーニャ現象の発生が発表された、天然ガス、原油に対してはどう影響

- AMD アドバンスド・マイクロ・デバイシズ

- 円建て投資信託で米国に投資することはドル資産を持つことにはならない?

- メキシコ 人口ボーナス期に入り期待できる?

- EURN ユーロナブ、TNP サコスエナジー、TRMD トーム、FLNG フレックスLNGはばら積み船やコンテナ船のような上げは期待できる?

- PLAY デーブ&バスターズ 前回決算良かったが株価冴えない。

- グロース株の入り方を間違えないためのポイントは

- TDOC テラドック

- 第3四半期コンセンサスEPSが第2四半期よりも落ちている会社が目立つ。第3四半期のEPSがコンセンサスをビートしていても前期EPSより低い場合は決算成功と考えていい?

- 米国株の5つのリスクのうち、どれくらい解決した?

- 夏にIPOされた企業がロックアップを迎える。

- インフレで金利上昇して銀行株は買いですか?

- 米国債の債務上限はどうしてある?

- ハーマンミラー

- 化学、自動車セクターは

- 銀行株でおススメは?

じっちゃま(広瀬隆雄さん)パート

今日はLNGタンカーと石油精製品タンカーの話をしてみたい。

マーケット全体について

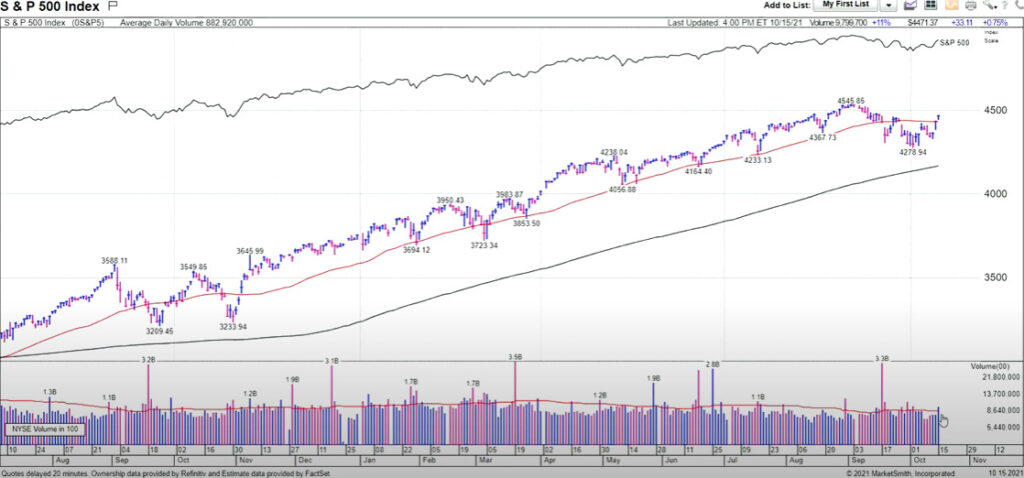

その前にマーケット全体についてはちょっと考え方を変えようと思う。強気に転換する。その理由は金曜日の立ち合いでS&P500指数、明らかなフォロースルーデイが出ていた。50日移動平均線の上に出来高を伴って指数が抜けてきたので強気転換の上昇波動入り。

チャートの赤の線が50日移動平均線。4,435のところにある。金曜日の引け値が4,471で明らかに上に抜けた。ボリュームも前日に比べ明らかに増えており教科書的なフォロースルーデーに当てはまるアクションと思う。

ナスダック総合指数も見ておきたいがナスダックは今一つ煮え切らないというか、チャートの強さでいうと弱い感じだった。赤の線が50日移動平均線だがほんの少し上回った程度で、S&P500に比べるとどうかなー、と感じさせるチャート。

投資戦略としてはフルインベストメントに持っていきたいが当然VTIが良いと思う。ただ、今後のセクター戦略は少し変えていく必要があるのではと思う。

具体的に考えているのはなるほど消費は強い。消費はアメリカ経済のGDPの70%を占めている。消費が強いということは経済はOKということ。

金曜日に発表された小売売上高は予想+0.5%に対し、結果+0.8%と強い数字だった。消費者物価指数もこのところ強く、+5.4%と高止まりしている。

賃金インフレがあるということがしばしばいわれている。FRBは賃金インフレを一番嫌うので、たぶん次の11月頭のFOMCでテーパー開始を発表すると思う。

そういった形で経済は微熱っぽくオーバーヒートで推移しておるということ。

投資家の関心事は物価、インフレを中心に皆物事を考えているということ。その環境下での投資ストラテジーとしてはプライシングパワーのある企業の株を買うべきだと思う。

つまり、値上げすることができる商売、ビジネスを買っていきたいということ。

例えば日本を見ると、なかなかみな給料あがっていないし、お昼ご飯の抵触の値段は上がっていない。お昼ご飯を食べに行ってもレストランの抵触の値段とかは上がっていない。

日本経済、日本社会はまだ値上げが簡単に受け入れられる環境にないと思う。住んでいないので間違えているかもしれないが。

でもプライシングパワーの例でいうと日本の例はプライシングパワーの無い典型的な例。そういう国、企業はインフレの環境下でアンダーパフォームすると思う。そうではなく率先して値上げできる企業が新値を更新しているのではと思う。

具体的なのはエネルギーのセクター。新値に挑戦している銘柄が凄く多い。そういったものをオーバーウエイトする必要があると思う。もっと踏み込んで言えばこれまで新型コロナ以降、2020年2・3月に新型コロナが蔓延して皆が在宅勤務を強いられたときは、ネットでしか物を買えないのでハイテク株やハイパーグロース株に代表されるネット系、テクノロジー系の話ばかりしていた。あるいはワクチン、バイオなど。そういうのが物色の中心だったが、今は様変わりしてプライシングパワーのある企業、もっと言えばエネルギーとかそういったものにフォーカスをうつしていくべきだと僕は思う。

具体的には FANG ダイヤモンドバックエナジー 、 PXD パイオニアナショナルリソーセズ 、AR アンテロリソース、BP、FLNG フレックスLNG、TRMD トーム

FANG ダイヤモンドバックエナジー・・・テキサス州西の方にpermianと呼ばれる地層がある。そこを中心にシェールのオイル、ガスを生産している会社。

チャートはキレイにカップがでて、今、柄の部分。売りが買いに変わる瞬間。今までの上値抵抗線を上に切って、抵抗線が支持線に変わるピボットのところ、ちょうど買いゾーンに来ている。

PXD パイオニアナショナルリソーセズ・・・これもおなじく西テキサスのPeramianという地層でシェールガス・シェールオイルを生産している会社。こちらもブレイクアウトした後でフラフラしている展開。新値追いの展開になっている。

AR アンテロリソース・・・同じくシェール関連だが、マーセラスという地層で主に天然ガスを生産している。マーセラスはアメリカ東部、ウエストバージニア州・ペンシルバニア州あたりにまたがる地層。そこで天然ガスを生産している。これなんかも非常にいいんじゃないかと思う。

シェールで天然ガスを生産している銘柄はいくつかあるが、最大手はEQT、2番目がXOM エクソンモービル、3番目がSWN サウスウエスタンエナジー、4番目がAR アンテロリソースと、規模として大きくはないが、チャートがなぜ一番いいかというと、それはヘッジ。将来の生産分を先物で同ヘッジしているか。そのヘッジストラクチャーがアンテロが一番ヘッジが少なくて目先の天然ガス価格のアップサイドを最も享受しやすいという理由で買われている。

あと、石油株ではBPなんかがいいチャートをしている。カップウィズハンドルのカップが出てハンドルを作った後でブレイクアウトしようとしている。

船関係ではLNG線のFLNG フレックスLNGなんかがいいかと思う。

石油精製品の製品タンカー銘柄ではTRMD トームなんかが面白いと思う。チャートは良くないがまだ相場は非常に若いと思う。

LNGのマーケットについて

LNGのマーケットに関して少ししゃべってみようかと思う。

巨視的に見た世界のエネルギー消費は世界全体で1日2.6億バレルのエネルギーがいま消費されていると思う。それはBPスタティスティカルレビューという資料集があるが、それによると年率7~8%で中長期に成長していくだろうと見られている。これは楽観的かと僕は思うが。

世界全体で消費されているいろんなエネルギーのうち、原油、石炭を合わせたものが占める割合はだいたい6割。しかし、将来は地球温暖化ガスの抑制テーマがあり、石油、石炭の比率を下げなければいけない。

リニューアブルにとってかわらなければならない。例えば太陽光パネルとか。その割合を長期的には50%とかに持っていくべきだ、とBPは調査報告書で書いている。

将来グリーンエナジーに行くことは間違いないが、当分の間、幕間つなぎとして向こう10年、20年くらいは天然ガスに依存する部分が大きくなるのではと言われている。理由は①天然ガスは今既にふんだんに存在すること。②今ある既存の化石燃料のなかでは天然ガスが圧倒的にクリーンだということ。③スイッチオン、オフがしやすい(原油・石炭から発電所ですぐに切り替えやすい)ということから注目されている。

天然ガスはガスパイプラインで消費地まで送られる。しかし、パイプラインは非常にフレキシブルではない。つまり、生産者から特定の需要家にしか送れない。ところてん式に詰め込んで取り出す、例えばオクラホマのヘンリーハブで天然ガスを突っ込んだら、ニューヨークのブルックリンで出す、という形で行先が固定しているケースが多い。それだと柔軟性が無いので近年は液化天然ガス。まず天然ガスを冷却し、液体にし、タンカーで世界のどこにも送れる、消費地で温度を上げ気体に戻し消費する。それがLNGと呼ばれるものだが冷蔵庫みたいな大掛かりな装置が必要になる。装置の値段が高いので今まではあまり普及していなかったが今はものすごく普及し始めている。LNGが一つの投資家のフォーカスになっている。

いま世界全体でLNGはどのくらい消費されているか。3.6億トンくらい。これが2030年くらいまでに5.5億トンに増える。つまり50%以上成長すると見られている。そうすると今100万トンLNGの需要が増えるとLNG船が1.7隻必要になる。いま1.9億トン需要が増えると見込むと計算すると323隻の新しいLNGタンカーが必要になる。

いま世界では毎年35隻LNGタンカーが建造されている。だから向こう9年で315隻になり、だいたい需給のバランスはとれている。

しかし、足元では今年、来年はLNG船の建造は遅れ、ゼロに近いと思う。どうしてかというとコンテナ船の市況がものすごく高騰していて、韓国の造船所などはコンテナ船だけを一生懸命作っている。世界の造船キャパシティ、付加価値の高い大きな船は1年間に60隻くらい作れると思うが、そのほとんどがコンテナ船になっている。向こう3年、4年くらいの展望でいうとLNG船が凄く不足することはほぼ間違いないということ。

さっきLNGは凄く先行投資、設備投資費用が掛かるという話をしたが、その関係で生産者と需要家が長期契約を結んで条件を固定して安定的に長期に玉を提供するということが一般化されている。

典型的な例として日本はカタールから長期契約で天然ガスを購入している。そういう場合、例えば20年契約とか、凄く契約期間が長い。それ以外のマーケットをスポット市場という。スポット市場が長期契約に比べ凄く小さいのでスポット市場での価格変動があまりあてにならないというか、極端なことになりやすい。今は凄く極端なことになっている。

具体的にはアメリカでは天然ガスの値段は6ドルを切るくらいの水準だと思うが、その天然ガスをヨーロッパに持っていくとスポット価格は30ドル。アジアは35ドル。6ドルの物をちょっとアジアに持っていけば35ドルで売れる。ものすごいアービトラージが効く。アービトラージ需要は大きい。

今はヨーロッパ内だけでもLNG船がついたので荷を下ろそうか、というときに船主が別の港に移動するだけで利ザヤが取れる、とヨーロッパ内だけでもアービトラージが取れる状況。

そもそもLNG船が不足していて、不足しているLNG船の奪い合いになっている。彼らがアービトラージして最も高く売れるところに玉をもっていっている。ということが起こっている。

ヨーロッパ全体としていまLNGの在庫は非常に少ない。多分今年の冬を過ぎたら来年の2月くらいはほぼ在庫が空っぽになると思う。今年の冬はまだ天然ガスの価格は強含むと思う。

しかし、来年の2月くらいになるとロシアからドイツに天然ガスのパイプラインが通っているがその追加工事、ノードストリーム2と呼ばれるパイプラインが開通する。それによってロシアがヨーロッパに提供できる天然ガスのキャパシティが10%くらい増えると思う。それが開通したら需給関係が崩れるんじゃないかと考える。もっと言えば今から来年の2月くらいまでは遊べる。でも長期で見ればいま30ドルのヨーロッパでの液化天然ガスの価格は最悪の場合10ドルくらいまで下がってくるシナリオは考えられるんじゃないかと思っている。

以上が天然ガス、そしてLNG。

石油精製品タンカー

石油精製品に話をうつしたい。プロダクトタンカーと英語では言われる。これまでの世界の石油のビジネスは例えばサウジアラビアとかアフリカで石油を掘って原油が出てくる。黒いドロドロした石油。それを原油のタンカー(クルードタンカー)に積んで、それを消費地に持っていく。アメリカとかヨーロッパとか。

そしてアメリカ、ヨーロッパ、日本とかの消費地にある製油所で原油を精製してガソリンにしたりジェット燃料にしたり、化学製品にしたりしていた。しかし、not in my backyard うちの近所で生成してほしくない、という先進国のわがまま、美意識というか環境に良くない製油所なんかうちの町に来てほしくない、と例えばカリフォルニア州は慢性的に石油精製キャパシティが不足している。新規の製油所をカリフォルニア州では建てることができない。ガソリンなんかの精製後の完成品を他の州から輸入している形になっている。同様に日本でもヨーロッパでも老朽化した製油所はドンドンシャットダウンして取り壊して新規の製油所はもう建たない、製品を輸入するということがだんだん主流になっている。

その関係で今は世界の石油の動きに占める精製品、商品の比率は35%くらいまで上がってきている。むかしは10%だった。つまり製油所はクウェート・サウジアラビア・ナイジェリアとか原油が取れる国で大きな工場を建てて、完成品まで持っていき蒸留されたものをタンカーで運ぶというのが今のトレンド。

しかしその製品タンカーの数は不足している。銘柄的にはTRMD トームがある。あとASC アードモアシッピングも製品にまつわる銘柄。多分一番いいのはTRMD トームだと思うが。

今はさっきも説明したがコンテナ船を一生懸命作っているのでLNGタンカーも製品タンカーも造れない。タンカーの新造船がそもそもグローバルのキャパシティの6%くらいしか新規に追加が無い。その一方で排ガス規制に適合しないタンカーがスクラップになっていて1年間に30隻くらいスクラップされている。差し引きで新しいキャパシティは2%くらいしか増えていないが、それに対して需要の方はもっとはるかに、はるかに、はるかにドラマチックに変わっているので、そういうことを考えると製品タンカーがものすごく不足する状況が近く起きるのではと考えている。

Q&A

一問一答形式のQ&Aです。

なぜ債務上限問題、エバーグランデ、インフレが解決していないのにマーケットは上を目指すか。

解決していないが、結構そういうことは9月以降言われてきたので株価には織り込まれていると思う。もう一つ言えるのは期限のある悪材料、債務上限の引き上げなどは、そこに悪材料があるということが投資家全体に周知徹底されているので悪材料が出ても織り込み済みと判断されるんじゃないですか。

僕が9-10月にネガティブになった理由は実はそこじゃない。

エバーグランデとか連邦財務上限は実は重要じゃないと思っている。むしろ重要なのは①サプライチェーンの乱れ。引き続き起こっているが最悪期は脱したかなと思っている。コンテナ船の市況が今下がってきている。先週ちょっと下がった。よく考えてみたらもうクリスマスまであと1か月半しかない。今製品がアジアからアメリカに輸出できないならもうクリスマスシーズンはミスをしたわけで今からジタバタしてもしょうがない。そういった形でコンテナ船の市況はこれから下がってくると僕は思う。そうなのであれば次のことを考えなければならない。それはきょう説明した天然ガス、製品タンカーといったものではないかと考えている。

そんなこんなで今明らかに問題として市場参加者から認知されているイシューが実際に起こったときに相場がとんでもない方向に動き出すケースはまれで、むしろ相場が刷ってんころりん悪くなるのは想定だにしない予想外の展開が起きた時。2020年の新型コロナはその典型例。

インドETF

今からはあり?という質問。

長期で僕が面白いと思っているのはインド、ベトナム、バングラデシュ、中東、ロシアとか。インドはずっと一本調子で上がってきたので少し休憩というか一息入れる必要があるのではと思う。でも向こう5・6年の取り組みということであればインドはコアカントリーの一つじゃないかと考えている。

PERは常に高い。心配してもしょうがない。

TNP サコスエナジー、AR アンテロリソース、FLNG フレックスLNG 、HA ハワイアン航空、CCL カーニバル 原油高でもホールドでいい?

先週DAL デルタ航空の決算発表があって、デルタは石油精製工場を持っていたが今度分離して切り離した。ジェット燃料の悪影響についてQ&Aで結構質問が出ていた。悪影響があるかないかでいうと、HA ハワイアン航空やCCL カーニバルにはある。

でもそれより今は乗客が増えなければならないことの方が重要な材料だと思っていて、それは増えると思う。投資家の懸念としては最大の問題ではないと僕は思う。

EURN ユーロナブ

そろそろ相場は来る?という質問。

先週フレデリクソンという大富豪というか仕手筋がユーロナブの株を買い占めているというニュースが出ていた。10%近く買ったんじゃないかな。

フレデリクソンという人はそのほかにフロントラインというタンカーの会社やシードリルというオフショアのオイルリグの会社とか(音飛び)タンカーのウォーレンバフェットと呼ばれバリュー投資が上手い人。

そのフレデリクソンがユーロナブを買った東西両で先週は株価が上がったと思う。

ファンダメンタルズ的にはクルードタンカーは船の株の中では一番出遅れている一番悪いファンダメンタルズ。だけれども需給関係はようやく引き締まりかかっている局面。

MOMOとは?

モメンタムです。

CCL カーニバル

大丈夫だと思います。まだ来ていないだけで。一番重要なのはクルーズは思い立ったら明日船に乗るという性格ではない。半年、1年、1年半、2年先のクルーズを今から予約する、そういう旅行計画をたててから旅行までのリードタイムがものすごく長いタイプの行楽。

一番重要な将来の株価を占ううえで一番重要なインディケーターは予約状況で、予約状況はすこぶる強い。

さっき製品タンカーの話をするときにうっかり説明しなかったことがあるが、今まではアメリカはヨーロッパからの観光客を受け入れていなかった。あるいはカナダから陸路でアメリカに来る、メキシコから陸路でアメリカに来る、あるいはアメリカの観光客が来るまでメキシコに行く交通もストップされていた。

あるいはアジアでは日本は海外から日本に行ったら1週間ホテルに缶詰めになって過ごさなければいけないんでしょ?そろそろルール変わると思うがそんなこんなでいままでは観光客の動き、人の動きはほとんどなかった。アジアなんて航空会社のキャパシティでいえば20%、25%くらいの稼働率だったと思う。そういった便が欠航になっているというのも多かったと思うがこれからは動き出す。クルーズも全部ストップしていたのが動き出す。それは何が変わるかというと船舶燃料の消費が増える。ジェット燃料の消費が増えるということを意味する。

石油精製品、製品タンカーがどんどん動き出さなければいけなくなる局面が来る。そういった形で世界が動き出す。そうすると燃料の消費も増えるということ。

もちろん皆さんが質問してくれているが燃料の消費が増えると燃料代のコストは増えるが、それは世界がノーマルに戻っていくわけだから悪いことではなくいい事。

みんなは状況が変わって新型コロナで家にいなければいけない、ガソリンの値段が下がったベースから計算すると燃料代が高騰して株価に悪いことでは?と質問する。それはもちろん悪いことだが、それより船が動かせない、飛行機が飛べないことの方が悪いこと。

だからどういう文脈でその話をしているんだ、とよく考えたほうがいい。僕はこれグッドニュースだと思う。

エネルギー不足は長期化する?

世界でのエネルギー生産を見ると一番大きく増産しているというかサプライが増えていたのはアメリカ。それもシェール。シェールは今回は今のところ増産していない。株主がシェール企業に増産するな、とメチャクチャ経営者が叩かれた。

経営者の判断としては原油価格が高いなら増産しようか、と一人の経営者が戦略を変えることはその経営者にとって合理的。しかし、全員が同じ判断をすると全体として需給関係を崩す問題があった。それで投資家が、増産したら相場崩れるに決まっている、と言ってシェールの経営者が謝って今増産していない。

非上場の会社は増産している。全体の25~30%くらいと思う。

でも全体としてはあまり増えていない。だからスイングプロデューサーがアメリカとサウジアラビアしかない。サウジアラビアは先々週か先週増産しないことを発表している。だから彼らが増産しない限りエネルギーの市況は強いまま推移すると思う。

テーパリングの影響は?

もう株価に入っていると思う。11-12月にテーパーすることを知らない人は投資家には一人もいないと思う。

ビットコイン先物ETFが18日からローンチされるが仮想通貨は買い?

まず18日にローンチされるかは眉唾物と思う。僕はまだ信用していない。メディアでそういうことをはっきり言っているのはブルームバーグだけ。つい昨日もキャサリン・グライフェルドという記者の記事が出ていて、18日からトレードされるかもしれないと書かれていたが、彼女はキレイだけれども記者としては駆け出し。老獪な記者ではない。勘違いしているかもしれないと差っ引いてその記事を読んだ。彼女は正しいかもしれないが間違っている可能性も結構高いと僕は思う。

仮に彼女が正しくてビットコインETFのトレードが始まったら、「相場は知ったら終い。」英語ではBuy on dream sell on reality。

みんながビットコインETFに期待して、来た、その理想が現実になったら材料は出尽くしになる。素人ほど理想が現実になってもっと相場になると考えがちだが、ほとんどのケースでそうではないと思わない?材料出尽くしリスクに関して今ほど真剣に考えなければならない時はないと思う。仮想通貨に関して言えば。

18日はものすごい荒っぽい相場、ひょっとしたらひどい下げになるかも。分からないけれども。そういうリスクはあると思っている。

それと、もう一つ言えばゲンスラーが承認するんじゃないか、という観測が流れている一つの理由は先物に依拠した仮想通貨ETFなら許す、という話。ゲンスラーはいまSEC長官だが、その前職はCFTC、コモディティの監督当局長官。彼自身が長官をやっているときにビットコインの先物とかが許可された。自分の縄張りの範囲内の商品だけを承認する流れ。すると、世の中には仮想通貨はたくさんあるが、そのなけでCBOEとかCMEとかでデリバティブ先物そういったものが上場されている仮想通貨っていくつあります?数限られているでしょ。僕が言いたいことって何かというと仮想通貨のETFが承認されたかと言って、それは全ての仮想通貨にETFが出来ることを意味しないと言っている。

仮想通貨の中で勝ち組と負け組がはっきり分かれるんじゃないですか、そう考えるのが自然だよね。という話をしている。勝ち組は誰になるか。先物が上場されている通貨に関しては勝ち組。先物が上場されていない草コインなんかは負け組になると思う。

それともうひとつ、すごく、すごく、すごく、すごく、すごく大事なことを言うと、ETFができると仮想通貨取引全体が持ち上がるのではなく、便利になったところだけが勝つ。例えばゴールドのETF、GLDがずーっと20年前に登場した。それで、ゴールド投資が身近になった。その陰で現物の業者はあまりビジネス機会が拡大しなかった。

例えばCOIN コインベースとかそういう企業にとって今回のビットコインETFの承認がプラスかマイナスかというと僕はひょっとしたらマイナスじゃないかなと思っている。彼らの業績に対して。なぜかと言うと同じ株式投資口座でETFがすぐ買えるなら何が悲しくてコインベースに別の口座開けないといけないわけ?開ける必要ないでしょ。それともう一つ大事なことは機関投資家はフィデューシアリーデューティー、善管義務がある。お客様から預かったアセットをしっかり守る必要があるということ。

それに照らして考えると例えばクラーケンとかバイナンスとか、そういうあまり株式の人間からすれば信頼をおけない仮想通貨取引所に口座開設して顧客からの資産を突っ込んで盗難に遭った、というときに申し開きできない。ビットコインETFがあるならETFを買えば絶対に盗難に遭わない。

電子記帳の株券が盗難に遭ったという話は聞いたことが無い。

仕組み的に盗難のリスクが無い仕組みができるのに、何で仮想通貨取引所を使い続けなければいけないの?そういうことをよく考えたほうがいいと思う。

DOCS ドクシミティなど、ことしIPOの好決算銘柄大きく下げたが今から仕込むのは?

いい質問。グロース株に関しては僕がルールにしているのは「良い決算を出した銘柄を持ち続ける」というのが大原則と思う。過去1年、2年はIPOがものすごく多かった。IPOラッシュ。覚えきれないほどの新しいIPOがザクザクでてきた。通常そういうときは粗製乱造で悪い企業がたくさん含まれていることが多い。ドットコムブームのときもそうだし、今回もそうだと思う。IPOが出てきたとき、ストーリーはエキサイティングで凄く良い会社のように思えるが、よーく考えるとなんでこんなビジネス、こんな株買ったんだ、というのもたくさん含まれていると思う。

いいものと悪いものを選別する方法は1つしかない。毎期毎期の決算でいい決算が出せる企業を抱いておくしかないというのが僕の考え方。

僕はこれは急に思いついたのではなく1988年からアメリカにきて米国株をやっているがその長い経験の中で振り返ってみて最終的によく考えてみたらきちんと決算出している企業だけが生き残っているという結論に達した。それは今の最近のIPOに対しても当てはまることだと思う。

それに加えていまそれらの銘柄が直面している問題を言うと金利。長期金利、米国10年債利回りがいま1.57%くらいと思うが、金利が上昇しているときはグロース株にとって非常に苦しい局面だと思う。株式のバリュエーションがマルチプルエクスパンションを起こすか、マルチプルコントラクションとなるか、というとPERが下がるマルチプルコントラクションが起こりやすい局面。今何を言っているかというと、金利上昇局面ではグロース株に気をつけろと言っている。

グロース株の宿命は何かというと、投資家はもっと、もっと、もっとと常に要求が増えていく。その投資家のがめつい要求を満たせなくなったら株価は上がらなくなる。

業績の変化率、その傾き、デルタがグッと上がっているときは株価は面白いように伸びていくが、100%成長が、80%、70%と鈍化してくるとその局面で株式のバリュエーションがグーっと伸びることはほとんどない。むしろ逆にバリュエーションが突っ込むリスクが大きい。

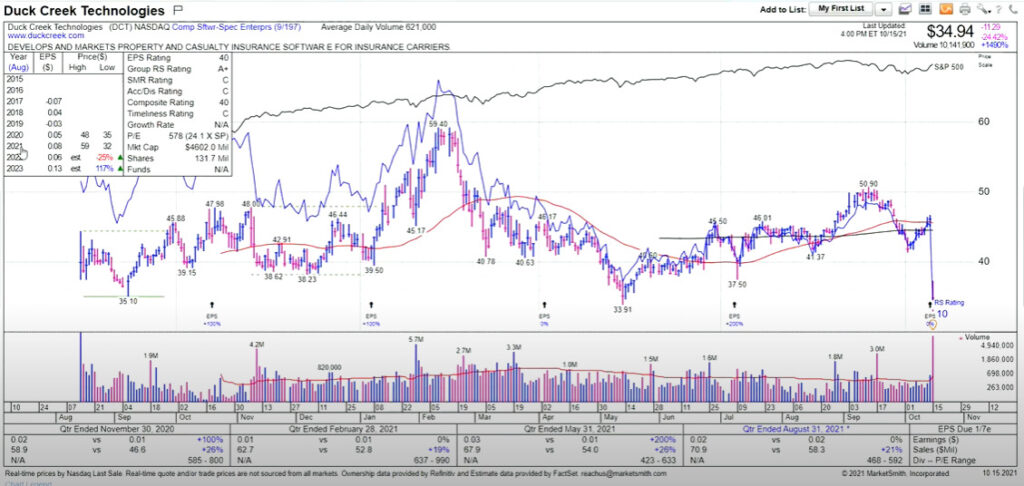

たとえばm先週の銘柄ではDCT ダッククリークが急落している。これなんかはバリュエーションが剥げてきている典型例。ガイダンスが悪かったから急落した。

僕が過去1年、2年にIPOしたハイパーグロース株の末路として描いている未来は1つだけチャートを示せと言ったらこのダッククリークのチャートですよ。こんな感じで墜落する銘柄がゴロゴロ出てくると思う。

もう少し丁寧に説明したほうがいいかな。別の説明の仕方を試みますね。

いまダッククリークのEPSみてみようか。そうすると2021年の会計年度(去年)は8¢、今年、2022年度が6¢、2023年が13¢、そういう推移。

数字だけ言うと、5¢➡8¢➡6¢➡13¢、団栗の背比べみたいな数字。

たとえばシェール株みていみると、FANG ダイヤモンドバックエナジーは2020年3ドル、2021年10ドル、2022年15ドル。この数字見てください。

ダッククリークは全然エキサイティングじゃないと思わない?ハイテクだから急成長、石油だから低成長、その程度の認識しかないなら株式投資なんか成功しないと思うよ。どのくらい稼いでいるのか、どのくらい成長しているのかをもっと徹底的に調べろと僕は言いたい。

その観点からすればストーリーだけはエキサイティング、AIが、とか宇宙がとか。

宇宙見てみようかSPCE ヴァージン・ギャラクティック、2020年が-2.74ドル、2021年が-1.47ドル、2022年-99¢、数字が伴っていない。ストーリー一発。

ストーリー一発の銘柄でもいいが、それは世界全体が不景気で右を見ても左を見ても稼いでいる企業がどこにもない、焼け野原みたいな世界、例えばアメリカでいうと去年の新型コロナのときの業績が悪くなった時であれば夢を買うハイパーグロースの相場もいいと思う。金利も安いし。だけれども今は金利がどんどん高くなって景気がどんどん良くなっている。みんな稼いでいる。いままで就職が無く家でブラブラしていた人もどんどん就職している。皆が稼いでいる。そういう時になんで君だけ、DCT ダッククリークだけ稼いでいないんだよ。Show me the money!という世界になっている。今ほどきちんと売上高を示す、利益をdeliverすることが重要な局面はない。それが業績相場、と呼ばれるもの。

金融相場というのは不幸のどん底、不況の真ん中、FRBがひっちゃきになって緩和しているときは金融相場が起こる。それが新型コロナの後のFRBが緩和したときの局面。あれが金融相場。でも今はテーパーして引き締めようと言っている。それはもはや金融相場ではない。我々は投資態度を入れ替えたほうがいい。いまみんな稼いでいるんだから、商品が売れて売れて足らないわけだから、コンテナ船で中国からアメリカにドンドン商品送っているけれどもロングビーチ港では沖合に80隻くらいコンテナ船が浮いている。早く荷を取り下ろして、出荷して、とみな絶叫している。そういう皆が儲けているときになんでテメーだけ儲けられていない?という咎め、批判、厳しい目はいまハイパーグロースに向けられている。

だからこの前のズームビデオみたいに成長率がグーっと下がってきて利益警告した、とかそういう銘柄が浮かび上がってこないのは当たり前ですよ。

DAL デルタ航空

ホールドでいい。

強気転換ということでDOCS ドクシミティ、U ユニティ、PLTR パランティアは?

U ユニティは決算良かった。PLTR パランティアも決算良かった。でもハイパーグロースだけしか投資しないというのはあまりいい投資戦略じゃないと思う。

ユニティなんかはずっとながず飛ばずの時期が長く今もどってきているのでこの辺は持っていていいが、僕だったらハイパーグロースだけに絞った投資を今の局面ならしない。それは最も危険なことかもしれない。

いい例がARKK。アークはハイパーグロースがいっぱい含まれているETFだが全然鳴かず飛ばず。こんなの全然だめだよねはっきり言って。それはどうしてかというとエキサイティングなストーリーはいっぱいいあるけれど、中身が伴っていないんだよ。アークが組み入れているような銘柄は。だから株価が上がらないんじゃないの。

CCL カーニバル

増資で株数が増えているという指摘。それはバランスシートを修復しなければいけないので避けられない状況と思う。でも過去の高値がどうのこうのというのは別に関係ないんじゃないの。大事なことはただ一つ。予約、 予約、 予約、 予約、 予約、 ですよね。予約だけを見ています。お金を貸すバンカーも予約状況だけを見ています。

みんなが予約状況しか見ていないんですからあなたも予約状況を見てください。

エネルギー銘柄は早乗り、早降り?FANG ダイヤモンドバックエナジー、PXD パイオニアナショナルリソーセズ、FLNG フレックスLNG 、TRMD トーム

まだエネルギーが長期にわたって、未来永劫によいという保証は全然ありません。僕は半身で乗っています。今日話をしたFANG ダイヤモンドバックエナジー、PXD パイオニアナショナルリソーセズ、FLNG フレックスLNG 、TRMD トームとかは全部半身というか、状況をにらみながら今は付き合う、そういう乗り方。

株式益回りと10年債利回りを比較して2003年くらいから株式益回りが高く判断材料にならないように思う

僕は益回りは見ていない。僕が見ているのは四半期決算をきちんと出せたかどうか。なぜそれを主に見ているかというと大部分の投資家がそれを見ているから。みんなが見ているものと同じものを自分も見たいと考えます。

株式益回りの議論はある。けれども10人投資家がいたら、1人も見ていないと思う。

金(ゴールド)

面白いかもしれない。

GLD SPDRゴールド・シェアーズ、AU アングロゴールド・アシャンティ、NEM ニューモントなどがぴくッと反応し始めている感じはする。今までずっと鳴かず飛ばずだったが少しアクション出ているかと感じる。

今はインフレと凄く言われているのでゴールドは均せばインフレ局面ではアウトパフォームしやすいアセットクラスと思うので面白いかもしれない。

でもいまならゴールドよりエネルギー関連の方がはるかにエキサイティングだと思う。

USO

新型コロナのときにものすごく原油価格をトレースできない構造的な欠陥が浮き彫りにされたETF。ETFとしてはポンコツ。僕はあまりトレードする気はない。それより個別銘柄をいじったほうがよっぽど面白いと思う。

アメリカにも会社四季報のようなものはある?

Value lineと呼ばれる出版物が昔はよく使われていた。

それからブルーブック、グリーンブックと呼ばれるチャートブックがありました。それが実はいまみんなが見ているオニールのマーケットスミスというサイトだけれども、そこに出ているデータは四季報に近い使われ方をしていた。

これが四季報代わりと言えないこともないと思う。

LNG シェニエールエナジー、FLNG フレックスLNG

いいとおもう。ずっと上がっている。僕が昔JPモルガンに勤めていた時、エンロンのリードアナリストだったアナトルというやつがいるが、それがいまシェニエールエナジーのCFOをやっている。

株が今人気化しているがこの会社の問題点としてはものすごく今キャパシティマックスに来ていると思う。みんなはアップサイドがあると思っているかもしれないが実はほとんどキャパシティ的なアップサイドはないんじゃないかな。やや買われ過ぎているかなと思う。

その点、FLNG フレックスLNGはまだアップサイドがあると思う。

MTL メチェル

チャートは良い。面白い状況と思う。今起こっていることは中国はいわゆるCOP26、今月末からグラスゴーで地球温暖化ガスの会議が開かれるが、それを前に地球温暖化ガスの抑制を中国がやっている。

中国国内のとりわけダーティな石炭の業者に関しては減産しろ、という指示を出している。しかし絞り込み過ぎるとエネルギーが足らなくなるので、そうすると中国以外で生産された石炭、鉄鉱石はもちこんでいいと、裏口から石炭を輸入していると思う。

その恩恵を一番被るポジションにいる会社がMTL メチェルじゃないかと僕は思う。

オーストラリアに関してはいま中国との関係が険悪。中国はオーストラリアからは買いたくない状況。漁夫の利をロシアが得ているということ。

前回決算は良かった。次の決算が良くなるかは分からない。予想できない。

そしてコモディティの会社なので決算はぶれやすい。必ずしも良い決算になると僕は期待していません。

別の質問に対して

ー噴いたら売ってください。

FTI テクニップFMC、OII オーシャニアリング、RIG トランスオーシャン

この会社は海底油田から生産するときのツリーと呼ばれる海底に設置されたバルブ類、開閉装置とかを作っている会社。

海底油田はサイクル的に見て一番後回しというか好況が長く続かないと景気が好転しないタイプのビジネス。だから石油関連で出遅れ株を探す場合、典型的なやり方としては一番サイクル的に後になってやってくるFTI テクニップFMC、とかOII オーシャニアリング、海底で作業するロボットを作っている会社とかが最後に来る。

あるいはオフショアディープウォーターのオイルリグを運営しているRIG トランスオーシャンはほとんど相場になっていないと思う。

しまった、出遅れた、とみんなが思っていて、相場の1階部分から乗り込みたいならこれらを検討すると良いんじゃないかと思う。

エネルギー投資にはどのくらいの期間安心して投資していられる?

想定はない。リスキーと思う。短命に終わるかもしれない。長期にわたるかもしれない。全然わからない。

でもインフレは55年サイクルと言われている。前回インフレが一番ピークを付けたのは1979年、1980年が卸売物価のピークだったと思う。そうすると次のピークは2030年とか、2033年とかその辺になるかもしれない。

そうするといまから10年、12年、13年くらいはダウンサイクルかアップサイクルかでいわれればアップサイクルかと思っている。

インフレはひどくなるか、デフレになるかでいうと、インフレは強まると考えるのが自然と思う。ただ、そういった長期のプライスサイクルで気を付けなければいけないのは、本当に儲かるのはサイクルが終わる直前の数年間の価格の動きが大きい。

ballistic、弾道的に上がっていく。それは最後の数年間と言われている。定規で直線を引いたような価格の上がり方ではないということ。

BNPL(バイナウ、ペイレイターについて)今後金利が上昇すると利用が促進される一方でリスクも増えるのでは?

その通り。銀行の決算が先週出ていたが、クレジットカードの利用状況を見ると焦げ付きはものすごく減っている。例えばチェースカードの焦げ付きは凄く減っている。それが何を意味するかというと、消費者の懐事情が健全であるというより、たぶん一番不健全な借り手はBNPLにシフトしているんじゃないか、という疑いを僕は持っている。

例えばAFRM アファームとか今株価凄く良い、それはそれで大いに結構、全然問題ないが、ひょっとしてサイクルのトップが思っていたよりもはるかに近い将来来るかもしれない、そのリスクはあるんじゃないかと僕は思っている。

今はこの手の消費者向けフィンテック、消費者向け金融は強気で強気姿勢は崩していないが未来永劫にむけ、一本投資でズンズンズンズンいくかというと、それはそうではないかもしれない。

来年の今頃にはボロボロになっているかも。でも降りる瞬間はいまではない。

UPST アップスタートも消費者向け無担保金融の銘柄。これも同じようなリスクをはらんでいると思う。今はいいけれども、くわばらくわばら。やりすぎじゃないかと思う。

テーパリング終了ふまえ、政策金利引き上げ見込まれる状況において、現在協議中のインフラ整備法案可決に伴う米国国債の起債が債券市場に及ぼす影響は

まずインフラ法案が成立する保証はない。ものすごく矮小化され竜頭蛇尾におわって小さな法案が成立する可能性はあると思う。だけれどもそれが成立する保証はないと思うよ。

それとインフラ法案が成立して、それによる国債の増発で需給関係を乱すとか、そういうことは僕はメインには気にしていない。むしろ気にしているのはインフレが強まることで債券のポートフォリオマネージャーがデュレーションの長い商品からデュレーションの短い債券へ乗り換え商いをする影響の方が心配じゃないかと思う。

FANG ダイヤモンドバックエナジー、PXD パイオニアナショナルリソーセズまだ強気?

強気です。

円安進行中。日本だけが金融緩和から抜け出せず円売りと思うが、円安は長く続く?

わかりません。

その状況に加え僕がもう一つ心配しているのはいま中国の景気がどうなるか分からない問題がある。中国恒大集団の問題で。もし中国の経済が一層スローダウンするなら日本は機械工具、中間材とかそういったものを中国とたくさん商売している。中国のスローダウンは日本のスローダウンを意味するかもしれないと思っている。

そのような理由から機械工具、中間材を中国に輸出していないアメリカより日本の方が苦しいんではないかと思う。要するに日本の方が中国に対する依存度が高い、ということを心配している。

米国株このまま下がらず横這い~上昇シナリオもある?

冒頭のところで説明したが50日移動平均線を上に切ったので、金曜日の動きがコンファメーション、ダメ押しというアクションだった。前日よりも大きい出来高で株価が上がっているので、これで上昇波動入りが確認された、ということ。

バイデン大統領が港湾を24時間体制で稼働させると発表した

関係ないと思う。(音飛んでいましたが多分)彼がいかに今回のことについて何も知らないか如実に表れているアクションだったと思う。

そんなことに関係なくクリスマス商戦期間はもう商機を逃しそうになっている。今後時間がたつほど時間切れアウトになりコンテナの問題はもう終わる。

この問題は自然に解決するんじゃないの。

長期金利が上昇してインフレを抑える圧力になるなら短期金利を引き上げる意味は何でしょうか

ものすごく乱暴な説明の仕方をすると、景気を冷やそうと思ったら過剰融資とかそういうのを抑制しないといけない。今銀行の目線から物事を考えると、銀行はイールドカーブの短期で資金調達をして、長期に貸し付けることで、長短金利差の貸し付け利ザヤで儲けます。

そうするとイールドカーブが右肩上がりの状況は銀行にとってお金を貸すインセンティブが凄くある状況。

中央銀行の教科書通りのやり方は、その場合、銀行が新規の貸し付けをするインセンティブを取り去るための一つのの方策として短期金利を上昇させ、イールドカーブを平たんにすると、銀行はお金を貸しても儲からない、もう貸し出しはやめた、と景気にブレーキがかかる。それが教科書通りの伝統的な中央銀行の采配だった。

今はもろもろの事情、例えば新型コロナとかで銀行からの借り入れの需要というのは非常に低い。だから銀行のバランスシートを見ると、預金者からの預金はものすごく積みあがっている。しかし、一方それをどれだけ貸し出しに回しているかというと、貸し付けはものすごく低い。だから銀行はdisintermediationしている。空回りしている。今は長短金利差がついてきているので銀行は積極経営のステップアップをやり始めています。今ようやく伝統的なローンのビジネス、貸し出しのビジネスで儲かる環境が出来始めている段階。

でも今までは企業は社債、株式の発行、そういう直接金融に依存する部分がものすごく特に過去2年くらい大きくて、間接金融、つまり銀行からの借り入れは非常に少なかったです。

だから今の経済の状況に当てはめると凄く説明しにくい。起きていることが違うから。でもそれはコロナなどのもろもろの事情がそうさせているわけで、セオリーからするとそういうことだと思う。

ADM アーチャー・ダニエルズ

悪くない。インフレなんで穀物はちょっとサイクルが他のインフレとは違う。作柄とかに影響されるので。全体的にはこういうアセットベースのビジネスは良いと思う。

今年も季節のアノマリーから11月から高い相場を期待できる?

基本的にはそうだと思う。11・12・1月は例年マーケットが高い時期と言われている。その時にはあまり弱気になるべきじゃないと思う。

CCL カーニバル

買いだと思う。

ASML

いい会社だけれどもひょっとしたら半導体製造装置とかはものすごいダブルオーダーとか、過剰設備を将来抱えるかも。

ストーリーとして手垢がついているか、若いかでいうと、半導体なんかは手垢がつきまくっているのであまり魅力を感じない。

業績相場になると、GS ゴールドマンサックス、DIS ウォルト・ディズニー・カンパニー、SQ スクエアあたりは?

ゴールドマンサックスの決算良かった。昨日決算発表だったと思う。今がピークかも。

ディズニーはESPNをスピンオフするかもという材料がある。スピンオフしない方がいいと僕は思う。でも一応スピンオフの材料で1回は買われるかも。

スクエアはアフターペイというBNPL企業を買収したので足元の業績は凄く良いはず。

TNP サコスエナジー

主にクルード。クルードタンカーはいろんな船のファンダメンタルズの中で一番悪いと思う。だけれども株価的にも一番出遅れているので後回し、だから順番としてそこに回ってくる可能性はあると思う。

今コンテナ船が足りないのでみなひっちゃきになってコンテナ船を発注している。だから世界の造船所はコンテナ船の建造で大忙し。それはタンカーとかLNGタンカーが後回しになることを意味する。

タンカーの需給関係はこれからだんだん引き締まっていくと思う。そういう立ち位置。

NOC ノースロップグラマン、RTX レイセオン、LHX L3ハリス

防衛関連は基本的にあまり動いていない。ノースロップは最近ブレイクアウトしたので良いかも。休養充分だし。相場は若いかも。

ロッキードマーティンはまだだね。ゼネラルダイナミクスはブレイクアウトしそう。

RTX レイセオンもいいチャート。

結構このグループは安いと思う。

米国株のIRを見るのに適したサイトは

グーグルでティッカーシンボルをいれてスペースを開けてirと打ち込めばirにいける。それを見るのが早いんじゃない。

生活必需品でひたひた伸びそうな銘柄は

今はものすごく景気が強いので、生活必需品はディフェンシブと言われる。それは防御的、不況に強い、ということ。

生活必需品は不況に強いわけで好況には弱い。そういった意味では旬じゃないセクター。

iShares MSCIロシアETF 長期で買い続けていい?

今は良いと思う。長期がいいかは別として。長期では何とも言えない。

FB フェイスブック

最近凄く叩かれている。ひょっとしたら世論の高まりでInstagramをフェイスブックから切り離せ、と言われるかも。あまり良くないんじゃないの。

ワクワクしない。

AVTR アバント―

悪くないと思うがあまり良くないと思うのでパスさせてください。

AR アンテロリソースなど天然ガス銘柄は直近の決算が重要?

重要と思うがコモディティの会社は決算ブレやすい。決算大外れしても仕方ない。それは石油会社などにとりわけいえること。

逆に言えば投資家は決算外れても多めに見る傾向があると思う。

今から入っても遅くないと思う。

債務上限など、期限が示されている悪材料は下げは限定的と判断していい?

期限があるものは当然織り込まれるので株価が調整すればそれは織り込み済みと判断すべきと思う。

VTI大量に買っていい?

いいと思う。

テーパー後金利が1.6%➡2%まで上がっても指数は上がっていく?

それはわかりません。どのくらい急激に長期金利が上昇するかによる。

長期金利が3段飛びのように急に上がった場合、機関投資家はリスクに備え、ポートフォリオのリストラクチュアリングをする。そのヘッジのオペレーションが円滑に出来なければギクシャクしてマーケットが急落するリスクはあると思う。

今10月16日ですが、過去の歴史を紐解くと、87年の大暴落があったのは10月19日、暗黒の木曜日は10月24日、そういった形で10月は月末までは気が抜けない。チャート的に今上昇波動に入った、それは間違いないと思う。だけれどもガードを完全に下ろすべきではないと思う。

金利上昇の場合、天然ガス銘柄も一時的には下落?

それは関係ないと思う。

僕が冒頭で話したのは今はインフレ圧力があって、金利が上昇している局面。そういう局面では値上げ力がものすごくある会社を買ってください。その一例が資源会社。資源会社はこういった局面ではアウトパフォームしやすい。だけれどもハイテク企業はいまインフレだからiPhoneやパソコン値上げといっても消費者はそっぽを向く。

ハイテク製品はインフレに弱いんじゃないかな。

なぜRPRX ロイヤリティファーマを保有し続ける?

決算きちんとした数字を出しているから。

ABNB エアビー&ビー、ZI ズームインフォ

ZI ズームインフォいい感じじゃない、株価。

ABNB エアビー&ビー基本いいんじゃないですか。

BLI バークレイライツ

ちょっと株価上がりつつある。この前とその前の決算おかしかった。ちょっとウッと感じるものがあった。この銘柄に関しては。

技術は面白いと思う。

DOCS ドクシミティ

ちょっと下がっている。前の決算は良かった。次の決算次第では。

S&P500の50日移動平均線が上に行った場合金利は無視していい?

金利を無視してくださいとは言っていない。

長期金利は最も重要。チャート的に50日移動平均線を上に切って上昇波動入りしたから金利見なくていいとは一言も言っていない。今後も長期金利は見てください。

長期金利はこのところの動きを見ると、長期金利は原油価格人連動している側面が強い。今原油価格は面白いように上がっているのでまだガードを下ろしてはダメだと思う。

ヘルスケアセクターかなり下がった。BMY ブリストルマイヤーズ安いが買い?

安い=買いとは僕は全然考えない。

特にこの手の質問をする人はすぐに儲からないと気が済まない人が多いので、そういう人はこの際発想を入れ替えて順張りしたほうがいいんじゃない。

大部分の投資家は順張りをしたほうが精神衛生上良いと思う。自分はバリュー投資家とか、高値つけている銘柄は買いたくない、というのは一番素人の人がそういう発言をしがちだけれど、そういう人が相場が上手くならない最も大きな理由は安いところでしか買いたくない、という心の動きがあなたのパフォーマンスをものすごく害しているということに早く気付くべき。

安かろう悪かろうなんですよ。それは株でも一緒。

例えば学校の成績で成績優秀者から成績の悪い生徒までいっぱいいるが、あなたがやっているのは中学高校で一番成績の悪い生徒ばかりに集中的に投資することをやっている。

それ、正しい戦略かな。それらの出来損ないの学生が挽回して東京大学に合格っていう可能性なくはないと思うが、それってものすごく稀な例。なぜ安い方がいいということに拘泥して一番悪いものを買うわけ?おかしいでしょ。

僕が言っている銘柄、FANG ダイヤモンドバックエナジー、PXD パイオニアナショナルリソーセズ、FLNG フレックスLNGは新値を追っている。

自分のポートフォリオを見て大部分の銘柄が過去の最安値に近いところに来ているそういうポートフォリオになっているなら君は相場上手くないと思うよ。

バランスを考えてください。常に最低限でも自分のポートフォリオの1/3くらいは新値更新している銘柄を組み入れる癖をつけてください。それをやらないといつまでたっても株式投資が面白くないと思うよ。

CPI高止まりなのに長期金利下がっている理由

長期金利は下がっていない。もちろん、1.60%から少し下げたが、趨勢としては長期金利は上がっていると思う。

もしだましで50日移動平均線を下に切ったらまた弱気になる?

はい、弱気になりますよ。

11月からの強気相場に向け、今から仕込むべきは何?

そういう質問する人に一番いいのはVTI。初心者はVTIにして。

上級者はこれまではハイパーグロースの話をしていたが、今がハイパーグロースの一番魅力的な時かというとそうではない。なぜかと言うと景気は強い。儲かっている企業は多い。そうすると今右を見ても左を見てもブリブリ儲かっている会社はいくらでもある。その時にあなたは何が悲しくてハイパーグロース株を買っているんですか。グロースなんてどこにでもある。例えばシェール株だって今業績は良い。それなら行政のいいシェール株を買ったほうがはるかに安い値段で買える。そこら辺のセクターストラテジーの入れ替えをやったほうがいい。

S&P500が50日移動平均線を突破し強気に入ったがハイテクも強気で大丈夫?AAPL アップル、AMZN アマゾン、FB フェイスブック、GOOG アルファベット、MSFT マイクロソフト

どうだろうね、たとえばAAPL アップルはiPhoneの生産が半導体不足で遅れるのではという材料は出ている。チャート的にはあまりいいチャートではない。

AMZN アマゾンも長期では横ばい、あまりいいチャートではない。

FB フェイスブックも最近下がっていてチャート的には悪くなりつつある。

GOOG アルファベット これはOKだと思う。

MSFT マイクロソフト これもいいチャートしていると思う。

だからすべてのハイテク株が良いということではない。むしろ僕なら今ならエネルギーとかそういうのを買いたいと思う。

LVMH モエヘネシールイヴィトン

売りだと思う。

PYPL ペイパル、SQ スクエア

僕だったらスクエアの方がいいと思う。

過去1年中国政府の外貨預金は横ばい、しかも外貨債務は徐々に増えている。このまま純外貨預金減の場合、中国人民元の価値は崩れる?

むしろ中国政府は輸出競争力がなくなることを心配しているのでは。

輸出額が頭打ちになるとか、そういうことの方が人民元相場に関して重要だと思う。

中国の宇宙開発拡大は米国の宇宙事業に影響ある?

影響あると思う。現代の戦争は主に宇宙で行われている。Low earth orbit、低軌道の地球に近い宇宙の軌道で人工衛星を通じて敵の動きをモニターしたりするのが今の戦争の姿では。

中国がそこに力を入れるならアメリカも対抗して力を入れるとおもう。そこが主戦場と思う。

XOM エクソンモービル

いいと思う。

NKE ナイキ

良くないと思う。この前決算良くなかった。サプライチェーンの乱れの悪影響出ている。良くないと思う。

今キャッシュ50%、VTI以外で何を買う?

FANG ダイヤモンドバックエナジー、PXD パイオニアナショナルリソーセズ、AR アンテロリソース、BP、FLNG フレックスLNG、TRMD トームあたりが良いと思う。

以前9-10月の下げが終わった後買い転換するなら成長性が高い銘柄にプレミアムが発生すると言っていたと思うが

それは超低金利が継続するという前提の場合、そこに物色が来ると言った。しかし、今はそうではない。9月の頭のレイバーデー以降起こった最も大きなコペルニクス的な大転換は長期債がボコボコに売られたということ。債券は前回のテーパータントラム、2013年に相場がギクシャクしたがその時に匹敵する混乱が今回あった。それで市中金利が上昇、長期金利が高くなった。それはハイパーグロース株にとってものすごくアゲインストの風邪になった。だからグロース株はダメです。グロース株以外のことを考えてという話を供している。

じゃあ何がいいんだと言うと、インフレで給料が、モノの値段が、コンテナ船の傭船料も上がっているときは他のインフレよりもっと先に値上げできるプライシングパワーのある企業、商品、サービスを買わないといけない。それはハイテクではない。それはエネルギー。そういったものを買ってください。

コンセンサスEPSについて

大きく下がらないかもしれない。どうしてかというと、大事なので耳をかっぽじいて聞いてほしい。

歴史的にエクソンとかシェブロンとかは株式市場での評価が低い。だから彼らが稼いだEPSに対して高いPERは付与されない。しかし、利益金額だけでいうと、原油価格が上昇する局面ではエクソンモービルの利益、シェブロンの利益はドーンと増える。

だから、S&P500全体の利益、という話をすればそれらの石油会社の利益がドーンと増えるので、他が利益が減っても石油会社ががっぽり稼いでいる関係で均してみると平均値はあまり下がらないということが起こるかもしれない。

平均値だけを見るのではなく中身を見てください。そして利益が増えている、利益シェアが増えているセクターを買いたい。それはエネルギー。利益シェアが減る業界。例えば小売とかはあまり買いたくないと思う。

アメリカの今後の不動産価格をどう見る

短期ではフィーバーしすぎていると思う。特にカリフォルニアの不動産は難しい。新型コロナ以降で分かったことは世界のどこにいてもリモートで働けることが分かった。何が悲しくてサンフランシスコとかロスアンゼルスとか、土地の高いところに住んでいないといけないのだ、と他のコロラド、アリゾナ州に転出する人も出てきている。

カリフォルニアの不動産価格に対してはあまり強気ではない。僕自身もカリフォルニアからフロリダに移ったのはそういう理由。こっちは、不動産価格ドンドン上がっている。そしてそもそも価格自体が凄く安いので今後も堅調な価格で推移すると思う。

例えばテキサス州、アリゾナ州、フロリダ州とかについては心配していない。カリフォルニアについてはちょっと心配している。

KOS コスモス

きのう、おとといか増資している。ガーナか赤道ギニアのオフショア油田の権益を他社から譲り受け、比率をアップした。その費用をねん出するために増資したと思う。いま石油会社の株式の売り出しってものすごく少ない。コスモスだけだと思う。

そういった意味では一瞬株価の頭が打たれた状況になっていると思うがまた出直ってくると思う。

VEDL

いいと思います。いわゆる金属、素材の関連銘柄と思う。非常に安いと思う。

11月FOMCでテーパー発表でも天然ガス銘柄は上昇トレンド継続と考えていい?

わかりません、それは市況しだい。毎日、毎日、毎日原油価格、天然ガス価格をチェックして、下がり始めたら降ります。

インドなど新興国のETFを買う際、ホールドする際の注意点は

インドはとりわけ食品のインフレに弱いのでそれは気を付ける必要がある。今は世界的にインフレなのでそれはインドにとって心配の種。同様のことはベトナムなんかにも言える。ベトナムもインフレに弱い。その両国は近年かなり努力してインフレ体質を駆逐しようとしている。

ある程度進捗があったが、産油国じゃないので、懸念だと思う。

0歳の娘のために100万円を60年以上投資する場合、VTとVTIどっちがいい?

どっちでもいい。強いて言えばVTI。

エネルギーに投資しない判断は間違えている?

間違えている。エネルギーに投資してください。

DOCS ドクシミティ

決算良くても資金が来づらくなる?

今日何回も説明しているがハイパーグロース株は金利上昇局面に弱い。だから決算が良い限り持ち続けていいが今ポートフォリオの中心をハイパーグロースをコアに据えて構築しようとは僕は思わない。

TK

それなりに恩恵を被ると思う。

REGN リジェネロン

ちょっと下がったね。振出しに戻った感じ。今の水準をキープできるなら出直る可能性もあると思う。

FRBメンバーの欠員補充はいつごろ?

しばらくごたごたすると思う。そもそもパウエル議長の再指名問題が片付くまでは補充しにくいの柄は。今週にも発表があるかも。そろそろ続投させるか発表しなければいけない段階。

HLT ヒルトン

いいと思う。チャート的にヒルトンが(ホテル株で)一番いいんじゃないかな。セグメントとしてはヒルトンの方が少しマスマーケット、大衆向けのポートフォリオ。いまは海外旅行よりアメリカ国内旅行の方がしやすいのでヒルトンの方が業績が良くなりやすい環境。

サプライチェーンの乱れについて、コンテナ以外の注目すべきポイントは

例えばトラック運転手が払底してるとか、鉄道が乱れているとかそういうったことがある。とりわけトラックでの輸送が乱れていると思う。

個別株や指数のPERの適正水準は

一概に言えない。10年、15年、20年かけて割高、割安に関する嗅覚を養うもの。今一言で片づけられる問題じゃない。

DOCS ドクシミティ 最高値で購入してしまい今-30% 損切りしていい?

損切りしたい場合だったら自分が持っている銘柄で一番赤になっている銘柄から切ってください。DOCS ドクシミティは決算良かった。だけれども入り方を間違えて、今赤が耐えきれないというなら売ればいいんじゃない。

HA ハワイアン航空 CCL カーニバル

今から出動して大丈夫という質問。いいんじゃない、全然問題ない。

ARKF アークフィンテック

手掛かりに欠けるチャート。強気でも弱気でもない。

フルインベストメントに持っていきたいとのこと、VTI、エネルギーの割合は

VTIをこんもり持ってください。

米株全体のトレンドを見るときS&P500のオプションの注文状況は?

全然参考にしない。クソどうでもいい。

DVN デボンエナジー

シェール関係、これでもいいと思う。

TSLA テスラ なぜ上がり続けている

納車台数がいいから。これなんか普段僕が業績のいい、決算のいい会社を買ってください、と言っている典型的な例。今車の会社はどこも半導体不足で納車台数が減っている。その中にあってテスラだけはぶっちぎりに納車台数が予想を上回っている。それで買われている。これが業績にけん引されている株価の上昇の例。

テスラに関しては昔から納車台数が最重要と口を酸っぱくして言っている。納車台数が良ければ買ってください。

テスラって1台納車するとものすごい売上、利益増える。それわかってる?

MRK メルク新薬のニュースの後株価が下がって元に戻ったが、承認は織り込み済み?

はい、織り込まれていると思う。

GLNG

カップウィズハンドルだとおもう。

KOS コスモス

シグナルは出ていないが僕が見た感じではカップを形成していると思う。いいチャートしている

ポーランド

悪くないと思うが中くらいにいいと思う。

ラニーニャ現象の発生が発表された、天然ガス、原油に対してはどう影響

ポジティブだと思う。

AMD アドバンスド・マイクロ・デバイシズ

半導体の中では比較的いい銘柄。チャートも嫌いではない。

円建て投資信託で米国に投資することはドル資産を持つことにはならない?

そうだね。円建てだからね。

メキシコ 人口ボーナス期に入り期待できる?

それは全然考えていない。僕がメキシコに注目している理由はいま中国で生産されたものがアメリカに来るときロサンゼルス沖で順番待ちになっているとか輸入するときに関税が19%とかいろんな問題がある。

国際分業モデル、加工輸出モデル、中国の成功の方程式がやや崩れつつある。その時にアメリカの顧客が代替生産地として考慮に上がるか、というとまず真っ先にアメリカ人の心に上がってくるのはメキシコ。そういった理由からメキシコいいんじゃないかと言っている。

今はメキシコは自動車の組み立て、それをアメリカに輸出するというのが多いが、自動車に関しては半導体不足で少しもたもたしている。メキシコの持っているポテンシャルを100%出しきれていない状況。

だけれどもポスト中国としてのメキシコに注目しているということ。

EURN ユーロナブ、TNP サコスエナジー、TRMD トーム、FLNG フレックスLNGはばら積み船やコンテナ船のような上げは期待できる?

わかりません。

PLAY デーブ&バスターズ 前回決算良かったが株価冴えない。

なんかさえないね。別に悪い材料ないと思うけれどもね。

グロース株の入り方を間違えないためのポイントは

好決算を出し、株価が跳ねた時にすぐに買い出動してください。それが一番安全で、一番間違えない買い方。逆に悪い決算をだして、株価がズドンと下がる。そこで売ってください。それが一番間違いの少ない、一番安全な売り方です。

TDOC テラドック

ちゃんとした決算出せてなかったのでは。なんで今買わないといけないの。決算発表まで待てばいいんじゃないの。良い決算出したのを確認して株価が跳ねた後で入るのが一番安全だと思うよ。

テラドックとか今持っているやつバカだよね。なぜかと言うと決算悪かったわけでしょ。その時に売ってくださいと言っているわけだからなんで持ち続けているわけ?理由ないじゃん。いつターンアラウンドするか分からないと思うよこの銘柄なんか。ひょっとしたら2度とターンアラウンド出来ないかもしれないと思うよ。

だってこれから新型コロナ終るんだから、経済再開してみんな街に出てるんだから遠隔医療なんか関係ないじゃんもう。

決算をベースに判断してください。

第3四半期コンセンサスEPSが第2四半期よりも落ちている会社が目立つ。第3四半期のEPSがコンセンサスをビートしていても前期EPSより低い場合は決算成功と考えていい?

いい決算か悪い決算化の判断は3つしかない。

1,EPSが事前コンセンサス予想を上回ること、

2,売上高が事前コンセンサス予想を上回ること、

3,ガイダンス(会社の財務部長が示す今後のEPS、売上高予想)が事前のコンセンサス予想を上回ること、

この3つすべてクリアした銘柄だけが良い決算を出したと判断します。

それ以外の前期の数字がどうで、今期の数字が、ということは全部株価に織り込まれている。すでに。投資は蚊は知っている。何を問題にしているかというと瓢箪から駒、という予期せぬサプライズが出るかでないかだけを見ている。数次が低いとかそういうことは驚きではない。それはコンセンサス予想を確認すればわかることだから。

株価には先見性があります。そして効率的市場仮説というものがありますが、株価は未来のことを刻々と織り込んでいくという習性があるのではないかという仮説がある。そうなのであればおよそ人間として知り得るすべてのファクターというのは常にギリギリのところまで今の株価に効率的に織り込まれているんだという前提に立つ必要がある。

そうなのであれば我々が問題にしなければいけないのは、人間として知り得ることのできない、神様じゃないと分からないサプライズだけを見ていればいい。だからいい決算、悪い決算というのはサプライズを見ている。まだ株価に織り込まれていないことを見ている。そして、株価に織り込まれていないから好決算の後株価が跳ねる、悪い決算の後株価が暴落する、それは当然起こる。

その株価が跳ねる部分、暴落する部分は取れない。どんなにもがいても取れない。機関投資家も取れない。ジョージソロスも取れない。キャシーウッドも取れない。だけれども彼らがやっているのはその後の上昇モメンタムは取れる。あるいは株価が下落した後の下落モメンタムは取れる。その下落モメンタムを取りに行っている。何か勘違いしていない?みんな。

米国株の5つのリスクのうち、どれくらい解決した?

解決していないものが多い、金利上昇、企業業績は解決していない。連邦債務上限問題も12月3日が次の期限にいなるが解決していない。中国恒大集団も解決していない。テーパーも11月3日に発表されると思うがそれもまだ解決していない。

しかし、株価水準は9月の第1週から下落に転じて、1か月半のダラダラ安があった。そこで水準訂正した。株価安は全ての傷を癒すわけですよ。まだ治っていないけれども織り込みになりつつあるので株価が出直っているというだけのことじゃない。

何か問題あるかな。特に問題ないと思うけれども。

夏にIPOされた企業がロックアップを迎える。

それは良くない。これからロックアップが心配。

インフレで金利上昇して銀行株は買いですか?

いい質問。いま新値を取っているセクターを見ると、1,シェール 2,銀行 が多い。新値を追っているセクター、銘柄は常に注目する必要がある。地銀とかは高値を取っている企業が非常に多い。そこは注目に値すると思う。

米国債の債務上限はどうしてある?

それは1914年にウッドローウイルソン大統領のときに第1次世界大戦がヨーロッパで勃発した。アメリカは第1次世界大戦はヨーロッパの戦争だから関係ない、参加しませんという主義を貫いていた。しかし、ルシタニア号という船がドイツのユーボートに撃沈された。アメリカ人の乗客は120人くらいしか乗っていなかったと思うが、ヨーロッパの乗客は1000人以上乗っていたが、乗客が死に、9月11日の世界貿易センタービルが倒壊したときのようにアメリカの世論が大きく変わって戦争に行くべきだという風な風潮をウイルソン大統領が抑えきれず派兵を決めた。

その時に議会がヨーロッパにアメリカ兵を派遣するのはいいけれども泥沼にはまってはいけない、だからある一定以上のコミットメントをしないように、政府が出せる国債の上限を決めましょう、ということで安全装置、感知レバーとして連邦債務上限が設定された。

それ以来かれこれ100年くらい経っているがその間に79回、80回くらい引き上げられている。何回も連邦財務上限引き上げ問題は経験してきている。逆に言えば連邦債務上限が更新できず、アメリカがテクニカルデフォルトとなった場合でもやりくりは出来ると思います。

だからあまり心配しないで。

ハーマンミラー

ミラーノールという会社名に社名変更したが、決算悪かった。サプライチェーンの問題があったので。ノールという会社の買収は非常に良かったと思うが、いまはサプライチェーンの乱れで凄くバタバタしている状況だと思う。

化学、自動車セクターは

化学は良いと思う。自動車は半導体不足があるので今は悪い。

銀行株でおススメは?

TFC トゥルーイストがいい。

これは東海岸、しかも南部に強い銀行。昔のサントラストとかBB&Tが一緒になって合併でできた比較的新しい銀行だがこれが良いと思う。

コメント