リヴィアンは電気自動車の販売メーカーです。2021年9月にピックアップトラックを納車開始、今後SUV、アマゾン向けのバンの販売を予定しています。IPO目論見書S-1をまとめました。

本記事は情報の整理を目的としており、投資・その他の行動を勧誘する目的で作成したものではございません。投資の判断はご自身の意思と決定でお願いします。本記事の内容は主にIPO目論見書S-1をもとに作成していますが、翻訳における誤りや、具体的解釈の内容についての保証は致しかねます。

- リヴィアン NASDAQ:RIVN IPO目論見書 S-1まとめ

- 日本での取り扱い証券会社:SBI証券・楽天証券・マネックス証券

- 上場予定日はいつ?株価は? RIVN リヴィアンのIPO公募価格、上場初値は?(公開価格:57-62ドル➡72-74ドル➡78ドルで値決め ) (上場初値: 確認中 )上場市場:NASDAQ 上場日:2021年11月10日予定

- 引受幹事企業:モルガンスタンレー

- 経営者: ロバート・J・スカリンジ(38歳) CEO

- 売上・利益

- 何をしている会社?→ 電気自動車とその付属品を設計、開発、製造

- 市場機会 TAM9兆ドル、SAM1兆ドル

- 商品・サービス EVを販売。ピックアップトラック、SUV、アマゾン向けのバン。

- 顧客 一般消費者や商用市場のお客様に直接販売

- 収益モデル フランチャイズのディーラーや第三者に依存しない直接販売モデル

- 競合 電気自動車メーカーや従来の自動車メーカー

- リスク要因 Risk factor

リヴィアン NASDAQ:RIVN IPO目論見書 S-1まとめ

- 電気自動車の販売メーカーでピックアップトラック「R1T」を2021年に9月納車

- 2021年12月に電気自動車のSUV「R1S」の販売予定

- 2021年9月時点で約48,390台のR1TおよびR1Sの予約注文。

- アマゾンとの独占契約あり、2025年までに10万台のEDVの納車を予定

- 2009年の設立、現在はカリフォルニア州に本社あり

日本での取り扱い証券会社:SBI証券・楽天証券・マネックス証券

SBI証券( 11/10~取り扱い開始予定 )

楽天証券(11/10~取り扱い開始予定)

マネックス証券( 11/10~取り扱い開始予定 )

DMM 株 (DMMドットコム証券)(不明)

リンクから口座開設できます。

必ずしもすべての証券会社が気になる銘柄を取り扱うわけでは無いです。複数の口座を持っておくことで、心配は減ります。

大手ネット証券会社は郵送不要で自宅からでも口座開設が可能です。

上場予定日はいつ?株価は? RIVN リヴィアンのIPO公募価格、上場初値は?(公開価格:57-62ドル➡72-74ドル➡78ドルで値決め ) (上場初値: 確認中 )上場市場:NASDAQ 上場日:2021年11月10日予定

確認次第更新します。

引受幹事企業:モルガンスタンレー

- モルガンスタンレー

- ゴールドマンサックス

- JPモルガン

- バークレイズ

- ドイチェバンク

- アレン&カンパニーズ

などです

経営者: ロバート・J・スカリンジ(38歳) CEO

ロバート・J・スカリンジ(38歳) CEO

- 2009年6月にRivianを設立し、以来、当社の最高経営責任者および当社取締役会のメンバーを務めています。

- 2018年3月に当社の取締役会の会長に任命されました。

- これらの役割を果たしながら、当社の製品および技術プラットフォームの確立、チームと業務の拡大、当社の成長を支える多額の資金調達の確保など、当社がこれまでに達成したすべての主要なマイルストーンを率いてきました。

- レンセラー工科大学で学士号を取得し、マサチューセッツ工科大学のスローン自動車研究所で機械工学の修士号および博士号を取得しています。

売上・利益

S-1提出段階では2021年6月に締めた決算状況の公表をしています。

納車は2021年9月なのでRevenue=売上 を含む損益計算書は記載されていません。

予約状況については以下の記載があります。

当社は、民生用および商業用の新車、車両付属品、規制クレジット、中古車および下取り車、Rivian商品の販売から収益を得ることができると考えています。2021年9月30日時点で、米国およびカナダにおいて、キャンセル可能かつ全額返金可能な1,000ドルの保証金を支払った顧客から、約48,390台のR1TおよびR1Sの予約注文を受けています。当社の商用車は、当初はEDVで構成され、2025年までに10万台のEDVをアマゾンに納入する予定です。当社は、顧客の予約注文の履行に努め、また予約注文の積み増しを継続していることから、近い将来、車両需要が当社の生産量を上回ることを見込んでいます。

2021年1~6月が買掛金および未払金が1億1,100万ドル増加したものの、9億9,400万ドルの純損失を計上したことなどにより営業活動によるキャッシュ・フローは-8億5,100万ドルでした。

投資キャッシュフローはー8億7,100万ドルで、主にノーマルファクトリーの建設に関連する資本支出によってもたらされました。

何をしている会社?→ 電気自動車とその付属品を設計、開発、製造

電気自動車(以下、EV)とその付属品を設計、開発、製造しています。

ピックアップトラック、SUVといった大きなサイズの車を専門としています。

商品・サービス欄に詳しく記載します。

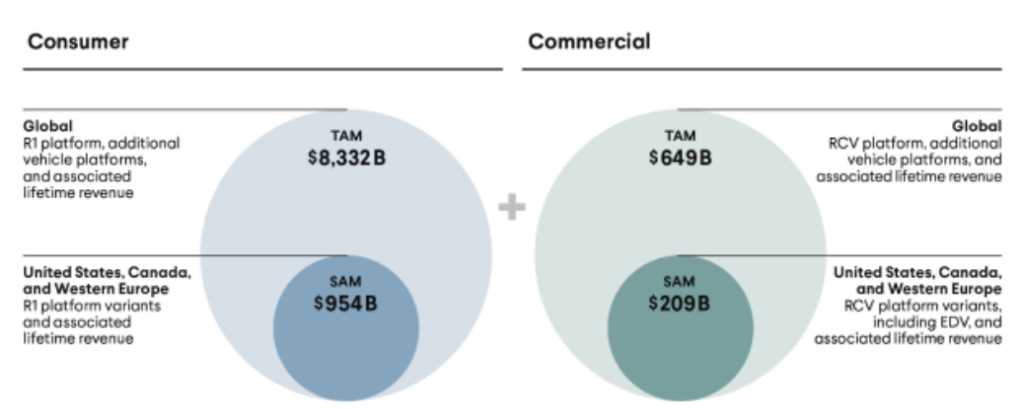

市場機会 TAM9兆ドル、SAM1兆ドル

Consumer=一般向け、 Commercial=商用です。

TAM9兆ドル、SAM1兆ドル

市場機会を、長期的に対応可能と思われる総対応可能市場(TAM)と、今後3年以内に対応可能と思われるサービス対応可能市場(SAM)の2つの観点から定義しています。

当社のSAMおよびTAMは、一般消費者向けおよび商用車向けの新車販売市場に加え、これらの車両の再販を含むサービスの生涯収益(LTR)の可能性に基づいて算出しています。TAMは9兆ドル、SAMは1兆ドルと見積もっています。

上記の図を見ていただくとわかりますが、現状はアメリカ、カナダ、西ヨーロッパでの販売を想定しています。

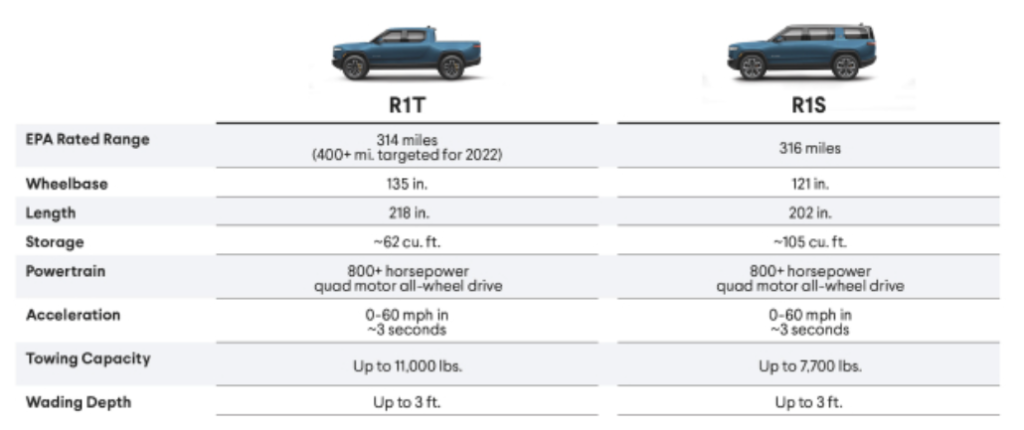

商品・サービス EVを販売。ピックアップトラック、SUV、アマゾン向けのバン。

R1T…ピックアップトラック、R1S…SUV です。

2021年9月にピックアップトラックのR1Tの納車開始、2021年12月にはSUVのR1Sを販売予定

第1世代のコンシューマー向け車両である2列シートの5人乗りピックアップトラック「R1T」発売し、2021年9月に顧客への納入を開始しました。

2021年12月には、3列シートの7人乗りスポーツユーティリティービークル(以下、SUV)である「R1S」を発売し、顧客への納入を開始する予定です。

リヴィアンの電動アドベンチャービークル(Electric Adventure Vehicles)は、 性能、実用性、効率性を兼ね備えています。R1TおよびR1Sは、ロッククローリングや山道でのカーブも可能で、ほとんどのスポーツカーを追い越してしまうほどの性能を備えています。

R1TとR1Sには、車両エレクトロニクス、バッテリー、電気駆動、シャーシ、先進運転支援システム(ADAS)であるDriver+、デジタル・ユーザー・エクスペリエンス・マネージメントなど、独自の先進技術システムが搭載されています。

これらの技術は、クラウドを利用したOTA(Over-the-Air)アップデートにより、継続的に機能を改善・拡張することができます。

※以下によるとR1Tの価格は69,000ドルのようです。30,000ドル以下のピックアップトラックもあるので、決して安くはない価格なのかと思います。

デジタルを活用したファイナンス、保険などの付加価値サービスも扱う

消費者向け車両を補完する付加価値サービスには、デジタルを活用したファイナンス、テレマティクスを活用した保険、プロアクティブな車両サービス(メンテナンスと修理)、柔軟なメンバーシップとソフトウェアサービス、包括的な充電ソリューション、データに基づく車両再販プログラムなどがあります。これらのサービスは、長期的なブランドロイヤリティを生み出すと同時に、各車両のライフサイクルを通じた経常的な収益源となることを期待しています。

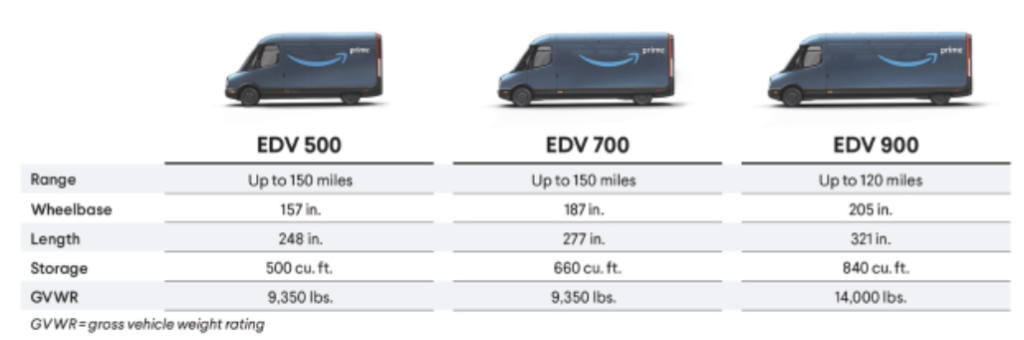

商用車ではアマゾンと共同設計、開発したバン(EDV)を発売。10万台の注文。

商用車市場では、Rivian Commercial Vehicle(RCV)プラットフォームを立ち上げ、アマゾンと共同で設計・開発した最初の車両であるElectric Delivery Van(EDV)を発売します。

アマゾンは、「特定の関係および関連当事者との取引」に記載されているように、変更を前提として、最初に全世界で10万台の注文をしており、これは過去最大のEVの注文となります。

このバンは、安全性、快適性、操作性を重視して開発されており、現在の市場で販売されている車両と比べて、ドライバーの体験を一変させます。

別途参考記事:米新興EVリヴィアン、IPO申請 評価額8.8兆円の予想も: 日本経済新聞 (nikkei.com)

4つの州で6つのサービスセンターを運営。7つの州で24か所の急速充填ど、30の州で145か所の充電サイトを確保

2021年9月30日現在、当社は4つの州(カリフォルニア州、イリノイ州、ワシントン州、ニューヨーク州)で6つのサービスセンターを運営し、11台の移動式サービスカー、ミシガン州の24時間365日対応のサービスサポートセンターを運営しています。

また、さらなる拡大のために、7つの州で24か所のRivian Adventure Network(「RAN」)直流(「DC」)急速充電(「DCFC」)サイト、30の州で145か所のRivian Waypoints充電サイト、そして20カ所のサービスセンターを確保しています。

顧客 一般消費者や商用市場のお客様に直接販売

顧客は一般消費者や商用市場のお客様に直接販売をします。

収益モデル フランチャイズのディーラーや第三者に依存しない直接販売モデル

フランチャイズのディーラーや第三者に依存しない直接販売モデル

顧客への直接販売モデルは、フランチャイズのディーラーネットワークや他の第三者に依存することなく、すべての販売、配送、サービス業務、および再販を自社で管理することを可能にします。

競合 電気自動車メーカーや従来の自動車メーカー

電気自動車メーカーと従来の自動車メーカーの両方と販売競争を行うことになります。

リスク要因 Risk factor

リスク要因にはいろいろなことが書かれていますが、個人的に気になった点をいくつか記載します。

リスク要因① 十分な品質と顧客への訴求力を備えた車両を予定通りかつ大規模に開発・製造する能力は実証されていないリスク

R1T、R1Sの初期出荷が遅延したことが記載されています。

当社のビジネスは、車両を開発・製造・販売する能力に大きく依存しています。

R1TおよびR1Sの初期出荷はそれぞれ遅延しており、様々な理由により生産の立ち上げに当初の予想よりも時間がかかっています。COVID-19パンデミックの影響は、施設の建設から機器の設置、車両部品の供給に至るまで、当社のビジネスと運営に影響を与えています。

(中略)

当社は組織として、EVの大量生産の経験はありません。

リスク要因② 特定顧客への傾注リスク アマゾンとのコマーシャルレター契約についての記載

今日まで、当社はR1T車両の初期販売からわずかな収益しか得ておらず、他の車両の販売からも収益を得ていません。当社の将来の成功は、当社が商業販売を開始し、当社の車両に多くの顧客を引き付けることができるかどうかにかかっています。しかし、短期的には、当社の収益の大部分はAmazon Logistics, Inc. (以下、「ロジスティクス」)からの収入です。

アマゾンとの契約について以下のような記載があります。

2019年2月、当社はアマゾンとコマーシャルレター契約を締結し、2019年9月、当社はLogisticsと関連フレームワーク契約を締結しました。当社は、これらの契約を、作業指示書、発注書、関連契約書、およびそれらに基づく修正を含めて、総称して「EDV契約」と呼んでいます。EDV契約に基づき、当社とロジスティクスは、アマゾンのラストワンマイル配送業務に使用するEDV及び/又は特定の構成部品及び関連サービスの設計、開発、製造、供給を共同で行うことに合意しました。また、当社はEDV契約に基づき、物流が最初にEDVを受け取った日から4年目の日(以下「初回納入日」)までは、物流が当社からEDVを購入したか否かに関わらず、当社がアマゾンにラストマイル配送車を独占的に提供し、初回納入日から4年目の日から6年目の日までは、アマゾンが当社の生産するラストマイル配送車を購入するための優先交渉権を持つことに合意しました。EDV契約に基づき、ロジスティクス社は、購入するEDVの台数を決定する権利を有していますが、これは予想よりも少ない可能性があり、また、購入したEDVの納入を遅らせることもできます。当社が管理できない特定の要因が、当社から購入するEDVの台数及び納入時期に関する物流の決定に影響を与える可能性があります。これには、物流が配送ステーションに充電インフラを展開する能力が含まれます。

リスク要因③ アマゾンへの独占権付与に伴うリスク

競合についてのリスクに以下のような記載があります。

アマゾンに一定の独占権および優先交渉権を付与していますが、これは当初、当社が他の商用顧客と契約することを制限するものです。

また、初期収益の大部分は、当社の主要株主の関連会社である1社の顧客から得られるものと予想しています。この関係を維持できない場合、あるいはこの顧客が現在想定しているよりも大幅に少ない台数の自動車を購入するか、まったく購入しない場合、当社の事業、見通し、財務状況、業績およびキャッシュ・フローに重大かつ不利な影響を及ぼす可能性があります。

また、アマゾンとの商取引関係の存在や、アマゾンが当社の有価証券を大量に保有していることが、アマゾンの競合他社やその他の第三者が当社と契約することを躊躇させる可能性があります。

リスク要因④ 予約注文とキャンセルリスク

予約は売り上げでない為、キャンセルの可能性についても記載してあります。

2021年9月30日時点で、当社は米国およびカナダにおいて、約48,390台のR1TおよびR1Sの予約注文を受け付けています。予約注文は、当社のR1TおよびR1Sの購入を確約するものではなく、お客様がキャンセルすることもあります。当社の既存の予約注文者および見込み客が、当社の車両およびサービスが十分に高い価値と品質を有し、コスト競争力があり、美観や性能が魅力的であると認識しない場合、あるいはR1Sの最終生産バージョンが走行可能なデザインのプロトタイプと十分に類似していない場合、当社は現在の予約注文者を維持することができず、また新規顧客を獲得することができず、その結果、当社の事業、見通し、財務状況、経営成績およびキャッシュ・フローが悪化する可能性があります。

リスク要因⑤原材料やその他の部品の供給におけるコストの増加や供給の中断のリスク

高品質な電池セルの供給と価格に関連する複数のリスクについて以下を示していました。

電池メーカーが、電気自動車やプラグインハイブリッド車の需要増加に対応するために必要な数の電池セル(該当する化学物質を含む)を供給するための電池セル製造工場を建設または運営できないこと、またはその意思がないこと。

電池セルメーカーによる品質問題やリコールによる電池セルの供給の途絶。

リチウム、ニッケル、コバルトなど、電池セルに使用される原材料のコスト上昇や供給量の減少。

リスク要因⑥ 高品質で魅力的なリヴィアンの顧客体験への注力は、短期的な決算を最大化しない可能性があるリスク

※他の企業でも定型的に書いてあったかもしれませんが、顧客エンゲージメントの促進を優先し、短期的な決算に対して最優先としていないとも捉えられる記載がありました。

私たちは、革新的で技術的に高度な車両やサービスを通じて長期的な顧客エンゲージメントを促進することに焦点を当てて、リビアンの経験を継続的に向上させることに情熱を注いでいます。私たちは、リビアンの経験を改善するという目標と一致していると考える場合、短期的な決算を減らす可能性のあるビジネス上の意思決定を頻繁に行い、長期的に決算を改善すると考えています。近い将来、研究開発と販売とマーケティングに多大なリソースを注力し、お客様にリビアンの体験を提供し、短期的な決算に影響を与える可能性があります。これらの決定は、株主の短期的な期待と一致しない可能性があり、当社の顧客の成長、および当社のビジネス、見通し、財務状況、業績、キャッシュフローが損なわれる可能性がある場合、当社が期待する長期的な利益を生み出さない可能性があります。

そのほかには半導体チップが必要などのリスクも書いてありました。すべての車両メーカー共通と思いますが、単一あるいは限られたベンダーを使っており、供給リスクを解消しようとしている、という記載がありました。

S-1をみて、個人的に気になった点

今の予約台数にR1Tの価格をかける(R1Sを無視したざっくりの計算ということでお許しください)とおよそ35億ドルになりました。

テスラの2020年12月で締めた年度の売上が315億ドルなので、順調に予約が売り上げになれば、テスラの1/10強の売上となり、さらにアマゾンの専属契約分も発生した場合、電気自動車としては結構なボリュームのある企業になりそうです。

いっぽう2020年12月の自動車各社でいえば、トヨタ2,721億ドル、フォードが1,271億ドルGM1,224億ドルとさらに1ケタ違うと考えると、まだまだ小さいという見方も伸び代しかないという見方もあります。

以下の記事を見るとフォードのFシリーズって2019年は89万台販売のようです。で、とてもカッコいいので、も僕がアメリカでピックアップトラックを1台買うなら電気自動車をである必要性を今は感じませんが、若い人たちにとっては地球環境を優先したりすることや、デザインに対する考え方、あるいはアマゾンだけでなく企業と環境に関する追い風もリヴィアンをサポートするのかなーと思いました。

(2ページ目)【39年連続売上No1は確実!?】アメリカの最強ピックアップ「F150」フル刷新 まるでプレミアムセダン | AUTOCAR JAPAN

コメント