医療費支払い業界で急成長している2つのセグメント、個別のケアエピソードに基づく支払いモデルと在宅検診(IHE)の市場リーダーのシグニファイ・ヘルスのIPO目論見書S-1についてまとめています。

投資はリスクを伴いますので自己責任にてお願いいたします。

IPO全般についてもこちらで勉強できます。

上場予定日はいつ?株価 シグニファイ・ヘルスのIPO公募価格(17-19ドル)上場初値は? 上場市場:NASDAQ 上場日:2021年2月11日

2,350万株を17-19ドルの公募価格にてIPOします。

2021年2月11日 上場

日本での取り扱い証券会社:SBI証券・楽天証券・マネックス証券 2022年5月現在

SBI証券(取り扱いあり)

楽天証券(取り扱いあり)マネックス証券(取り扱いあり)

DMM 株 (DMMドットコム証券)(不明)

上記の証券会社リンクから口座開設できます。

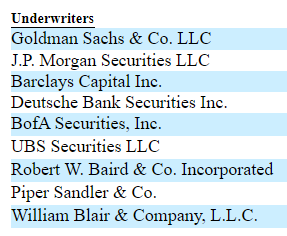

幹事企業:ゴールドマンサックスなど

ゴールドマンサックス、JPモルガン、バークレーズ、ドイチェバンク、バンクオブアメリカセキュリティズ、UBSなどです

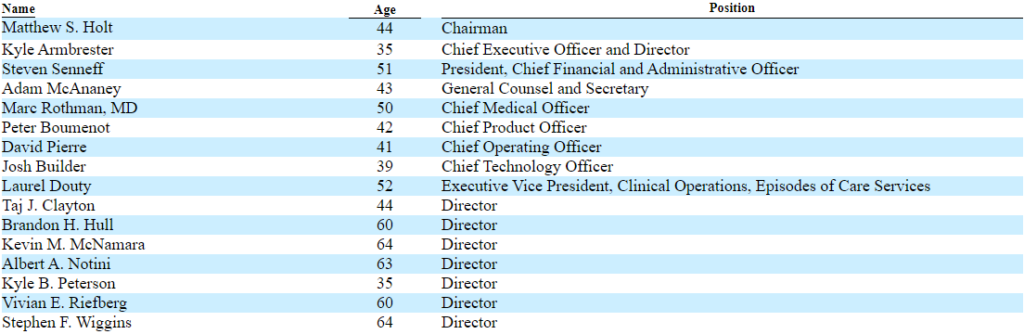

経営者 ジョナサン・フィッツパトリック

マシュー・S・ホルト

2017年12月~取締役会会長。ニューマウンテンキャピタルLLCのマネージングディレクター兼プライベートエクイティ社長を務めています。 2001年8月以来、ヘルスケア製品、ヘルステクノロジー、材料、インフラストラクチャなど、さまざまな業界にわたる買収に焦点を当ててきました。 現在、Avantorの取締役を務めており、報酬委員会も務めています。 ヘルスケア業界のさまざまな企業での管理と助言の経験、および財務、戦略、国際商取引、M&Aの分野での豊富な経験により、取締役会に選出されました。

カイル・アームブレスター

2018年4月から最高経営責任者・取締役。それ以前は、アテナヒールスに在籍、2015年5月から2018年4月まで上級副社長兼最高経営責任者を務め、中核製品およびオペレーション部門、2011年5月から2015年5月まで戦略および企業開発担当副社長。戦略的パートナーシップと投資を通じて企業開発を推進しています。

本社:テキサス州ダラス

テキサス州ダラスに本社を置き、オースティン、ニューヨーク、ノーウォーク、ラピッドシティにオフィスを構えています。

SGFY シグニファイ・ヘルス IPO 目論見書 S-1まとめ

医療費支払い業界で急成長している2つのセグメント、個別のケアエピソードに基づく支払いモデルと在宅検診(IHE)の市場リーダーです。

何をしている?① バリュー・ベースド・ペイメントの考え方。

※シグニファイヘルスが何をしているのかを理解するのが難しかったのでホームページなどを参考に直接S-1書いていないことをベースにこのこうもくを書いています。内容について解釈の違いあればお問い合わせページからご連絡を頂けるとありがたいです。

米国では「バリュー・ベースド・ペイメント」という考え方があります。これは医療に関して、不要なコストを削減し、効果に対して、患者や医療関係者が適切なコストを払うという方法・考え方を指します。

たとえばあなたが「腰が痛い」と思ったとして、これは「腰回りの筋肉」に関する痛みなのか、「関節」によるものか、「臓器」に関してのトラブルなのか、わからないということがあると思います。

腰の痛みを「腰痛」だと思った場合、整形外科に行くと思いますが実際は「内臓からくる痛み」であった場合、再び内科に行ったりすると思います。

こういった状況では①整形外科にあなたが支払うコスト ②整形外科があまり重要でない患者を扱うコスト などが発生しており、場合によっては診療の遅れにより③処置が遅れたためにより大きな手術を内科で行うことになるコスト などが発生し得ます。

医者サイドから見れば客が増えるので良いように思えますが、医療全体で見てみると、仮にあなたが整形外科で診療を受けるために費やした時間であったり、場合によっては念のためにもらった「湿布」などのコストは無駄です。

医療全体をより効率的に低コストに進めるためにはこういったコスト=無駄をなくし、できればあなたが直接内科に行くような仕組みが望ましいと思います。

このケースで仮にあなたが整形外科に3万円払い、内科で10万円払うようなことが頻繁に起こるのであれば、1万円くらい払ってもいいから最初から内科に行けたらいいのに。と思うようなことはないでしょうか。

この「1万円」部分に該当する在宅検診による、医療サービスの効率化がバリューベースドペイメントの考えに基づくシグニファイヘルスの役割の一つです。

※上記の金額イメージは実際のシグニファイヘルスの業務や金額イメージ基づくものではなく、例えば身近な例に例えたバリューの少ない診療の構造を示すための例です。

こういった事例は単純に「腰痛」だけでなく医療のあらゆる面で存在しそうです。

量ではなく、質に準拠した支払い。

購入者(政府、雇用者、消費者)と支払者(公的・私的)が、医療の質とコストの両方について、医療提供システム全体(医師やその他のプロバイダー、病院など)に説明責任を負わせるという概念。

米国家庭医学会(AAFP)は、医療ケアの提供における効率性と有効性の両方を向上させることの緊急性を認識している。

何をしている?② ケアの個別エピソードに基づく支払いモデルと、意思決定支援。施設中心のケアを在宅中心にシフト可能なプラットフォーム。

シグニファイヘルスのプラットフォームにより、急性期および急性期後のサービスにおける施設中心のケアへの依存度が低下し、より多くのサービスを代替施設、そして最も重要なことには在宅へとシフトすることができると考えています。

ケアの個々のエピソードに基づく支払いモデル

外科的処置、または入院などのケアに関連して患者が受け取ったサービスに対する支払いを整理します。

エピソード支払いプラットフォームは、2019年にメディケアのBundled Payment for Care Improvement Advanced(「BPCI-A」)プログラムの下で61億ドルの支出を管理し、2019年の最終四半期に開始されたBPCI-Aエピソードは、同様のエピソードに関する当社のプロバイダーパートナーの過去の実績と比較すると、急性期医療施設からの在宅退院が約15%増加し、再入院が約10%減少しました。

データを活用し、患者の意思決定支援を行います。

リアルタイムの電子カルテ(EHR)データ、民間の医療保険プラン、雇用主、メディケア・メディケイド・サービスセンター(CMS)からのクレームおよび会員データ、ケアプランおよびケースマネジメントデータ、包括的なIHEおよび装置診断データ、検査データおよび薬局データ、健康の社会的決定要因(SDOH)データなどがあります。

強み

第三者であるメディケア・アドバンテージ・プランへのIHEサービスのリーディング・プロバイダーです。IHEsの量が増加しています。約9,000人の資格を持つプロバイダーのネットワークを持ち、在宅訪問での患者の評価、ケアをします。

デバイスハブは、網膜症を検出するための網膜検査、糖尿病のヘモグロビンA1cテスト、慢性腎臓病をスクリーニングするためのマイクロアルブミンディップテストを実施するために使用する相互接続されたデバイスから重要な診断患者データをキャプチャします。

都市部と農村部の両方で、コスト効率の良い方法で家庭内の患者にサービスを提供することが可能です。

目的に応じて構築されたテクノロジー、データ、分析プラットフォーム。医療プランや医療システムの顧客に、バリューベースペイメントの人口ベースモデルとエピソードベースモデルの両方に適合する包括的なソフトウェア、分析、サービスを提供しています。2020年9月30日現在、データシャーシには約3,500万人の会員に関するデータが含まれています。

顧客

ヘルスプラン、政府、雇用主、医療システム、医師グループなどが顧客になります。

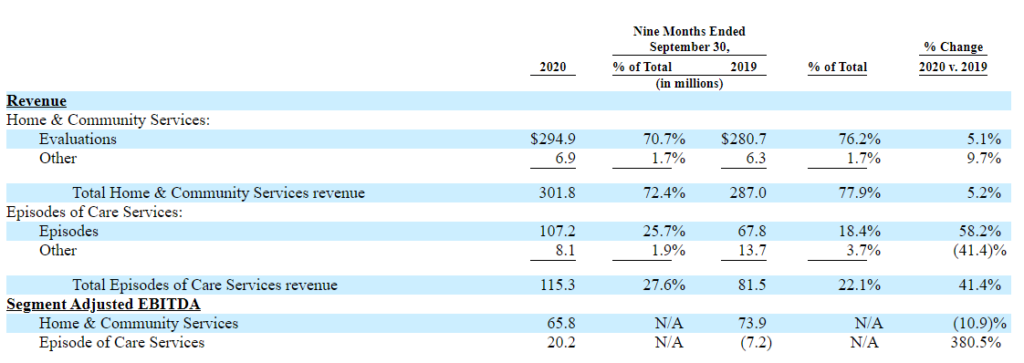

売上推移

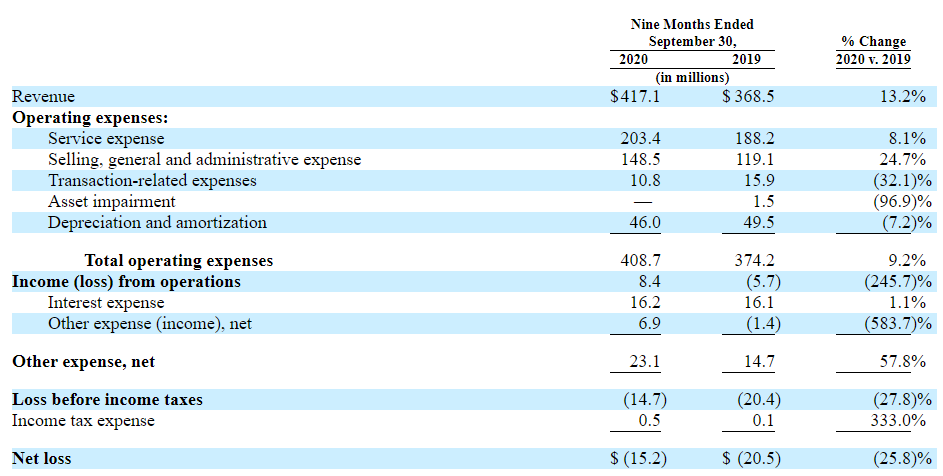

~2020年9月までの9か月間では売上前年+13.2%です。部門別、期間別の推移はあとで示しますが、4~6月の四半期の売り上げが苦戦しました。

販売費、一般管理費は1億4850万ドルで、前年同期+2940万ドル(24.7%)です。主に、事業全体の成長をサポートするために2,300万ドル増加した報酬関連費用によるもので、株式ベースの助成金の追加による報酬費用の720万ドルの増加が含まれます。

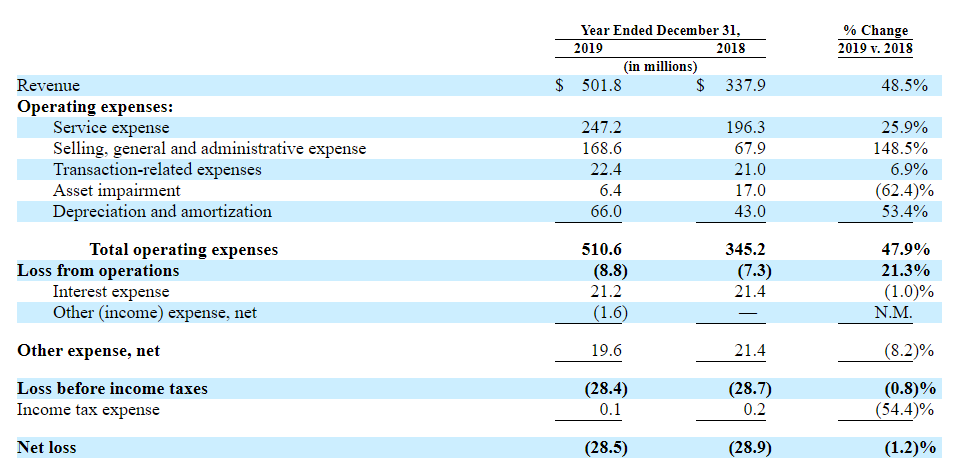

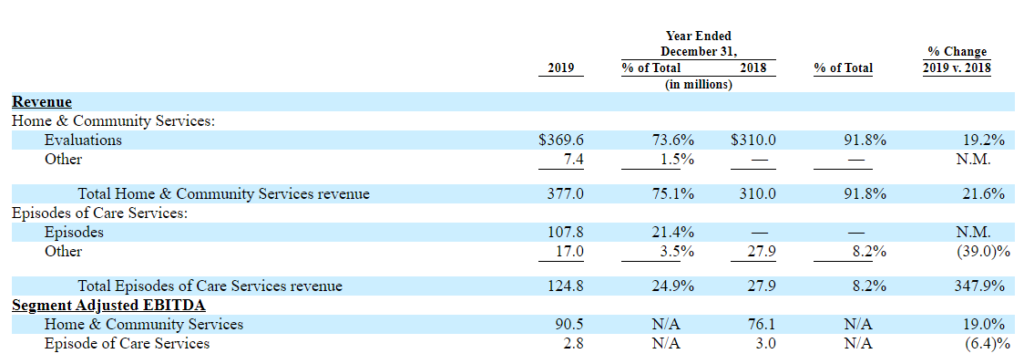

2019年度の売り上げは5.01億ドルで、前年+48.5%の成長です。

売上とほぼ同額の費用をかけており、黒字化はまだです。

ケアサービスの売り上げが大幅伸張し、もともと92:8だった構成比が75:25に変わっています

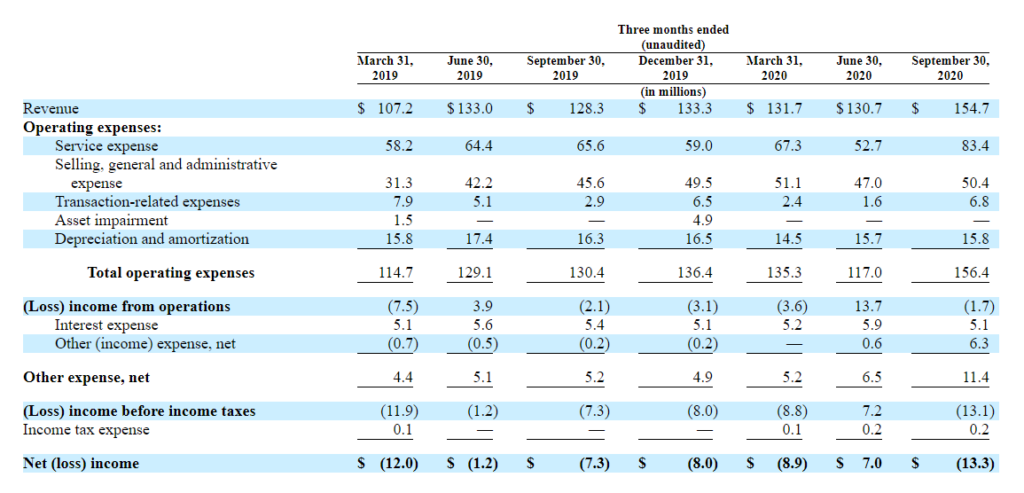

~3月、~9月の3か月はそれぞれ前年同期比で売り上げ伸長していますが、4~6月は売上微減、営業経費減(結果、利益増)しています。

リスク・ファクター シグニファイ・ヘルスの成長リスク

S-1にはリスクとして考えられる要因が列挙されています。

気になる部分を列挙します。

COVID-19による在宅訪問の減少リスク

COVID-19による在宅訪問の減少リスクがあります。

ホーム&コミュニティサービスセグメントの顧客の多くが65歳以上の個人です。

3月から、パンデミックに対応した予防措置として対面による在宅訪問(IHEs)を中止。2020年7月から自宅訪問を再開しました。

※対策としてバーチャル対面訪問(vIHEs)を行うことで、IHEsの減少分を補うことができました。2020年の9ヶ月間に約38万件のvIHEsと56万件以上の対面IHEs、合計約94万件のIHEsを実施することができました。対照的に、2019年1~9月には約83万5,000件のIHEを実施しました。

また、COVID-19感染リスクに伴うその他医療サービスの中断・キャンセルなど、新型コロナウイルスの感染状況が収まらない状況は様々な事業リスクを呼びます。

上位顧客による売り上げ集中リスク

各ヘルスプランにおける収益のうちヒューマナとエトナは、2019年12月期の総収益の約23%と21%をそれぞれ占め、2020年9月30日までの9ヶ月間の総収益の約26%と16%を占めました。Optumは、2020年9月30日に終了した9ヶ月間の総収益の約12%を占めました。

また、2019年12月期および2020年9月期の売上高の約74%と70%を当社セグメント全体の上位10社の収益が占めています。

さらに、2020年6月から、契約上の紛争に関連して2019年度の総収益の約5%を占めるエピソード・オブ・ケアサービスセグメントの重要なお客様との顧客関係を終了しました。

収益の大部分は BPCI-A に大きく依存しているリスク。2023年の更新有無や、大幅な修正リスク。

エピソード・オブ・ケアサービスセグメントでは、BPCI-Aサービスおよび以前はBPCIサービスを顧客に提供していたことによる収益は、2019年収益の約20%および85%以上、2020年9月30日に終了した9ヶ月間の収益の約25%および90%以上を占めています。

シグニファイヘルスはCMSと直接契約し、BPCI-Aプログラムに参加している医療提供者とバックツーバック契約を結んでいます。

現行のBPCI-Aプログラムは2023年末に有効期限が切れるため、2023年にBPCI-Aプログラムが更新されるかどうか、更新される場合の修正があるのか、現在のところ明らかではありません。BPCI-Aプログラムが2023年末に更新されず、当社のエピソード・オブ・ケア・サービスの収益源が多様化していない場合、当社は、BPCI-Aプログラムを更新することはできません。

※BPCI-A(アドバンスド)

ケア改善のためのバンドルド・ペイメント・アドバンスト(BPCIアドバンスト)モデル。メディケア受給者のケアの質を向上させながら、ケアの調整を改善し、支出を削減するために、実践の革新とケアの再設計に投資する医療提供者を支援することを目的としています。BPCI Advancedは、質の高い支払いプログラムの下で、先進代替支払モデル(APM)として認定されています。

コメント