2021年にIPO予定のDRVN ドリブン・ブランズのIPO売り出し目論見書をまとめました。米国の自動車ケアサービスの会社で、M&Aとフランチャイズにより加盟店が総合的なサービス提供可能になる会社です。事業内容が良くわからない方はご一読いただけるとありがたいです。

投資にはリスクが伴いますので自己判断・自己責任にてお願いいたします。

2021年2回目のじっちゃまライブでも言及されている注目の銘柄のようです。

IPO全般についてもこちらで勉強できます。

DRVN ドリブン・ブランズ リアルタイムチャート

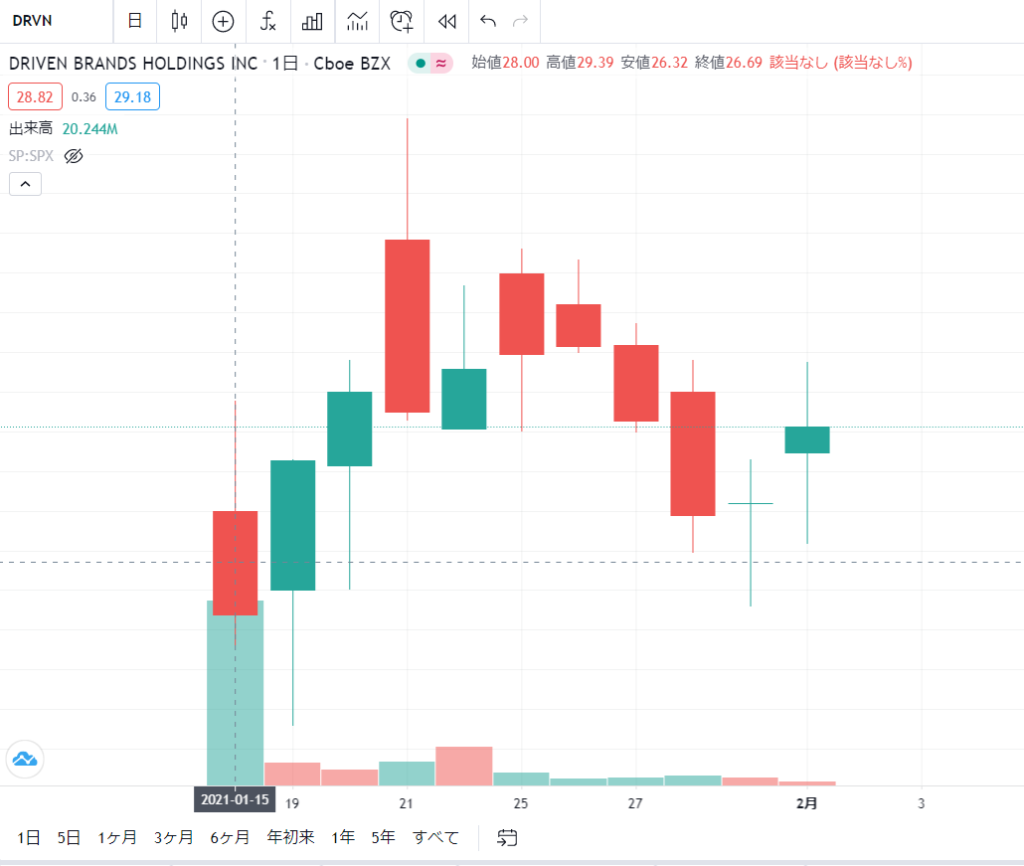

上場予定日はいつ?株価 ドリブン・ブランズのIPO公募価格、上場初値は?(公募価格18.5ドル→22ドルで値決め、初値28ドル) 上場市場:NASDAQ 上場日:2021年1月15日

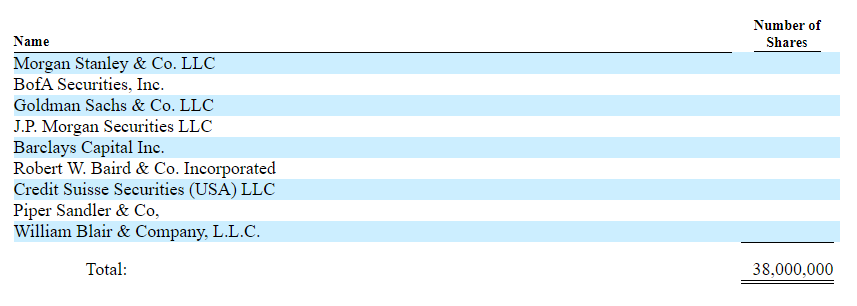

分かり次第記載します。普通株式38,000,000株を募集します。当初の公募価格は1株あたり18.5ドルの見込み→値決め価格22ドルです。

1月15日、上場初値は28.0ドル、終値26.69ドルでした。

日本での取り扱い証券会社:(SBI証券・楽天証券・マネックス証券・DMMドットコム証券)

楽天証券DMM 株 (DMMドットコム証券)

リンクから口座開設できます。

必ずしもすべての証券会社が気になる銘柄を取り扱うわけでは無いです。複数の口座を持っておくことで、心配は減ります。

幹事企業

モルガンスタンレー・バンクオブアメリカセキュリティズ・ゴールドマンサックス・JPモルガン・バークレーズ・ロバートWベアード・クレディスイスなど

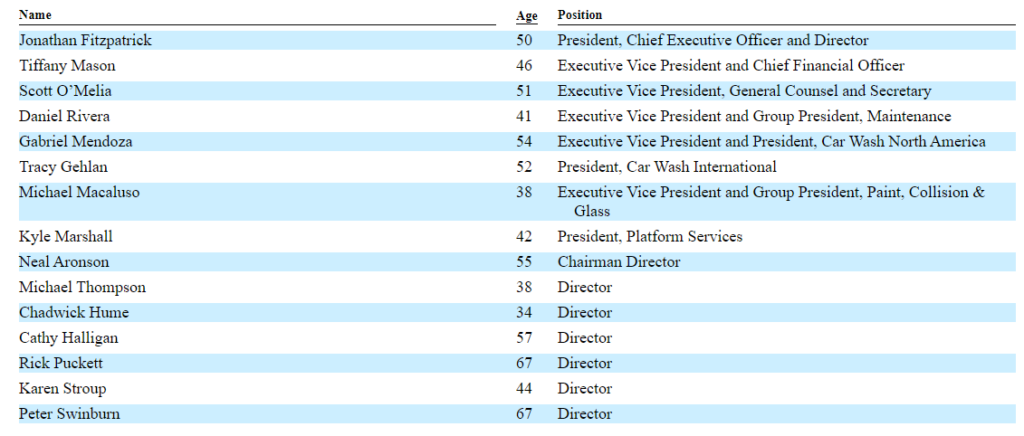

経営者 ジョナサン・フィッツパトリック

経営者 ジョナサン・フィッツパトリック 元バーガーキング

2010年10月~2011年2月

2011年2月~2012年6月 エグゼクティブ・バイス・プレジデント、チーフ・ブランド&オペレーション・オフィサー

グローバルオペレーション担当上級副社長、2009年8月から2010年10月まではヨーロッパ・中東・アフリカ担当上級副社長

※2007年7月~2009年8月まで開発・フランチャイズ担当上級副社長

アイルランドのダブリンにあるユニバーシティ・カレッジで学士号と大学院の学位を取得

DRVN ドリブン・ブランズ IPO売り出し目論見書 S-1 まとめ 2021年IPO予定

ドリブンブランズは、米国49の州と14の国に4,100以上の拠点を持つ北米最大の自動車サービス会社。当拡張された多様なプラットフォームは、塗料、板金、ガラス、車両修理、オイル交換、メンテナンス、洗車など、幅広いコア消費者および商用自動車ニーズを満たす。

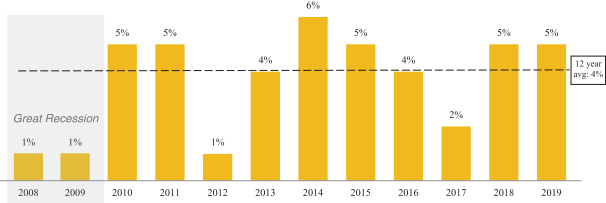

大不況を含む12年連続で既存店売上高成長を達成。

2015年から2019年にかけて、それぞれ37%と22%のCAGRで収益と調整済みEBITDAを成長。

自動車ケア業界。2019年に米国で3,000億ドル以上の市場と推定され、長期的な良好な成長動向を示した、大規模で不況に強く、断片化した業界。

米国産業では、2億7,500万台以上の大型車のによる

1.消費者が自動車サービスをより頻繁にアウトソーシング

2.平均修理費用の増加

3.車の使用年数の増加

4.年間走行マイルの長期的な増加

による長期的な成長軌道の継続への期待。

北米以外では、ヨーロッパとオーストラリアでエクスプレススタイルのコンベアカーウォッシュサービスを提供する55年の歴史を誇る国際的なビジネスを持つ。

2019年のシステム全体の売上高約30億ドルから約6億ドルの収益を上げました。

顧客の多様な組み合わせにわたって5,000万台の車両にサービスを提供。

システム全体の販売の約50%は小売顧客から、約50%はフリートオペレーターや保険会社などの商業顧客から来ています。

2,500人以上の個々のフランチャイズ加盟店と独立した事業者との相互に有益な関係によって大部分が推進されています。規模、地理的幅、クラス最高の共有サービスは、競争の激しいプラットフォーム上で大きな優位性を提供し、継続的なオーガニックおよび買収の成長を通じて市場シェアを拡大する立場にあると考えています。

ドリブンブランズのパフォーマンスは、あらゆる取引で何千もの拠点にわたるお客様から情報を得た約180億のデータ要素のデータ分析エンジンによってさらに強化されます。

ドリブンブランズは、一貫した同じ店舗販売実績、店舗数の増加、買収を通じて力強い成長を遂げた実績があります。ドリブンブランズとフランチャイズ加盟店の健全で成長するネットワークの収入を繰り返し増やしており、2020年9月26日現在に500以上の新しいフランチャイズユニットをオープンする契約を結んでいます。ドリブンブランドの有機的成長は、2015年から40件以上の買収を完了し、一貫した繰り返し可能なM&A戦略によって補完されています。特に2020年8月には、世界14カ国に900以上の拠点を持つ世界最大の洗車会社ICWGを買収し、拡張性と高度に戦略的なM&Aを追求し、実行する能力を発揮しました。既存のサービスカテゴリ内では、北米全域に12,000以上の潜在的な場所があり、巨大な空白があると考えています。

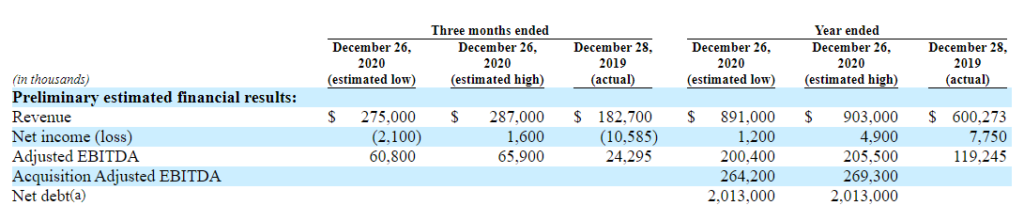

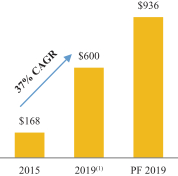

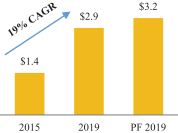

ドリブン・ブランズの店舗数推移・売上推移・2020年決算見込み数字など

直近3か月実績の予想は275百万~287百万ドルで、昨年の182.7百万ドルを大きく上回ります。

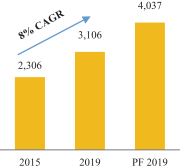

店舗総数を2,306から3,106に増やし、CAGRは8%に。

売上高が1億6,800万ドル*から6億ドル(1)に増加し、CAGRは37%増加

システム全体の売上高を14億ドルから29億ドルに引き上げ、CAGRは19%増加

同店舗の売り上げ年率4.2%増加させる。

アメリカの車両年齢は平均12年になるが、6年以上の使用がメインのターゲットとなる。

米国の自動車ケア業界は、2007年から2019年にかけて3%のCAGR、2014年から2019年にかけて4%のCAGRで成長。

洗車業界については、2020年8月にICWGを買収して以来、ドリブンブランズは、米国の洗車業界全体のシェア約70%。2015年から2020年の間に米国の5.2%のCAGRで成長。(米国全体の洗車業界全体の2.5%のCAGRを上回る)

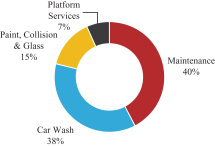

ドリブン・ブランズ セグメント別売上・セグメント別収益

2019年のシステム全体の売上高約30億ドルから約6億ドルの収益を上げました。

2019年度を含め、5,000万台の車両にサービスを提供し、システム全体の販売の約50%は小売顧客から、約50%はフリートオペレーターや保険会社などの商業顧客から来ています。

広範なサービスを提供する「ワンストップショップ」を提供することによって説得力のある価値提案をしています。

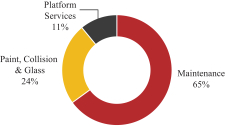

2019年度 売上 セグメント別構成比

メンテンナンス65%、塗装、板金、ガラス24%、プラットフォームサービス11%

2019年度 売上 セグメント別構成比

メンテンナンス40%、洗車38パーセント、塗装、板金、ガラス15%、プラットフォームサービス7%

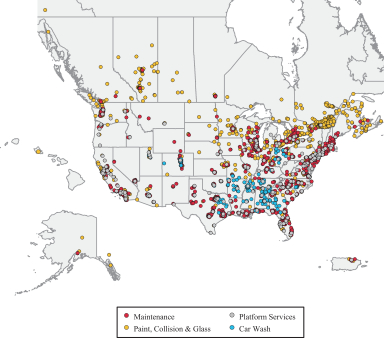

2020年9月26日現在、米国49州と国際14カ国で4,100以上の拠点を運営。

各分野の主なブランドについて紹介します。

メンテナンス分野 テイク5(オイル交換)・Meineke

テイク5:1984年に設立、ドライブスルーでのオイル交換

Meineke:自動車サービス業界のパイオニア。1972年に設立されました。これらの店舗を通じて、ブレーキ、冷暖房システム、排気、タイヤなどの部品のメンテナンス、修理、交換など、小売顧客やフリートプログラムに対して、幅広いトータルカーケアサービスを提供しています

カーウォッシュ分野 IMO(ヨーロッパとオーストラリアのカーウォッシュ会社)米国内では別途様々な地域ブランドと提携

IMO:ヨーロッパとオーストラリアでエクスプレススタイルのコンベアカーウォッシュサービスを提供、55年の歴史を持つ。

2015年に北米市場に参入して以来、2020年9月26日現在、米国全土に199の企業拠点を持つコンベアカーウォッシュサイトの国内第2位のオペレーターに成長。顧客ロイヤルティと訪問頻度をさらに強化するため、2019年には国内の洗車収入の35%以上を占めたサブスクリプション会員プログラムも利用しています。

ペイント、板金&ガラス分野 主にCARSTAR、ABRA、フィックスオートUSA、マーコ、ユニバン

板金修理サービスは、主に1989年、1984年、1997年に設立されたCARSTAR、ABRA、フィックスオートUSAを通じて提供。 2020年9月26日時点の937の板金修理は99%以上のフランチャイズで、他の化粧品修理に加えて完全な板金修理と再仕上げサービスを提供。板金修理の収益の85%以上が生み出される米国およびカナダのトップ保険会社との協力関係を維持しています。

ペイントサービスは、主に1972年に設立され、「北米のボディショップ」として知られているMaacoを通じて提供されています。2020年9月26日現在の452店舗のフランチャイズ店舗は、そのほとんどがMaacoブランドで運営されており、ペイントサービス、表面準備、保護と再仕上げ、リコンディショニング、その他の化粧品の外部および内部修理を含む広範なサービス提供しています。

ガラスサービスは、1977年に設立され、自動車ガラス修理および交換業界のリーダーとして知られているUnibanを通じて主に提供されています。

プラットフォームサービスセグメント

主に1-800-ラジエーター&A/C、PHヴィトレ・ドオート、スパイアサプライ、自動車トレーニング研究所(ATI)ブランドで構成されています。調達、流通、トレーニングサービスを通じて有機的な成長機会を促進し、M&Aの成長機会を促進することで、各ブランドに大きな利益をもたらします。

リスク・ファクター ドリブン・ブランズの成長リスク

様々なリスクが書かれていますが一部を抜粋します。

ガソリン価格高騰や、旅行機会減少による車の使用、修理が減る場合のリスク

単純に車の使用、経年に伴いビジネスチャンスがあるので車に乗らない、乗る頻度が減るような場合はリスクになります。

また、天候が良すぎるなどもリスクのようで、悪天候などであれば修理も増えるようです。

競合他社によるリスク

車サービス業界では「Do it for me」(「DIFM」)と「Do it yourself」(DIY)の幅広い競合他社の対象となっています。

競合他社は、

- 修理およびメンテナンスショップ、

- 塗料および板金修理店

- 自動車ディーラー

- オイルチェンジショップ

- 洗車事業

- 自動車部品のサプライヤー(オンライン小売業者、卸売業者、ハードウェアストア、ディスカウントおよびマスマーケット商品店など)

です。

自動車技術の進歩の影響によるリスク

自動車の修理・メンテナンスサービスや製品の需要は、自動運転や電気自動車、共有モビリティなどの自動車技術の継続的な発展により、悪影響を受ける可能性があります。

例えば、メーカーがステンレス製の排気部品を使用すると、これらの部品の寿命が増加し、修理・交換の需要が減る などです。

保険の適用範囲が十分ではなく、自己保険やその他の保険費用の増加が業務結果に悪影響を及ぼすリスク

ドリブン・ブランズとフランチャイズ加盟店はそれぞれ保険を契約しており、事業で発生する負債から会社を保護するのに十分ではない可能性があります。たとえば、特定の異常な危険は対象外であり、保険は、非常に高価な料金でのみ利用可能な場合など。

医療費の上昇が業績に悪影響を及ぼすリスク

政府が義務付けた医療給付を含む法律の変更と市場慣行の変化により、ドリブン・ブランズおよびフランチャイズ加盟店および独立した事業者が既存のプログラムとは大きく異なる条件で従業員に健康保険ン提供をせざるをえなくなり、医療給付のコストを増加させる可能性があります。

供給コストの変化が業績に悪影響を及ぼすリスク

当社の拠点の運営には、大量の自動車および洗車用品が必要です。当社の成功は、供給コストの変化を予測し、対応する能力に部分的に依存し、我々は我々の制御を超えた要因の結果として、一次および二次供給コストの増加の影響を受けやすいです。

COVID-19新型コロナウイルス影響リスク

COVID-19パンデミックが続いた結果、個人が自動車の使用を減少させ、2020年第2四半期に既存店舗の売上が前年同期の81%に減少しました。

保険パートナーとの関係を構築し、維持しないと、ビジネスに悪影響を及ぼすリスク

ABRA、CARSTAR、フィックスオートUSAなどの特定のブランドによって生み出された利益のかなりの部分は、保険会社から派生しています。

多くの保険会社は、業界で一貫した高品質のパフォーマンスベースの修理業者として認識されている板金修理事業者とパフォーマンスベースの契約(「PBA」)を実施しています。当社は、様々な保険会社とPBAを持っており、通常は自動更新規定を持つ1年間の期間を持っています。当社または十分なフランチャイズ加盟店が、該当するPBAのサービスレベルに従って保険会社のサービスを実行しなかった場合、保険会社はPBAを更新しないことを終了または選択することができます。特定のブランドに関して事業を成長させ続ける能力と、既存のビジネス量と価格設定を維持する能力は、これらのPBAを維持する能力に関連しています。さらに、追加の場所を開設する能力は、PBAを維持および成長させる能力に依存する可能性があり、既存の材料PBAの損失は、当社の1つ以上のブランドの事業および事業見通しに重大な悪影響を及ぼす可能性があります。PBAは、通常、短い通知でキャンセルできる契約によって支配されます。これらの関係は、板金修理工場の業績、サイクルタイム、修理費用、顧客満足度、競争、保険会社の管理、プログラムの変更、一般的な経済活動に応じて、価格設定と量の両方の面で急速に変化する可能性があります。PBAが将来変化しないという保証はなく、当社の事業や業績に重大かつ悪影響を及ぼす可能性があります。

事業の買収を進めるにあたり発生するリスク

事業戦略の一環として戦略的買収を進める場合があります。適切な買収候補者を見つけたり、有利な条件で買収を完了できる保証はありません。

場所に依存するビジネスであるリスク

自社でありフランチャイズであり共に所有している立地が重要です。(不動産価格の上昇、近隣の環境変化、人口の流出入)などによるリスクが存在します。

フランチャイズ加盟店に関するリスク

2020年9月26日時点で、拠点の大半はフランチャイズ加盟店が所有・運営しており、フランチャイズ加盟店の依存度が高いです。

特に、フランチャイズ加盟店の支払いの不履行や支払い遅延のリスクは存在します。

ほかにもフランチャイズ契約の継続中止、倒産、法令遵守などに伴う各種リスクや、フランチャイズ先の人間が、ドリブン・ブランズの社員ではないことによるリスクなど存在します。

※日本でフランチャイズをしている会社などでフランチャイズ先原因で起こるトラブルを想像していただくと良いかと思います。

上場後のできごと。

上場後の出来事について記載しておきます。

2021年1月15日上場。始値28ドル、終値26.99ドル

赤が下落、緑が上昇のチャートです。

上場後は28ドルで開けて、終値は26.99ドルでした。

2020年4Q決算はミス。

じっちゃまライブとユーエスさんの決算を貼っておきます。

ドリブン・ブランズー決算カンファレンスコール聞いたが気に入らなかったのが既存店売上前年▲4%。IPOロードショーのときに既存店前年クリアはラクショー、街の修理工場を買収してちょっと手を入れればもともと効率経営をしていないのでプラスにできる。マーケティングのダイレクトメールを打てばトラフィックが増えるという説明だったが、今回の決算発表では既存店が前年同期比▲3.4%。とりわけボディショップ(塗装・衝突・ガラス)を扱う既存店売上高が▲7.3%。ボロボロ。なぜこんなに悪かったかというと新型コロナで道路が混雑しておらず交通事故が減ったという説明でごもっともだが決算を締めたのが12月、マネージメントがロードショーに出たのが1月。ロードショーに出た時点で決算は閉まっていて、塗装の既存店前年比較が悪かったなら、なぜ株を買うまえ、ロードショーのときに教えてくれなかった、裏切られた、というわだかまりが残る。もちろんボディショップの売り上げが凹んだのは一時的で、ワクチンを打って今後人が街に出れば前年比は改善するのはわかっているが、何が問題としているかというと、この会社のガイダンスは甘っちょろい。主幹事の指導がなっていないのでは。バンクオブアメリカの引受部長は同僚でありボスのグレッグのドリブンの経営に対するツメが甘かったのではと思っている。僕はこの会社まだ許してないよ。

🚗 $DRVN Driven Brands FY21 Q1

— ユーエスさん🇺🇸米国株投資🍺🥃🍷🍶 (@us_stock_invest) April 28, 2021

⭕️EPS: $0.19🆚$0.06(予想)

⭕️売上高: $329.4M(+83%)🆚$292.25M

▶️FY20 Q3のInternational Car Wash Groupの買収が売上高成長に貢献

▶️新規店舗: 22店

▶️FY21ガイダンス

⭕️売上高: $1.3B🆚1.26B

▶️プレ +4%📈

2021年1Q決算はEPS、売上、ガイダンスすべてクリア。

5月6日ライブより

今回決算良かった。1回目のミスについてどう捉えるかの質問。

許すという立場もあると思うが、1回目をミスしているので、2回続いてから乗りたいというのでもいいと思う。せっかちな人は出動していいが、石橋を叩いて渡る人はもう1回待っても遅くない。

2021年1Q

EPS予想6¢ 結果19¢

売上予想2.91億ドル 結果3.29億ドル(前年+82.9%)

2021年度EPS予想 52¢ 新ガイダンス65¢

売上予想12.6億ドル 新ガイダンス13億ドル

しっかりしたガイダンスになっていると思う。

コメント

collisionの日本語訳は衝突ではなく、板金の方がわかりやすいかと思いました。

ありがとうございます!大変助かります。なおします!