「長期積立分散投資はリスクを下げる」と言われています。

購入単価を平均的にするため、リスクが下がりそうなことは感覚的にわかるかと思いますが、どういった場合に特に効果を発揮するか、無意味な場合はどういう場合かを説明します。

金融庁も長期投資と複利効果について明確に説明しています。

その中でも長期積立の効果についてカンタンなチャートのイメージをもとに説明します。

前提として株価の先行きついて全く読めないという状況を考えます。

当記事では株式について触れておりますが、特定の商品や投資方法を進める意図はございません。投資にはリスクが存在します。投資自体は自己責任でお願いします。

長期積立投資とは。どういった買いかたか?

主に「毎月定額」積立で長期(20年~)など運用を行うことを言います。

つみたてNISAについての説明の記事にも書きましたが、つみたてNISAは20年が投資可能期間です。

たとえば「つみたてNISAで毎月定額で買い付ける」ということは長期積立投資の例になります。

長期分散投資で資産が増えるパターンは?平均購入単価を現在単価が上回る場合。

長期分散投資で資産が増えるためには、平均購入単価を現在単価が上回っている必要があります。

平均購入単価は単純な数式で計算できます。

購入金額÷現在株数

です。

どういったパターンで平均購入単価を上回るかをざっくりと説明します。

6か月の定額積み立てを例として示していますが、期間が長くなっても考え方は一緒です。

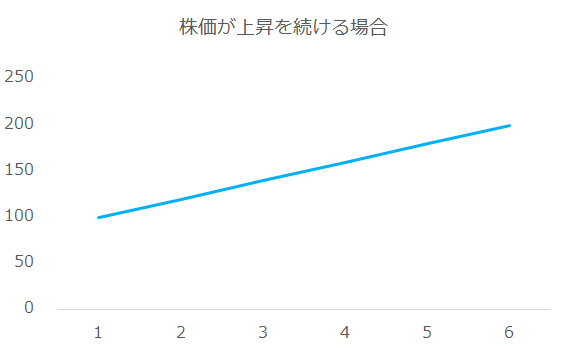

株価が上昇を続けている場合は長期分散投資で利益がでる。

こういった状況ではいつ株を買っても利益がでますが、長期分散投資であってももちろん利益が出ます。

上のグラフを表にすると以下になります。

株価は日々変動しますが、月に1回例えば月初に買ったとして、買値が以下と想定してください。

平均購入単価は整数で四捨五入。月ごと平均購入単価は過去購入分と合わせて計算

1月~6月までの株価を平均すると150になります。

でも平均購入単価は約143となっており、少し安く買えているようにもなります。

長期分散投資の効果として株価が安い場合たくさん買えるので単純な中央値より購入単価が下がります。

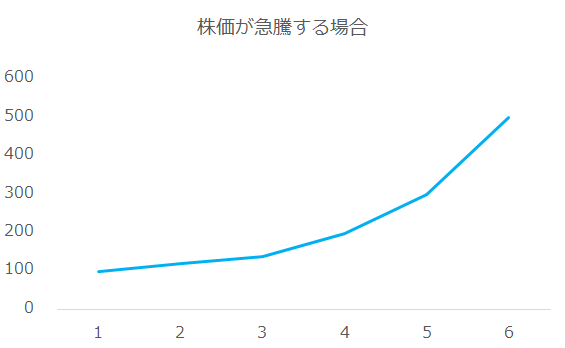

株価が急騰をし、伸びる場合は長期分散投資で利益がでる。

株価急騰の場合も長期分散積立投資で利益が出ます。

例えば上のようなチャートの場合は、平均購入単価は168になります。

平均購入単価は整数で四捨五入。月ごと平均購入単価は過去購入分と合わせて計算

個人的には5・6月に大きく伸びているのでここに近づくような平均単価だと「あまり儲かっていないな」と感じるラインかと思います。

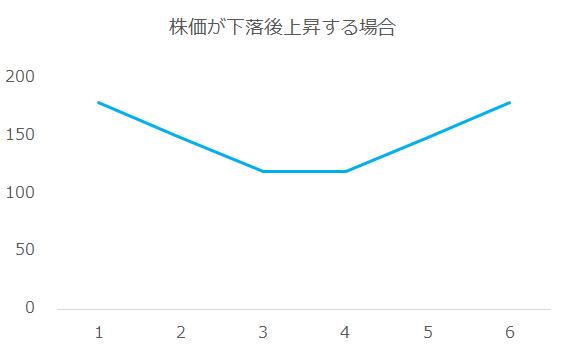

株価が一度落ち、元の水準に戻る(下落後、上昇)【重要】株価が投資開始時期より上がらずとも資産が増えるメリットあり

ただ、株価が下落後、上昇する場合も平均購入単価が抑えられるので、利益が出ます。

一度落ちた株価が元の水準に戻る場合、利益が出せます。

株価は最初に示した二つのように純粋に右肩上がりを描くことばかりではないです。

そういった状況でも「このパターンに当てはまれば、理論上資産が増える」のは長期積立投資のもつ大きなメリットです。

平均購入単価は整数で四捨五入。月ごと平均購入単価は過去購入分と合わせて計算

例えば1月に一括で株を買った場合、2-5月に売ってしまうと利益は出ませんし、6月に売ってもトントン、利益なしです。

もちろん底である3-4月にまとめて買って6月に売ることが出来れば大きく利益が出せます。

ただし、未来の株価は読めないため、「底値で買う」ということが必ずしも現実的ではないです。

長期分散投資で資産が減るパターンは?平均購入単価を現在単価が下回る場合。減る場合もリスク軽減メリットあり。

メリットの多い長期分散投資ですが、資産が減ってしまうパターンももちろんあります。

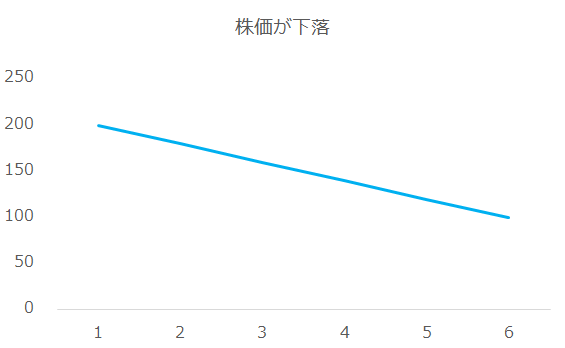

株価が下落し続ける場合、長期分散投資でも資産は減ってしまう

株価が下落を続けると、長期積立だろうが、一気に買おうが資産を増やすことはできません。

これは当たり前なのですが、ポイントがあります。

- 1~3月にまとめて買うと、株価200円、180円、160円

- 6か月の株価の単純平均は150円

- 何も考えず長期積立した場合の平均単価は143円

- 5~6月に購入>4月購入≧何も考えず長期積立>1~3月に購入の順に良い結果

というところでこれを損と捉えるか被害の縮小と捉えるかはあなた次第ですが、

それなりに損を縮小する効果はあるのではと思います。

平均購入単価は整数で四捨五入。月ごと平均購入単価は過去購入分と合わせて計算

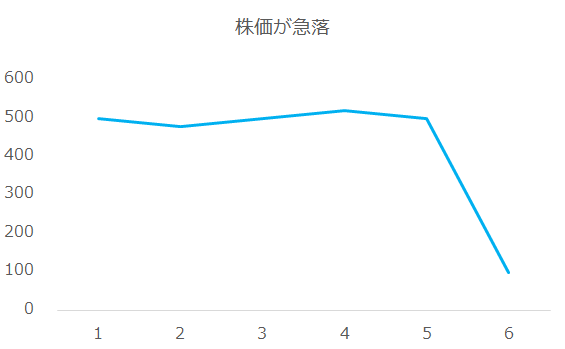

株価が急落する場合、大きく資産を減らすリスクも

株価が高い水準を維持していたものの唐突に急落する場合も長期分散投資であるメリットが無くなる場面です。

こういったチャートの場合、7月以降当初の500円前後の水準に戻れば(上昇後、下落)パターンにはまり利益が出せます。

ですが、「落ちっぱなし」だとそれまで買ってきた分を取り戻すのに時間がかかります。

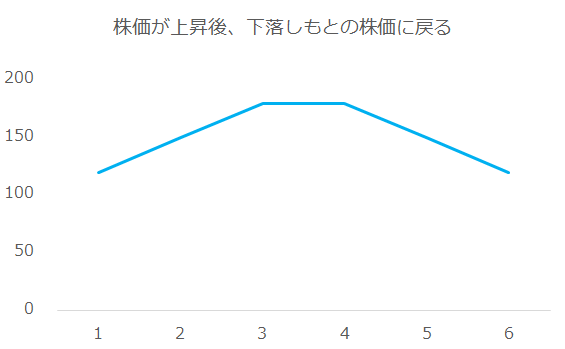

株価が上昇後、下落し、もとの株価に戻る場合も利益が出せない

このパターンも平均購入単価は上がってしまいます。

算数で考えればわかる話なのですが、単純に20年後に株価が今の水準を維持できていたとしても、

- 一度上がって下がって今の株価になったか

- 下がった状態から上がって今の株価になったか

という単純な二択では上のパターンでは長期積立では利益が出せないことはポイントだと思います。

長期分散投資で購入すべき銘柄や投資信託・ETFは?➡安定成長が無難

ここまでをまとめると、

- 緩やかな値上がりが期待されるもの

- 一度落ちたとしても一定の水準を維持するもの

- 右肩下がりになりそうなもの

- 一度急騰したとしても再び売られてしまうようなもの

が長期分散投資との相性の良し悪しかなと思います。

個人的には長期分散=安定した資産形成ツールなので冒険せず相対的に安心できる指数と連動した商品などとの相性が良いと思います。

長期積立投資にデメリットはないの?一攫千金などとは逆の行為です。

無くはないですが、一般的にはメリットの方が大きいと思います。

- 急な資産形成が出来ない

- 成果が平均的で安定しがち

そもそも一攫千金狙いで長期つみたてをする人は少ないかと思いますが、極端な成果は出しづらいです。

一方、長期にわたる複利効果が働けば、より大きな成果が狙えます。

例えば年104%ずつ、20年間複利で資産を伸ばせた場合、資産は20年後に219%になります。

長期積立分散投資とは?

長期積立分散投資は長期積立の考え方に加え、資産を複数の国・銘柄やセクターなどに分散・時期の分散・株のほかにも債券や金などをもってリスク軽減することを言います。

これについては「分散」について色々な考え方・手法があると思うのでもう少し正確な理解が出来てから記事にできれば挑戦してみたいと思います。

コメント