NISA口座は「非課税での運用ができる」証券口座です。非課税のメリットや運用期間について説明します。

初心者や投資未経験の方にもわかりやすいよう極力カンタンな言葉を使います!

当記事には資産運用・NISA口座について触れておりますが、特定の商品や投資方法を進める意図はございません。投資にはリスクが存在します。投資自体は自己責任でお願いします。

NISA・新NISA・つみたてNISAとは?どんな仕組み?

NISA口座は色々なものや新しい制度がありますが、すべてに共通する仕組み・前提は

非課税で資産運用ができる、投資枠の限られた口座

です。

NISA口座 つみたてNISA 非課税とは?どのくらいお得なの?

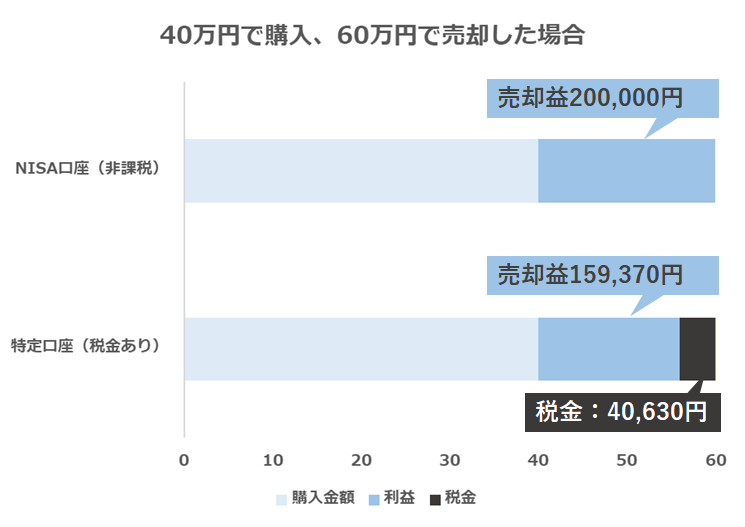

通常株式を売買する場合税金だけでも合算で運用益の20.315%がかかります。

株を売って儲かった分は税金を払わなければならないというルールです。

よって株式の売却を行った場合の利益は上記のように2割以上目減りしてしまいます。

NISAによる非課税運用というのはこの20.315%がかからないという意味です。

かなり荒っぽく説明すると「NISAによる売却益は普通に株式を売買した場合より約2割大きい」ということになります。

世の中で2割引きのセールなどがあれば飛びつきたくなるかと思いますが、NISAによる非課税運用というのはざっくり2割のメリットがあることは覚えておきたいです。

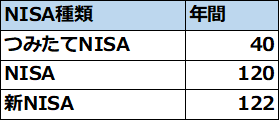

一般NISA・新NISA・つみたてNISA の違い。購入・取引できる商品は?

何だかNISAはおトクそうな感じは伝わったかと思いますが、では何を買えるのでしょうか。

上の表になります。

NISAの種類ごとに取引できる商品が異なります。

NISAのほうが買える商品が多く、つみたてNISAでは長期投資に向いた商品のみが厳しく選定されているという点を覚えていただけると良いかと思います。

これは個人の投資方針によってどちらがメリットとも言い切れない部分があります。

新NISAは一般NISAが2024年~制度改定になるものですが、現時点では新NISAは使えないので細かくは触れません。

一般NISA・新NISA・つみたてNISA 年間の非課税枠は?投資可能年数は?2021年~始めたら?

では、NISA(非課税)でどのくらいの金額を投資することが出来るのでしょうか。

つみたてNISAの非課税枠は40万円/年

一方NISAの非課税枠は120万円/年です

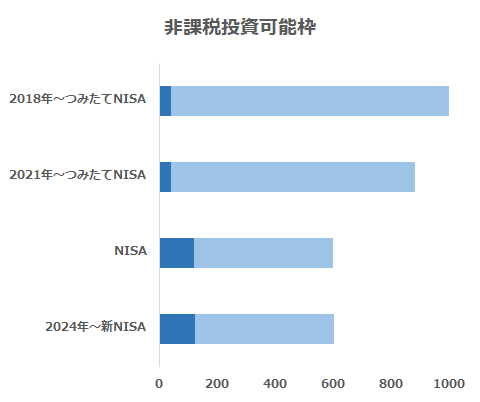

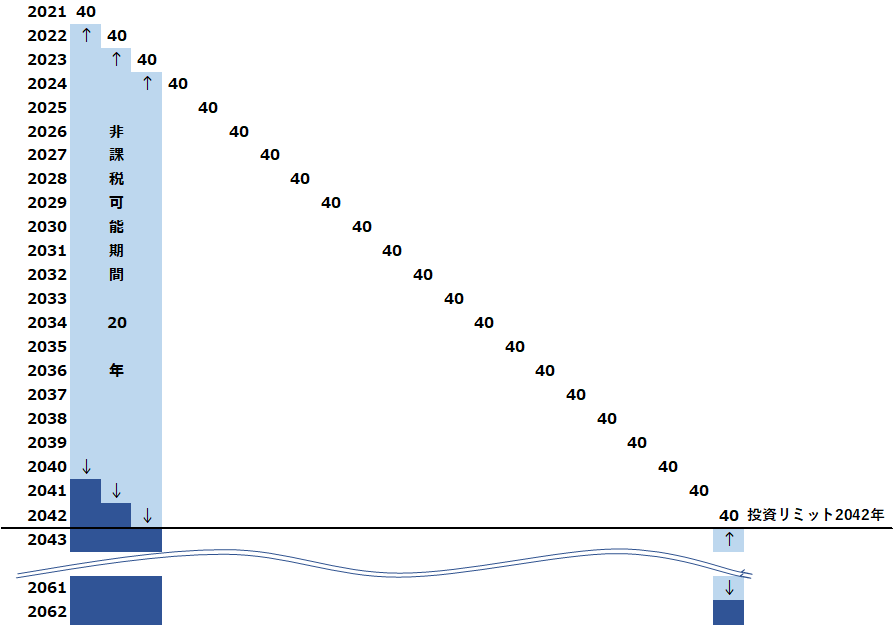

これだけみるとたくさん非課税枠が使えるNISAが良いのではと思いますが、NISAは5年間、つみたてNISAは2042年まで非課税での購入が可能です。

では合計でどのくらいの金額が非課税扱いになるのでしょうか。

例えば2021年からつみたてNISAを始めた場合だと、

非課税での投資可能年数22年×年間非課税枠40万円=880万円

の非課税での投資が可能です。

2018年1月~つみたてNISAの制度がスタート、このころから利用している人は

最大40万円×2042年までの25年間=1,000万円の非課税枠での投資が出来ます。

今この制度を知った、利用したいという方は1,000万円満額の非課税運用はできない仕組みでちょっと損をしたような気になるかもしれません。

しかし、今つみたてNISAをすでに始められている人は間違いなく損をしていないことを考えると、手続きを済ませて始められるようにしておくことが第一だと思います。

一般NISA・新NISA・つみたてNISA 非課税での運用可能期間は?

NISA・新NISA5年

つみたてNISA20年です。

つみたてNISAでは20年間も非課税のまま持ち続けることが出来ることがポイントです。

このメリットは莫大なため次の項目で説明します。

つみたてNISAのメリットは複利効果+非課税による運用益

40万円を年率104%の複利で20年運用すると・・・

なんと、87.64万円(40万×219%)、運用益47.64万円になります。

ウソだと思ったら

=1.04^20

をExcelに張り付けて確かめてみてください。

ちなみに年率103%でもでも180%以上、102%でも148%以上の増になります。

これがとても強力な仕組みであり、利益を積み上げていく(複利)で将来の財産形成が出来ることがつみたてNISAのメリットです。

利益の積み上げ自体は株式投資をしていても可能ですが、最終的な利益金額に対し「非課税」というのが大きいです。

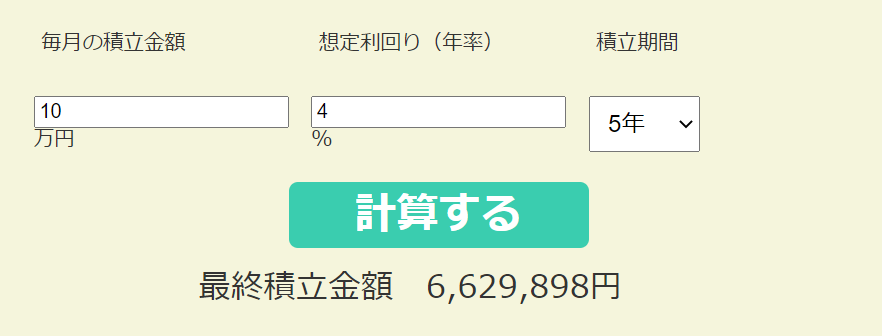

金融庁のホームページにて資産運用のシュミレーションが出来ます。以下は仮に年率4%で運用した場合のNISAとつみたてNISAのパフォーマンスの違いを例として挙げます。

※年率4%というのは必ず達成できる成果ではありません。運用商品や運用方法についてはいくつもチョイスがありますが、複利をイメージしやすいよう数字を当てはめています。

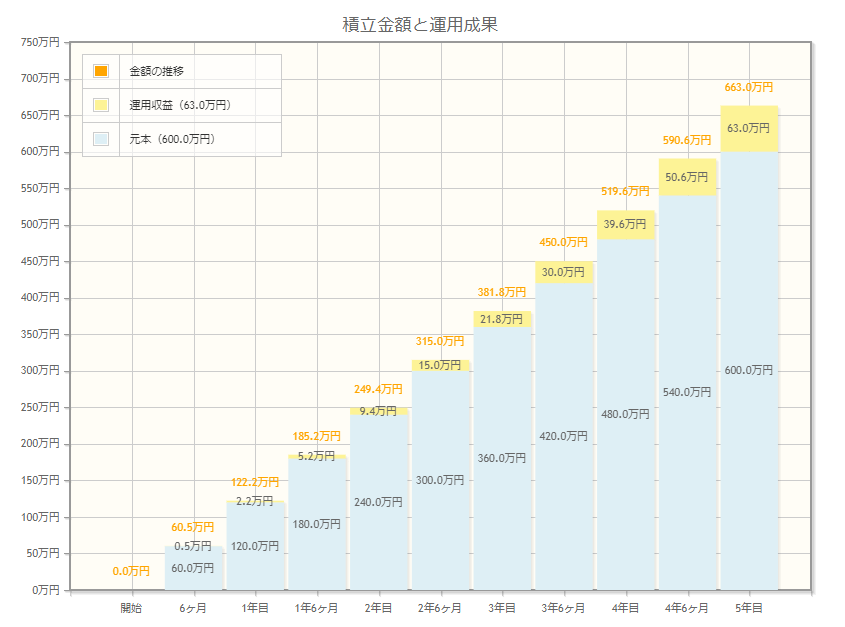

一般NISA シュミレーション例 5年間10万円×12か月を年率4%で運用をした場合の成果・非課税効果は?

以下のようになります。6,629,898円です。

投資金額600万円に対し、+629,898円になります。

1年目終了時は2.2万円の運用益ですが、右肩上がりに運用益が増えています。

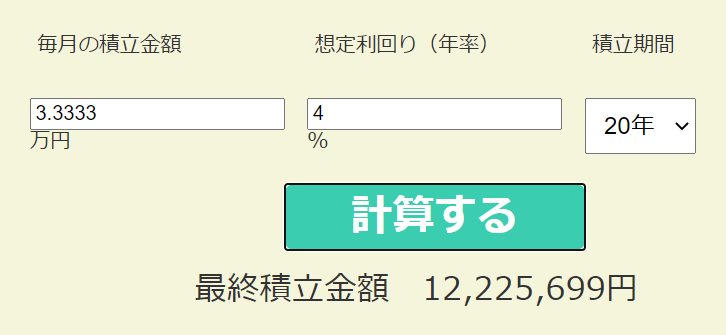

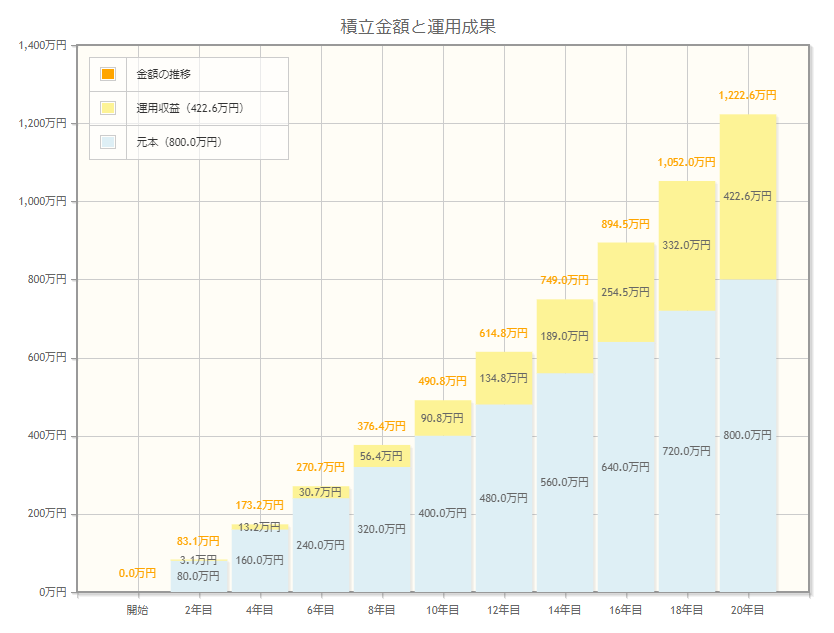

つみたてNISA口座 20年間3.3333万円×12か月を年率4%で運用をした場合の成果は?

つみたてNISAの40万円を使い切る場合、33,333円×12か月の投資で、399,996円となりほぼつみたてNISAの非課税枠を使い切ります。

その前提で20年間積み立てを続けると、12,225,699円となり

投資金額800万円に対し、20年後時点で4,225,699円の運用益になります。

このように長期の積み立てでコンスタントに運用益が出ていれば、財産形成をすることが可能です。

投資方法については色々な考え方があると思いますが、長期分散投資などでリスクを低減させることで安定的な運用利回りを狙うという方法がポピュラーな考え方だと思います。

NISA口座のデメリットは?損益の合算が出来ない点

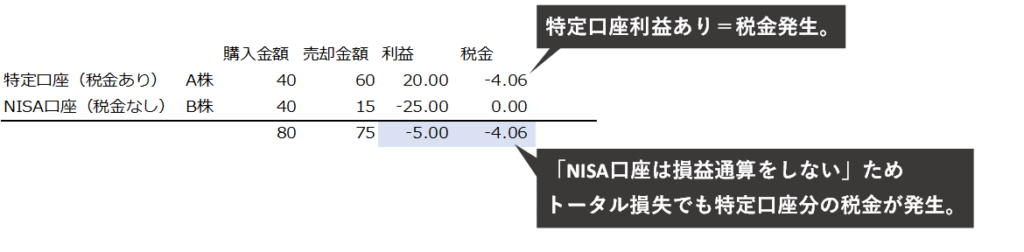

NISA口座のデメリットは損益通算が出来ない点です。

「(A)特定口座で利益が発生し、(B)同じ特定口座で損失が発生」

の場合、(A)-(B)の利益に対して税金がかかります。

同じような取引であっても

「(A)特定口座で利益が発生し、(C)NISA口座で損失が発生という場合は

Aの利益まるまるに対し税金がかかるものの、A-Cをしないため、損失の分の税金が軽減されないというデメリットがあります。

これを「損益通算をしない」と言います。

シンプルにいうとNISA口座は損失に対し厳しいという見方が出来ます。

つみたてNISAでつみたてたお金を非課税で運用できるのはいつまで?➡最長2061年

2061年時点の年齢や家族状況などを鑑みて積み立てを行うべきだと思います。例えば2021年時点で20歳の人であれば2061年時点では61歳のため、仕事をしているかもしれないしそうでないかもしれない。

逆に2021年時点で50歳の人は2061年時点で90歳ですから、これは転ばぬ先の杖なのか要らぬ用心なのかは予め想定しておくのも手です。

コメント