新しいNISAを簡単に解説します。誰でもわかるように難しい言葉を一切省きます。

大枠をとらえていただけるとありがたいです。

結論的には2024年から始まる「新しいNISA」は誰にとっても現行制度の「つみたてNISA」「一般NISA」よりメリットの大きいものであると考えています。

当記事では具体的な商品や投資そのものの推奨を目的とせず、情報の整理を目的としています。

投資にはリスクが伴いますので自己判断、自己責任でお願いいたします。

そもそもNISAとは・・・株式や投資信託を売買した際に税金がかからない制度

- 株式や投資信託を買って売った場合の利益に税金がかからない仕組み

- 投資をして利益を出した場合、2022年現在合計20.315%の税金がかかるが、NISAは税金がかからないため、おトク

- 2023年までは「一般NISA」「つみたてNISA」があり、それぞれで買える商品、売ったら無税の状態で保有できる期間も違った

株式投資を行い、利益が出る前提ならばNISAはアバウトに言って20%お得になります。日本で投資をしている人なら必ずNISA口座を開いておくべきと思います。

口座開設については簡単な方法を別記事にしています。

新しいNISA(新NISA)とは・・・2024年1月~開始。従来のNISAより投資額が増加、期限が伸び、枠の再利用OKと改善点多数。変化による改悪は無い。

2024年1月~新NISA(新しいNISA)に移行します。

あくまで私の感想ですが(たぶんほかの方が見てもそう思うと思いますが)全てにおいて改善されています。

よほど意地悪な見方をしない限り改悪となる部分は見当たりません。

次に特にポイントとなりそうなメリットを挙げておきます。

開始年齢18歳~、非課税枠の上限拡大、いつ始めてもOKなど、現行制度より有利な点多数

- 開始年齢が18歳に早まった

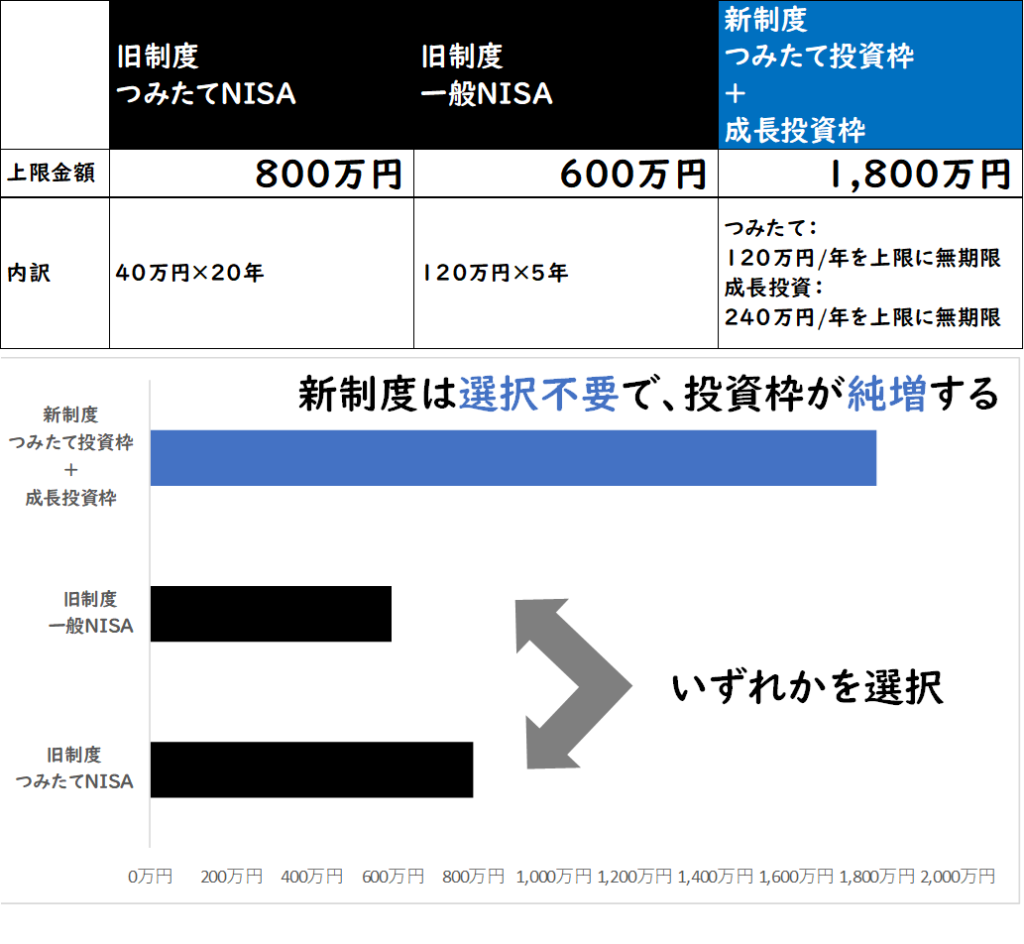

- 非課税で運用可能な金額の上限が増えた(現行制度最大800万円➡新制度1,800万円)「

- 開始しやすく、終了がない。年間投資額と生涯投資額のみの設定なので年間の枠を使い切らなくても生涯の非課税枠が縮小しない

- 枠の再利用可能

などが特にメリットと感じます。

一方デメリット(改悪)となる点は特に見当たりません。

資産所得の倍増を狙うという政府方針に沿って、旧制度よりも多くの人が資産形成をしやすいシステムが構築されたと感じます。

上記の4つについてもう少し細かく解説します。

メリット①開始年齢18歳~

非課税の投資可能期間が長いほうが有利であることは言うまでもありません。

18歳から働いている人も、得たお金の一部を投資に回したりすることが可能です。

メリット②非課税で運用可能な金額の上限拡大 旧最大800万円➡新制度1,800万円)NISA枠の選択不要

旧制度のつみたてNISA使用時には最大800万円の非課税枠を得ることができましたが、新制度では1,800万円に拡大しました。

これもメリットです。

※併用可、のためどちらも選択すればよい=選択不要という記載をしています。

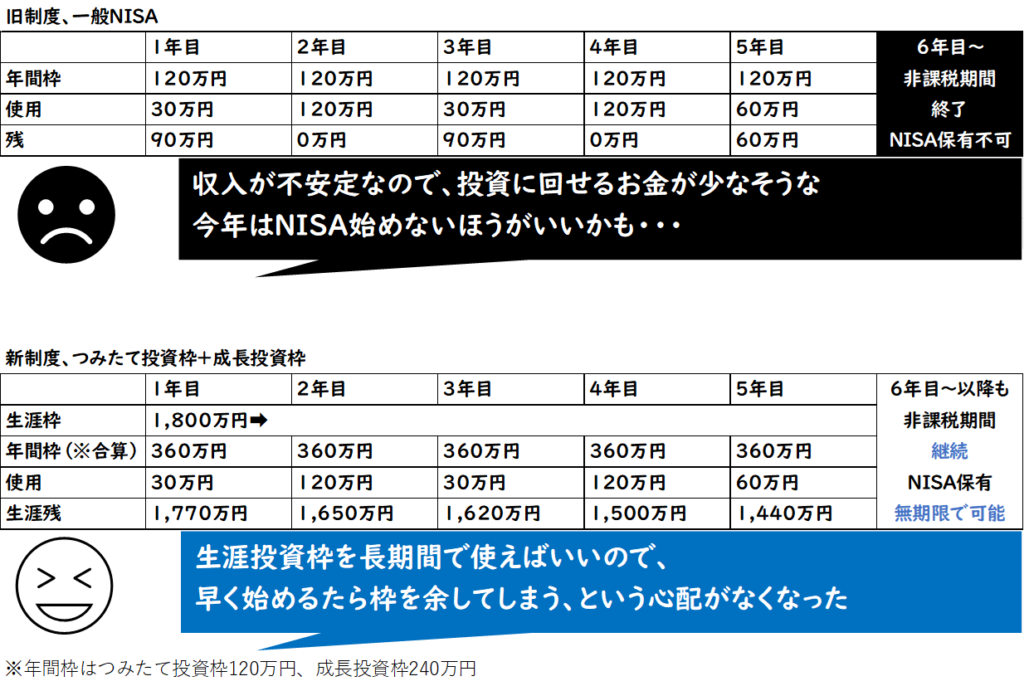

メリット③生涯投資枠をシンプルに使い切る制度のため、開始しやすく、終了に定めがない

旧制度では一般NISAは開始~5年間、つみたてNISAでは20年間非課税で保有できましたが、一般NISAは5年目以降、つみたてNISAは口座に商品を保有できなくなります。

新制度ではこのような縛りがなくいつまででも非課税で保有できる仕組みになりました。

また、旧制度では年度の枠を使い切れない場合、生涯投資枠が減少しました。

よって投資を始めたいが年間40万円の枠の使用が現在の収入からは難しい、という人が開始を躊躇する仕組みでしたが、新制度では枠を使い切れなくても来年また投資すれば良いだけなので、特に開始を遅らせる理由もないと思います。

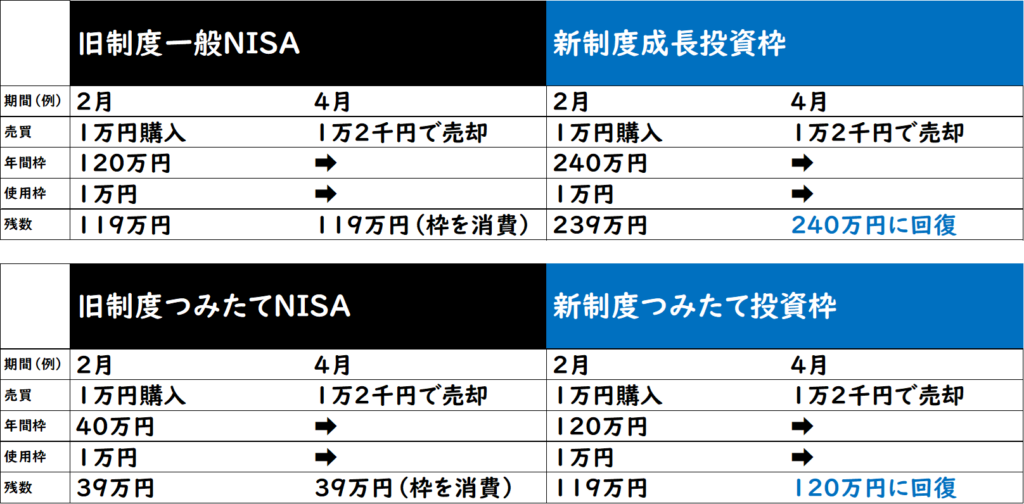

メリット④枠の再利用可能。株・投資信託などをいったん売却することで枠がリセットされ、再利用が可能に。

一言でいうと、毎年最大360万円、生涯で1,800万円の枠内であれば株や投資信託を売買しても枠が復活しない、ということがなくなりました。

これまでのNISAでは枠の再利用が不可でした。

これは、「買って、売った」場合、「買った」金額分の枠を消費し、その年の非課税枠は二度と枠は復活しない、という制度でした。

NISA口座で売買を繰り返すデメリット※や、「蓄財の意味でのNISA」と「売買を繰り返すことを許容する制度」であることの誤認を防ぐ親心のための制約だと思っていますが、それとは別に

「投資にお金を使ったらいざというときの資金がなくなって不安」

で投資に踏み切れない人もいると思います。

そういった人の不安を軽減できるのが新しいNISAでの変更点で、仮に非課税枠で株を買っても、いったん売ってしまえば枠が復活する仕組みに変更になりました。

- 非課税で売買できるので得である

- 損をした場合、損益通算ができないため、特定口座で利益が出ている場合の税金の軽減ができない

※アバウトに言うと株で利益が出続けている状態ではNISA口座は文句なく得をしますが、損が出た場合、場合によってはデメリットが生じることもある、ということです。

証券口座自体は今開いても全く問題ない

2024年~お得なNISAが始まるのであれば、2023年は何もしないほうがいいのでは、と考えるかもしれませんが、そんなことはありません。

特に2023年に口座を開くデメリットはないです。

仮に2024年~無期限の非課税枠を使いたいが、現時点でお金がほとんどない人であっても、口座を開いて入金も何もしなければ何も起こりません。

コメント