2024年~始まる新しいNISA(新NISA)を活用し、メリットのある非課税枠をどう使いきるか、について、年齢や投資資金ごとに想定されるいくつか「使い切りのプラン」を考えてみました。

ご自身の収入や金融資産やなどに合わせてご活用いただけるとありがたいです。

本記事は情報の整理と試算の結果をまとめたもので投資を推奨する目的ではございません。

投資にはリスクが伴いますので自己責任、自己判断でお願いいたします。

- つみたてのみ、月額37,500円(年額45万円)×40年

- つみたてのみ、月額50,000円(年額60万円)×30年

- つみたてのみ、月額75,000円(年額90万円)×20年

- つみたてのみ、月額100,000円(年額120万円)×15年

- つみたて+成長、月額150,000円(年額180万円)×10年

- つみたて+成長、月額300,000円(年額360万円)×5年

などが考えられます。

NISA口座開設には各証券口座を開く必要があります。ネット証券が手数料が安く、おすすめです。

口座開設については簡単な方法を別記事にしています。以下リンクからでも開設可能です

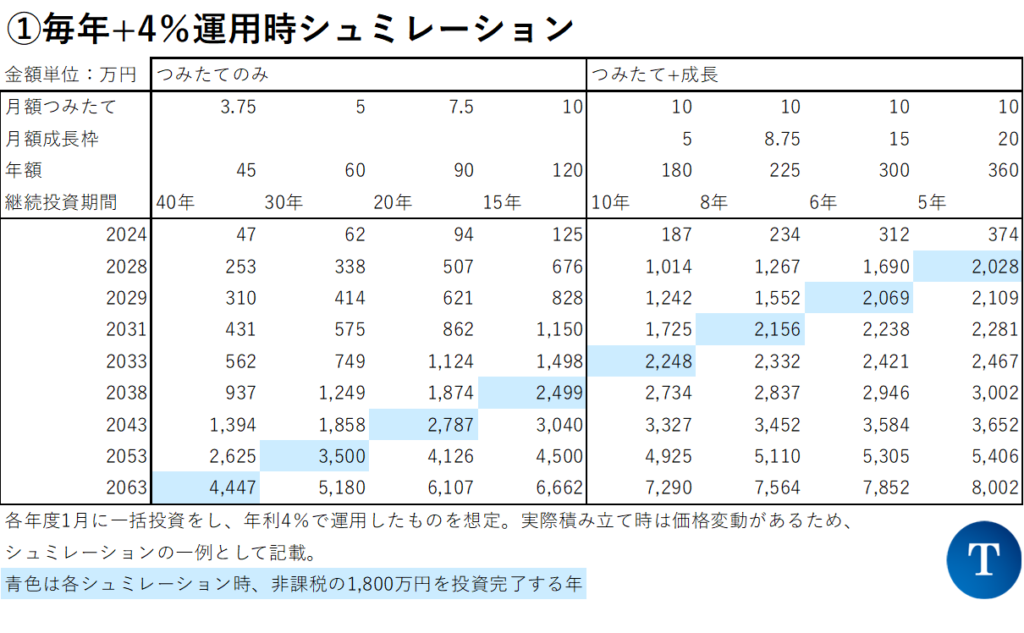

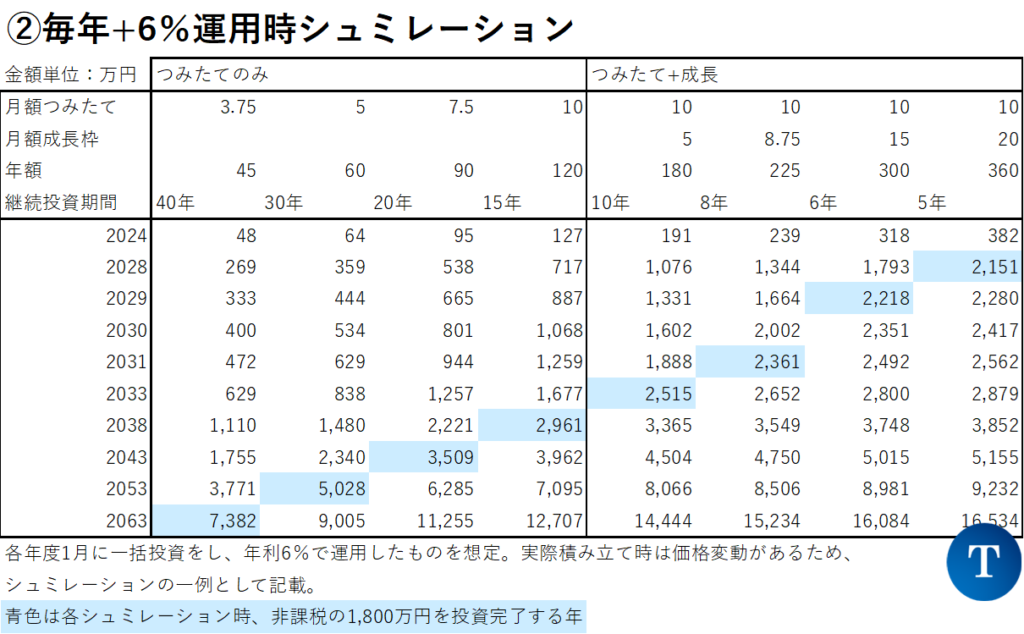

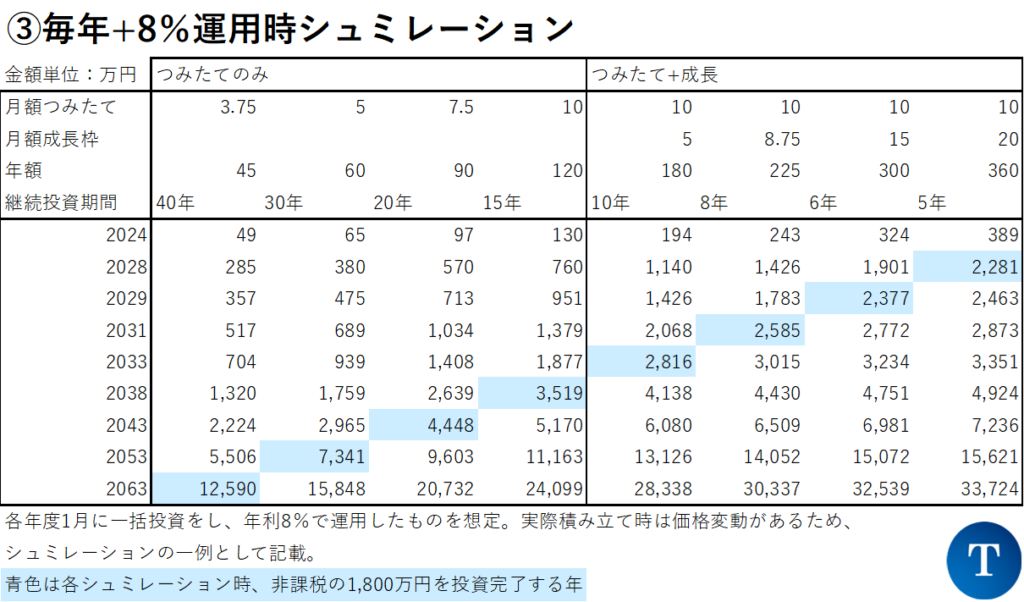

シュミレーション一覧(年利4%、6%、8%)つみたてのみ、成長の併用計8パターン

個人的には

①まずはつみたて枠を投資上限に近い形で利用する

②そのうえで余裕のある人が成長投資枠を使う

という制度設計と理解しています。そのため、つみたてから先に枠を使わないといけない、という決まりはないですが、優先的につみたて枠を使用したシュミレーションをしています。

特に重要そうな6つのパターンについてコメントしていきます。

①つみたてのみ 月額37,500円(年額45万円)×40年

つみたて枠のみ使用、月額37,500円を12か月つみたて、年間45万円投資することを40年継続することで1,800万円を使い切るプラン。

今から投資を始める20代のサラリーマンなどが該当すると思います。

月額37,500円を投資に回すのは厳しいという人も多いかもしれませんが、非課税枠1,800万円をいわゆるサラリーマンが40年間くらいの稼げる間のうちに使い切るということは平均年間45万円を40年続ける必要がある、と言い換えることもできます。

投資に回せる資金が少ないうちは月1万円、増えてきたら2万円、3万円、4万円と増やしていくプランにし、最終的には平均で月額37,500円を積み立てる、という方法がよいかもしれません。

仮に2024年1月に45万円を投資信託に一括投資し、毎年着実に4%基準価格が上がる、とすると元本の1,800万円が40年後の2064年に、4,447万円になっている計算になります。

②つみたてのみ、月額50,000円(年額60万円)×30年

つみたて枠のみ使用、月額50,000円を12か月つみ立て、年間60万円投資することを30年継続することで1,800万円を使い切るプラン。

これは30歳のサラリーマンなどをイメージしているが、①の例と比べて稼げる期間が短いのでより多くの月額を積み立てる必要があります。

仮に2024年1月に60万円を投資信託に一括投資開始し、以降30年継続、毎年着実に4%基準価格が上がる、とすると元本の1,800万円が30年後の2054年に3,499万円、2064年に5,180万円になっている計算になる。

③つみたてのみ、月額75,000円(年額90万円)×20年

つみたて枠のみ使用、月額75,000円を12か月つみ立て、年間90万円投資することを20年継続することで1,800万円を使い切るプラン。

40歳のサラリーマンなどや、これまでにあげた例より投資し資金に余裕のある人のプランをイメージしています。

仮に2024年1月に90万円を投資信託に一括投資開始し、以降20年継続、毎年着実に4%基準価格が上がる、とすると元本の1,800万円が20年後の2044年1月に2,787万円、30年後の2054年に4,125万円、2064年に6,107万円になっている計算になります。

④つみたてのみ、月額100,000円(年額120万円)×15年

つみたて枠のみ使用、月額10万円を12か月つみたて、年間120万円投資することを15年継続することで1,800万円を使い切るプラン。

45歳くらいのサラリーマンで使い切りをしたい人や、投資に回すお金が年間120万円くらいありそうな人を対象と想定しています。

つみたてフル活用をして1,800万円の枠を使い切る限界が15年になる。これ以上早く使い切りたい人は成長投資枠での投資が必要になります。

仮に2024年1月に120万円を投資信託に一括投資開始し、以降15年継続、毎年着実に4%基準価格が上がる、とすると元本の1,800万円が15年後の2039年1月に2,498万円、20年後の2044年3,040万円、30年後の2054年に4,500万円、2064年に6,661万円になっている計算になります。

⑤つみたて+成長、月額150,000円(年額180万円)×10年

例えばつみたて枠を、月額10万円を12か月つみ立て、年間120万円投資して使い切り、別途60万円を成長投資枠を使って10年間投資するプラン。

50代のサラリーマンなどを想定した例です。リタイアが近かったり、既にまとまった資産や投資に回せる収入がある人のプランになると想定しています。

仮に2024年1月に積立枠の上限120万円+成長投資枠60万円を投資信託に一括投資開始し、以降10年継続、毎年着実に4%基準価格が上がる、とすると元本の1,800万円が10年後の2034年1月に2,247万円、20年後の2044年3,326万円、30年後の2054年に4,924万円、2064年に7,289万円になっている計算になります。

⑥つみたて+成長、月額300,000円(年額360万円)×5年

例えばつみたて枠を、月額10万円を12か月つみ立て、年間120万円投資して使い切り、成長投資枠に240万円をフルに、5年間投資するプラン。

とにかく年間360万円くらいをNISA枠に入れることが問題ない人の例です。

仮に年+4%運用などが可能な場合、早くに投資枠を使い切ったほうが有利である、ということから、若くしても資金がたくさんある人は知っておきたい例です。

仮に2024年1月に積立枠の上限120万円+成長投資枠の上限240万円を投資信託に一括投資開始し、以降5年継続、毎年着実に4%基準価格が上がる、とすると元本の1,800万円が5年後の2029年1月に2,027万円、10年後の2034年1月に2,467万円、20年後の2044年3,652万円、30年後の2054年に5,405万円、2064年に8,002万円になっている計算になります。

コメント