海上でLNGの再ガス化を行い、提供する企業ですIPO目論見書S-1をまとめました。

本記事は情報の整理を目的としており、投資・その他の行動を勧誘する目的で作成したものではございません。投資の判断はご自身の意思と決定でお願いします。本記事の内容は主にIPO目論見書S-1をもとに作成していますが、翻訳における誤りや、具体的解釈の内容についての保証は致しかねます。

米国株 エクセラレートエナジー ティッカー:EE IPO目論見書S-1 まとめ

- 海上でLNGの再ガス化を行い、提供する企業

- 10基の専用FSRU(浮体式LNG貯蔵再ガス化設備)を保有し、操業開始以来、40社以上のLNGオペレーターと2,200件以上のLNGの移送を完了し、15のLNGターミナルを通じて5,500BCF(5兆5,000億立方フィート)以上の天然ガスを安全に納入する

- 米国、ブラジル、アルゼンチン、イスラエル、アラブ首長国連邦、パキスタン、バングラデシュの8カ国に地域オフィスを構え、事業を展開

日本での取り扱い証券会社:SBI証券、楽天証券

SBI証券(初日から取り扱いあり)

楽天証券(取り扱いあり)

マネックス証券(確認中)

DMM 株 (DMMドットコム証券)(不明)

リンクから口座開設できます。

必ずしもすべての証券会社が気になる銘柄を取り扱うわけでは無いです。複数の口座を持っておくことで、心配は減ります。

大手ネット証券会社は郵送不要で自宅からでも口座開設が可能です。

上場予定日はいつ?株価は? EEのIPO公募価格、上場初値は?(公開価格21-24ドル) (上場初値:28.20ドル)上場市場:NYSE 上場日:2022年4月13日

価格レンジは21-24ドル➡24ドルで値決め。

上場初値は28.20ドルでした。

ディール後の発行済み株式数は2,437万株です。

引受幹事企業:共同主幹事 バークレイズ・JPモルガン・モルガンスタンレー

- バークレイズ

- JPモルガン

- モルガンスタンレー

などです

経営者:スティーブンMコブス

Steven M. Kobos 社長 最高経営責任者

- 2021年9月から社長兼最高経営責任者およびExcelerateの取締役

- 2018年3月からEELPの社長兼最高経営責任者

- 2017年からEELPの取締役だった

- EELP入社以前、Frederic Dorwart, Lawyers PLLCに在籍しながら、EELPグローバルプロジェクトの主要な法的責任を負うマネージング・カウンセルとして当社を正式にサポート

- オクラホマ大学で学士号と法学博士号を取得

実績のあるマネジメント

経営陣は、LNGバリューチェーンのあらゆる側面での経験と、技術的、商業的、運用的、財務的、法的、および管理スキルの強力なバランスを持っています。

社長兼最高経営責任者(CEO)であるスティーブン・コボスは、複雑なエネルギーおよびインフラ開発プロジェクトおよび一般的な海上業務、特にLNG輸送、FSRU、船舶の傭船、造船契約、運用契約、および関連するプロジェクトファイナンスおよび税務問題に27年以上携わってきた経験を持ち、Excelerateを成長と収益性の高い国際エネルギー企業として確立するのを助けてきました。

エグゼクティブバイスプレジデント兼最高商業責任者であるダニエル・バストスは、特にLNGに焦点を当てて、世界中の石油・ガスプロジェクトの商業開発を主導してきた24年以上の経験を持ち、LNG輸入プロジェクトの商業開発、顧客基盤の拡大、地域オフィスのグローバルネットワークの構築を担当しています。

エグゼクティブバイスプレジデント兼最高財務責任者(CFO)であるダナ・アームストロングは、すべてのグローバル財務報告、財務計画と分析、会計、財務、税務、金融システム、内部統制を監督し、25年のキャリアを通じてエネルギーおよびバイオテクノロジー業界の公的および民間の多国籍企業を率いてきました。

エグゼクティブバイスプレジデント兼最高執行責任者(COO)であるカルビン・ブランクロフト、海運業界で40年以上の経験を持ち、海上セキュリティ、チャーター、サプライチェーン管理、運用物流の専門知識が認められています。

エグゼクティブバイスプレジデント兼ジェネラルカウンセルであるアリサ・ニューマン・フッドは、20年にわたる世界的な法律、政府関係、エネルギー政策の経験があります。当社のエグゼクティブバイスプレジデント兼最高人事責任者であるエイミー・トンプソンは、グローバルな油田サービス組織で22年以上の人事経験を持ち、米国と中東でさまざまなリーダーシップの役割を果たしてきました。

売上・利益

会計上、エクセラレートエナジーの前身にあたる、EELPの損益計算書・キャッシュフロー計算書によると

~2021年12月までの1年間

売上高:8億8,855万ドル、うちFRSUターミナルサービス売上高4億6,803万ドル、ガス売上高4億2,052万ドル

EDITDAR:2億9,105万ドル

営業利益:1億3,439万ドル

純利益:4,118万ドル

営業キャッシュフロー:1億4,161万ドル(営業キャッシュフローマージン30.2%)

売上の約40%が北米および南米事業、約35%がアジア太平洋地域事業、約20%が中東および北アフリカ事業による。

~2020年12月までの1年間

売上高:4億3,084万ドル、うちFRSUターミナルサービス売上高4億3,084万ドル

EDITDAR:2億5,619万ドル

営業利益:1億3,325ドル

純利益:3,289万ドル

営業キャッシュフロー:1億896万ドル(営業キャッシュフローマージン25.2%)

2020年12月期のLNGおよび天然ガスの売上は、短期契約やスポット市場販売ではなく、長期販売契約を追求するという戦略的決定により、収益がありませんでした

EBITDARとは…

金利、税金、減価償却費、償却費、リストラクチャリング費用または賃貸費用控除前利益。

主に過去1年以内にリストラを行った企業の財務の健全性とパフォーマンスを分析するために使用される指標

どんな会社?→10基の専用FSRUで再ガス化された天然ガスを提供する

2003年7月にタルサを拠点とする投資家のジョージ・B・カイザーによって設立されました。

カイザー氏は、既存のエネルギーポートフォリオを補完する重要なインフラ資産に長期投資を行ってきた歴史があります。上流の探査および生産資産、天然ガス処理、油田サービス、契約掘削など、石油およびガス部門にさまざまな投資を行っています。創業以来、当社は革新的なLNGソリューションの提供に成功し、LNG業界の技術革新の最前線に立っており、市場のダイナミクスとお客様のエネルギー需要が進化するにつれて、その過程でいくつかの「世界初」を達成してきました。

・2003年に最初の浮体式貯蔵・再ガス化ユニット(FSRU)のチャーター以来、事業を大幅に成長させ、今日では地理的に多様なビジネスモデルを持つ収益性の高いエネルギー企業

・事業は世界中に広がり、現在、米国、ブラジル、アルゼンチン、イスラエル、アラブ首長国連邦、パキスタン、バングラデシュの8カ国に地域オフィスを構え、事業を展開

・アルゼンチンとバングラデシュで最大の再ガス化LNG供給国であり、ブラジルとパキスタンで再ガス化LNGの最大規模の供給業者の1つであり、ブラジルで最大のFSRUを運営

・また、ブラジル・バイーア州のLNG基地をペトロブラスからリースし、2021年12月からはLNGの輸入と再ガス化天然ガスのペトロブラスへの販売を開始

・ペトロブラスに加えて、再ガス化天然ガスをブラジル、アルバニア、フィリピン、バングラデシュの他の下流の顧客に販売する予定

・事業は、天然ガスと電力へのLNGバリューチェーンの統合に焦点を当てており、バリューチェーンの一環として、FSRUフリートを活用した成長を続ける世界経済で再ガス化ターミナルを運営。

・事業は、実質的に長期的なテイク・オア・ペイの取り決めで、高品質の顧客基盤から一貫した収益とキャッシュフローを提供するタイムチャーター契約によって実質的に支えられています。

・2022年2月現在、10基の専用FSRUを保有し、操業開始以来、40社以上のLNG事業者と2,200回以上のLNGの瀬取り(STS)輸送を完了し、15のLNGターミナルを通じて5兆5,000億立方フィート(BCF)以上の天然ガスを安全に供給。

浮体式LNG貯蔵再ガス化設備 (Floating Storage and Regasification Unit)の略。

洋上で約-160℃のLNGを受け入れて貯蔵し、顧客ニーズに応じてLNGを温めて再ガス化してパイプラインへ高圧ガスとして送出することができます。陸上LNG受入基地の代替となります。

参考:

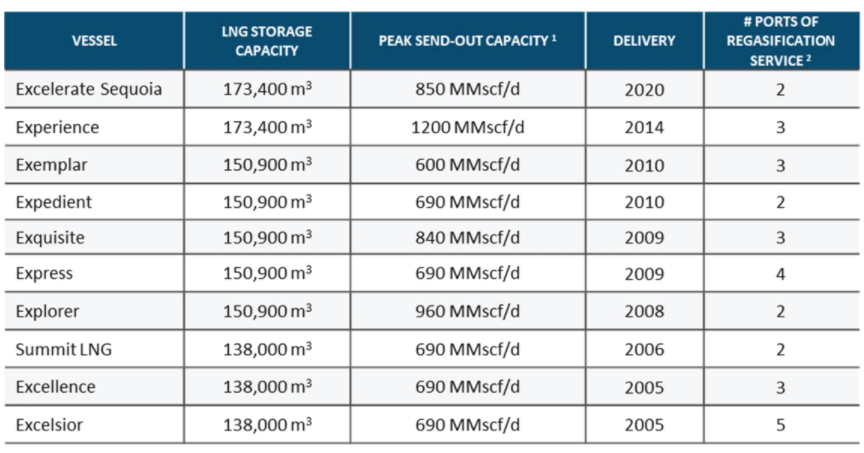

エクセラレートエナジーのチャーターしているFSRUのLNG貯蔵能力/ LNG貯蔵能力/引渡年/サービス提供港湾数

2020年9月には、FSRU「エクスペリエンス」で業界記録である天然ガスの送出率1,006 MMscf / dを達成しました。

市場機会 世界のLNG需要はアジア新興国の需要増に支えられ、2020年→204年に倍増が見込まれる

世界のLNG需要は2020年➡2024年で約2倍に増加することが見込まれる

LNGの供給量は世界的に見ても豊富だと考えています。

カーボンニュートラルや脱石炭エネルギーへの志向の高まりは、LNGのような低炭素燃料への依存度を高め、LNGの需要増が予想されることからも明らかです。

Shell LNG Outlook for 2021によると、世界のLNG需要は2020年の360トンから2040年には720トンへとほぼ倍増し、アジア新興国の力強い需要増に支えられたものになると推定されています。

経済発展や都市化により電力需要が高まる中、東南アジアなどでは2030年までに電力セクターを中心にLNG需要が56%増加すると予想されており、需給の不均衡を解消する上でLNGは重要なソリューションになると考えられます。

特に石炭や石油からの脱却が求められる途上国では、エネルギーインフラの制約からLNGの導入は困難ですが、柔軟なLNGソリューションのパイオニアとして、こうした制約を解消し、低炭素エネルギー社会への移行を支援することができると考えています。よりクリーンなエネルギーへの欲求を考えると、こうした業界の傾向は今後も続くと予想されます。

ブルームバーグNEFによる世界のLNG需要は、2022年から2025年にかけて年平均2.3%増加し、401トンに達すると予想されている(この予測には気候目標や、エネルギー政策について考慮されていません)

ブルームバーグNEFの「世界LNG市場展望2021-25」によると、アジアの新興市場は予想される需要の伸びの半分以上を占めています。今後5年間で、南アジアと東南アジア、パキスタン、バングラデシュ、タイは、国内生産が減少するにつれて、主要な成長市場を代表するでしょう。

しかし、これらの予測は、短期的な市場分析、最小コストモデリング、消費者の取り込み、傾向を考慮した経済移行シナリオに基づいていますが、気候目標や野心的なエネルギー政策は考慮していません。

ウッド・マッケンジーによるベースケースでは、2020年~2040年でLNG需要は年率3.43%成長を予想

ウッド・マッケンジーの「2021年グローバル・ガス2021~2050年展望」ベースケースによると世界のLNG需要は、2020年から2040年にかけて年率3.43%の割合で成長すると予測されています。

OECD以外の国への、天然ガスプラントからの電力供給で、既存の石炭火力発電よりも25%以上の低価格を実現できる。

経済協力開発機構(OECD)以外の国108カ国のうち63カ国が、メガワット時当たり100ドル(MWh)を超える商用電力のコストを保有していると報告されています。我々は、これらの国々に低コストでクリーンなLNGをもたらし、さらなる発展を促進するのに良い立場にあると信じている。ハミルトン・プロジェクトによると、新しい天然ガスプラントからの電力の全額は、KWhあたり約6.5セントです。これは、既存の石炭火力発電所から発電される電力の全額よりも25%以上低いです。さらに、原子力、クリーンな石炭火力発電所、利用可能な再生可能技術の全コストよりも大幅に安価です。

エネルギー増加の約7割が新興国によって推進される見込み

ブルームバーグNEFの「世界LNG市場展望2021-25」の経済移行シナリオによると、世界の電力需要は2050年までに60%増加し、その68%は新興国によって推進されると予想されています。我々は、新興市場国及び先進国が、コストと環境上の懸念の両方に鋭意焦点を当てつつ、天然ガスの炭素含有量及びコストが比較的低いため、重油、自動車用軽油及び石炭に取って代わるために、天然ガスへの切り替えが進むと予想している。

新興国ではエネルギー使用量に占める天然ガス割合が低く、石炭が主となっている

現在、世界のエネルギー使用量に占める天然ガスの割合は25%と、石炭(28%)や石油(33%)など他の化石燃料に比べて小さく、他の化石燃料から天然ガスへのエネルギー変換による大きなアップサイドの機会を提供しています。ブルームバーグNEFの2020 Climatescope調査によると、新興国での発電量の44%は石炭が占めている。

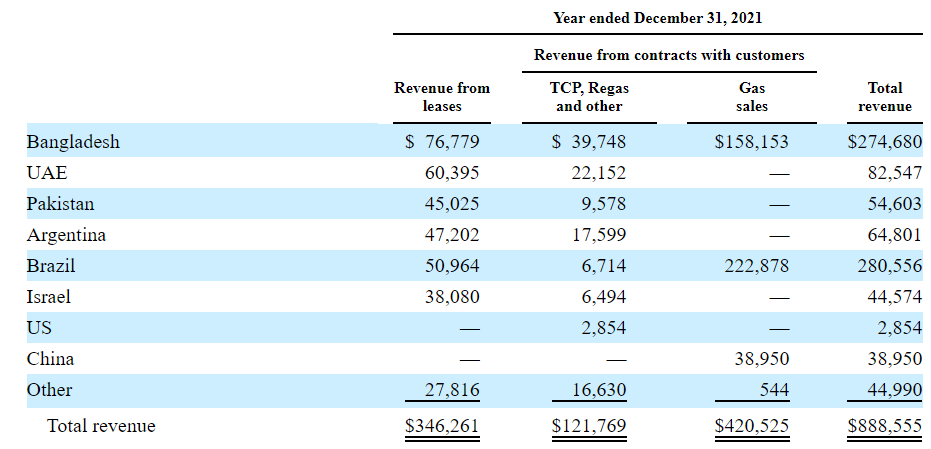

顧客:ブラジル、バングラデシュなど主に8か国への天然ガス供給

FSRUのリース契約による売上と、天然ガス販売をあわせると、

①ブラジル:2億8,055万ドル、②:バングラデシュ:2億7,468万ドル の2か国が全体の62%を占めます。

競合

LNGから電力供給への開発者:New Fortress EnergyやAESを含む他のLNGから電力への変換会社と競合

大規模なLNG生産者:カタールガス、シェル、エクソンモービル、BP、トータル・エナジーズなどと競合

FSRU / LNGキャリアの所有者:業界最大のFSRU船団の所有者および運営者として、New Fortress Energy(Hygo Energy TransitionおよびGolar LNG Partnersの買収後)、Hoegh LNG、GasLogなどのFSRUおよびLNG船の所有者と競合

競争力

経験豊富なLNGリーダーと実証済みの実行能力。

バリューチェーン全体で重要な経験を持つLNG業界内で賞賛されるプレーヤーです。経験豊富なチームと実績のあるLNGソリューションには、再ガス化に採用されている業界最大のFSRU艦隊、40以上のLNGオペレーターとの2,200以上のSTS移送、15のLNG輸入ターミナルの開発または運用などがあり、エネルギーへのアクセスを改善しようとする国々のマーケットリーダーであり、信頼できるパートナーとなっています。

リスク要因 Risk factor

リスク要因にはいろいろなことが書かれていますが、個人的に気になった点をいくつか記載します。

リスク要因①有能な役員および乗組員の不足が事業に悪影響を及ぼすリスク

FSRUおよびLNGCには、専門的な訓練を受けた技術的に熟練した役員および乗組員が必要です。

世界中のFSRUおよびLNGC艦隊が成長するにつれて、技術的に熟練した将校および乗組員の需要が増加しており、そのような人員の不足につながる可能性があります。

ロシアによるウクライナ侵攻及びそれに対する政府の対応の結果を含む、技術的に熟練した士官及び乗組員の供給の著しい減少、又は、我が国又は我が国の船舶管理者が、そのような有能な士官及び乗組員を惹きつけ、維持することができないことは、の船舶を運航する能力を損ない、又は船舶の乗組員のコストを増加させる可能性がある。

リスク要因②FSRUの傭船料の低下が事業に悪影響を及ぼすリスク

FSRUの傭船料は、現在及び将来の船舶の供給に関する需給バランスの変動により、時系列で変動します。

この需給関係は、当社がコントロールできない多くの要因に大きく依存しています。例えば、LNG生産能力の増加もあり、LNG輸入プロジェクトが再ガス化契約を締結するまでに成熟する前に新造船が建造され、FSRUの市場供給が増加しています。

この供給量の増加により、これらの契約に対する競争が激化し、その結果、最近受注した契約ではFSRUの価格が低下しています。2005年に最初のFSRUであるFSRU Excelsiorが当社に引き渡されて以来、2021年12月末現在、貯蔵量が5万立方メートル以上のFSRUのフリートは世界で46隻に増加しています。

今後の世界のFSRU船隊の拡大は、傭船料、船舶稼働率及び船舶価値に悪影響を及ぼす可能性があり、LNG生産能力の拡大、天然ガス需要及び新規FSRUプロジェクトの開発が世界の船隊の拡大に追いつかない場合には、その影響が増幅される可能性があると考えています。

また、LNG市況は世界の天然ガス価格やエネルギー市況と密接に関係しており、エクセラレートエナジーが予測することは不可能です。

天然ガス価格の下落が長期化し、新規の液化設備への投資が減少した場合、エクセラレートが保有する船舶を許容できる料率で再用船したり、新規のFSRUを取得し採算がとれるように運航する能力に悪影響を与える可能性があります。

エクセラレートエナジーの主要な戦略の一つは、新規の長期再ガス化契約を締結し、期限切れとなった契約を同様の長期契約に置き換えることです。

新規のLNGプロジェクトは引き続き長期契約を必要としますが、近年は12ヶ月未満の短期傭船及び5年以内の中期傭船が増加しています。この傾向は、LNGのスポット市場の拡大に伴い、今後も続くと予想されます。

船舶のサイズや推進技術がより頻繁に変更されるようになり、また、最新の船舶を利用したいという用船者の要望が高まるにつれ、用船者の全所要期間に見合った長期用船への意欲が減退する可能性もあります。

長期傭船の契約期間が長期化し、当社のキャッシュ・フローの安定性に悪影響を及ぼす可能性があります。その結果、長期用船期間も時間の経過とともに減少し、キャッシュフローの安定性に悪影響を及ぼす可能性があります。

リスク要因③LNGおよび天然ガスおよびLNG再ガス化能力の需要および価格の変化が事業に重大な悪影響を及ぼす可能性

天然ガスおよびLNGの価格、およびLNG再ガス化能力の需要および価格は、以下の要因の1つ以上により、さまざまな時期に変動しており、変動する可能性があります。

・競争力のある再ガス化能力の追加

・世界中の天然ガス液化または輸出能力の不足または過剰供給。

・不十分なLNGタンカー容量

・気象条件および自然災害

・長期にわたる天然ガスの需要の減少と価格の低下

・LNG価格の上昇により、事業を展開する市場で他の燃料の競争力が高まるリスク

・事業を展開する市場でパイプラインでの供給可能な天然ガス生産が増加することによる、LNGの需要抑制リスク

・石油及び天然ガスの探査活動の減少により、液化に利用できる天然ガスの生産量が減少するリスク

・競合他社がLNG再ガス化サービスのコスト改善をするリスク

・石炭、石油、原子力、水力発電、風力、太陽エネルギーなどの代替エネルギー源の供給および価格の変化により、天然ガスの需要が減少するリスク

・規制・政治的条件

・他の市場と比較したLNGの不利な相対需要。

・エクセラレートエナジーがLNG・天然ガスを購入・販売する国の経済状況の変化

・天然ガス需要の変化を引き起こす一般的なビジネスおよび経済状況の循環的な傾向

S-1をみて、個人的に気になった点

IMFのレポートによると、バングラデシュは今後世界でも成長が見込まれる国の一つという認識で、2021年➡2026年で年率+8%のGDP成長が見込まれています。現在バングラデシュの天然ガスの需要が強く、今後も経済の発展に伴い電力消費が増えるのであれば、既存顧客であるバングラデシュからの恩恵による成長が望めそうだと思いました。

また、バングラデシュに限らずそもそも天然ガスのインフラを生産地から離れた消費地であるアジア諸国に提供することも将来の大きなアップサイドのように思えます。

上場される2022年4月現在はロシア-ウクライナの戦争やインフレに関連し、エネルギー関連セクターが非常に好調なことも重要なポイントと思っています。

コメント