OKTA オクタの2022年1Q決算と、決算プレゼン資料、決算カンファレンスコールの簡易レビュー記事です。数字を中心にレビューしています。

【米国株】OKTA オクタ 2022年1Q (2021年5月26日発表) 決算レビュー

2022年1Qの決算発表は2021年5月26日でした。ほかの企業はFY2021と表現することが多いと思いますが、2022年度扱いです。

ガイダンスのEPSに届いていませんが、結論的には「良い決算」という位置づけでとらえています。未達の理由も記載しています。

オクタはどんな会社?クラウドサービスのパスワード管理。サブスクリプション収入で売り上げを上げるSaaS企業。

システムごとに異なるパスワードを一元管理し、ユーザーにとってはパスワード管理の煩雑さを除去し、管理者(企業など)にとっては情報漏洩などのリスクを軽減するというメリットをもたらします。

こちらのブログで概要がつかめます。

2022年1Q決算 売上、EPSは○、2021年通年ガイダンスのEPSは×(特殊要因)

$OKTA

— 𝐓@投資勉強中 (@dangerousteee) May 27, 2021

オクタ【訂正】

EPS予想-$0.2 結果-$0.1

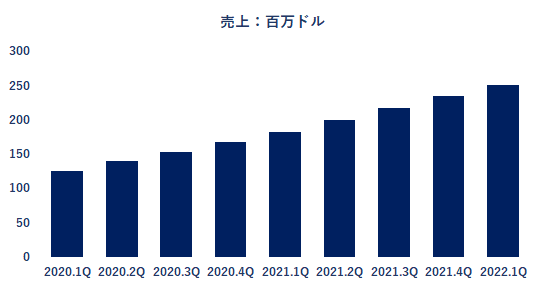

売上予想$238.31M 結果$251M 前年+37%

サブスク売上 $240M +38%

2021年2Qガイダンス

EPS予想-$-0.11 新-$0.36 – $0.35

売上予想$258.08M新$295-297M 前年+47-48%

FY2021

EPS予想-$0.44新-$1.16-$1.13

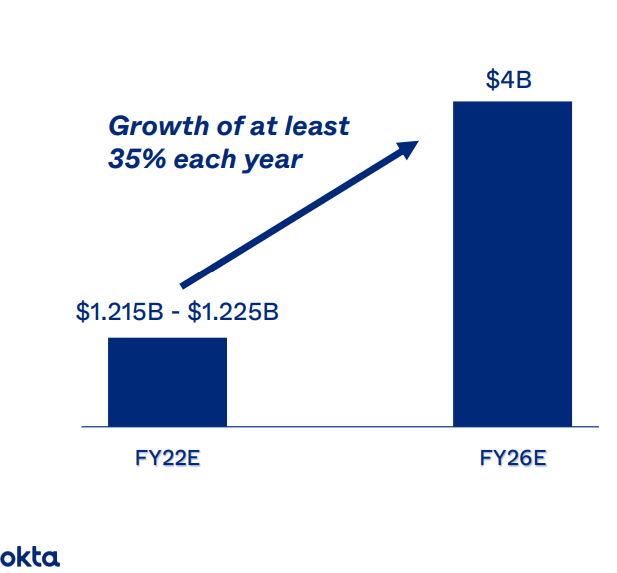

売上予想$1.09 新$1.215B-$1.225B 前年+45-47%

※2021年→2022年の間違いです。すみません

売り上げがすごくいい見通しなのに利益(≒EPS)が未達ですが、非常にざっくりというと買収したAuth0の営業費用が発生するためです。

利益については決算プレゼンテーション資料の以下に言及があります。

広瀬隆雄さんのツイートによるともっと深堀されていました。大体以下のようなポイントです。

※Auth0とOktaでは営業の方法が異なり、Auth0の方が営業コストがかかる。つまり、単体で考えるよりコストが増加するが、これはガイダンス予想には組み込まれていない

※Auth0の買収に伴いTAMが大幅拡大し営業攻勢をかける必要がある

※海外(アメリカ以外)の顧客は初期契約金額が小さい

などが要因のようです。

売上:2022年1Qは前年+37%。毎期成長を続けている。RPO+52%。

売上もきれいな右肩上がりに成長しています。

売上の96%がサブスクリプション収益です。

個人的には各Qごと1回も売上を落としていない成長というのはサブスクリプションによる収入を得る企業において必須であり重要なポイントではないかなと思っています。

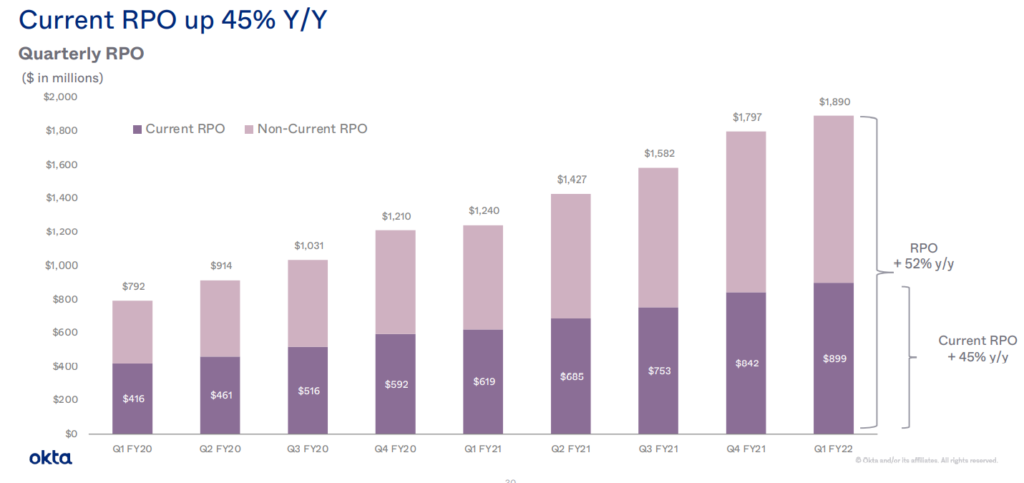

2022年2QのRPO※は前年同期+52% 18.9億ドル (うち、直近12か月での回収分は+45%)の増加です。

※Remaining Performance Obligations=すでに契約済みでこれから入ってくる売上。

ドルベースの顧客継続も120%で歴史的に最高(過去は115%~120%水準)でした。前四半期の121%から若干低下したのは顧客単価の低い新規顧客の割合が増えた多いためとカンファレンスコールで説明しています。

基本的にすべてポジティブな内容と捉えます。

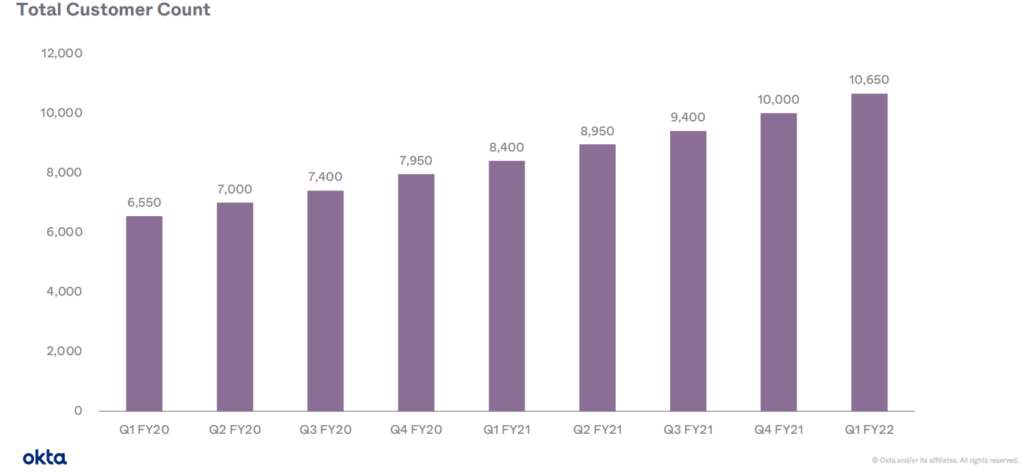

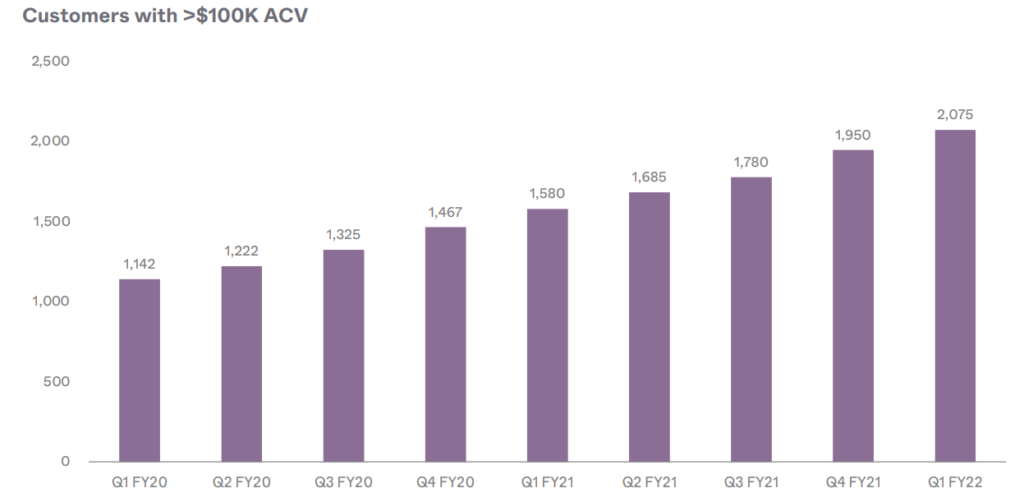

年間契約額が10万ドルを超える顧客:前年同期比31%増

第1四半期の新規顧客数は過去最高の650社となりました。

年間契約額が10万ドルを超えるお客様が125社追加され、大企業のお客様の数は2,000社を超えました。

2026年に売上40億ドル。5年間で最低CAGR(年平均複利成長率)35%、+233%、フリーキャッシュフローマージン20%を目指す。

2026年度は最低でもCAGRで+35%以上の成長をし、40億ドルを目指すようです。

今期の売上が前年同期+37%だったことを考えると、基本的には同じような成長率を継続的に達成する見込みという力強い目標であると捉えています。

CFO交代 マイクカーリー→ブレット・タイガー(暫定)

CFOマイク・カーリー氏が退任。

暫定でブレット・タイガー氏に変更になります。

決算カンファレンスコール

一部抜粋します。

Oktaの経済モデルとAuth0の経済モデルに見られる主な共通点と相違点

-Auth0はアメリカ外の売上が50%を超える。異なる顧客層である点が相乗効果を生む。

競合について。(Microsoft)

-7年前のMicrosoftなどの参入によりIDの重要性が認知された点が良かった。中規模市場ではMicrosoftはあまりいい結果が出ていないと捉えている。

予想していたよりも、Auth0とのクロスセルの機会が増えているということについて。

-まず、見込み客がOktaとAuth0のサービスで異なるという点が確認できた。見込み客が両社で重なる場合も開発者向けにはAuth0を、ローコードを求める人にはOktaを提供することもできる。

OKTA オクタについて、2021年5月28日 広瀬隆雄さん見解

ガイダンスが予想を下回った。

ガイダンス2期連続未達。前回はAuth0買収に伴いガイダンス未達だった。

今回未達の理由はAuth0とOKTA オクタのビジネスのあり方が異なる。

オクタは経営トップにセールスをかけるが、Auth0はウェブエンジニアに営業攻勢をかける。まずクライアント企業と一緒に仕事をし、仕事を通じてビジネスを育む。

その関係上、Auth0は最初に営業費用が掛かりやすく、売り上げも最初小さく、後で大きくなる。

2つの企業を一緒にすると、最初の費用が増え、売り上げが小さくなり、EPSは低くならざるを得ない。前回の合併時のカンファレンスコールできっちり説明されるべきマターと僕は思う。

今になってガイダンス低いじゃんという風に教えてもらうべきことではないと思う。

もっと言うと財務部長(CFO)のチョンボで今回退任。実質的にクビといっても言い過ぎではない。

オクタのビジネスはというと、ビジネスはスローダウンしていない。顧客の需要の変調もない。本業の影響がないにもかかわらず、EPSに関して投資家が感じていたことと実際の決算ガイダンスの乖離はCFOの責任、という形で人事の変更があった。

カンファレンスコールをきいて、これはビジネスの問題でなくコミュニケーションの問題、一過性でありあまり心配していない。

コメント