米国株投資を行っている管理人がSPXL(3倍ETF)を購入し、運用してみました。

結論から申し上げると利益は出たのですが、リスクもすごく大きなETFだと思います。

特に2倍、3倍などのETFを長期保有するときのリスクはどんなものがあるのか?について簡単にまとめています。

算数・数学が苦手な人でも見てわかるようにいただければわかるように

投資にはリスクが伴いますので自己判断・自己責任にてお願いいたします。

- ブル3倍ETFなどの仕組みについて知りたい

- 具体的なシュミレーションを考えたい

- 3倍の成果が出るので一発逆転が狙えそうだ

- リスクやデメリットを知りたいがよくわからない

伸びている指数に対して3倍の成果が出るなら絶対に買いだよね

3倍の値動きって、具体的にどこまで期待できるのかちょっと見てみよう。

当記事では株式について触れておりますが、特定の商品や投資方法を進める意図はございません。投資にはリスクが存在します。投資自体は自己責任でお願いします。

- 結論 長期保有で機能する場面は限定的。短期のトレード向け商品

- 3倍ETFの例:SPXL Direxion Daily S&P 500 Bull 3X Sharesについて。1日の成果でインデックスの値動きの300%の成果を目指すETF

- S&P500指数とSPXLの値動きは単純な3倍ではなく、日別計算によってズレが生じる

- デメリット① S&P500連動ETF VOO vs SPXL 商品の比較 利回りと経費率が異なる 2021年9月時点で年間2.1%の差異

- デメリット②長期保有時のリスク。3倍ETFが目指していることは1日で3倍のパフォーマンス。長期の3倍は保証していない。チャートパターンとシュミレーション【超重要】

- なぜ、どういう場面でブル型ETFのつみたて、つみレバ・レバナスなどのリスクが顕在化するのか➡過去は指数が上昇一辺倒ではなかった歴史があり、同じような局面ではリスクあり

- メリット:レバレッジがかかっているが追証や元本割れリスクは無い点

- ブログ管理人の売買実績 SPXLの積み立てレビュー

結論 長期保有で機能する場面は限定的。短期のトレード向け商品

レバレッジETF、投資信託が長期保有で機能することは「極めて限定的」

短期のトレード向けの商品

何が限定的なのかについて数字とセットで説明していきます。

3倍ETFの例:SPXL Direxion Daily S&P 500 Bull 3X Sharesについて。1日の成果でインデックスの値動きの300%の成果を目指すETF

たとえばS&P500指数にレバレッジをかけたETFとしてSPXLがあります。

2020年11月20日時点では以下のようなETFになっています。

| ティッカーシンボル | SPXL |

| 基準価格 | $110.89 (2021/09/20) |

| 純資産総額 | $2,854.35 M(2021/08/31) |

| 直近分配金 | $0.04113 (2021/06/22) |

| 分配金回数/年 | 1 |

| 分配利回り | 0.14% |

| 経費率 | 0.95% |

| 設定日 | 2008/11/5 |

経費率は少し高いけれども、インデックスの3倍の成果を目標とするETFのようです。

詳しく内容を見てみると、以下のような記述があります。

レバレッジの利用はボラティリティを上昇させます。レバレッジ型ETFは、当営業日の運用目標を達成することを目指しており、2営業日以上離れた取引期間においては、対象指数に連動した値動きは期待できるものではありません。レバレッジ型ETFは全ての投資家に適している金融商品ではなく、その活用はレバレッジのリスクを理解し、投資資金を積極的に運用したいと考えている投資家に限定されます。

etf_SPXLSPXS_150817.pdf (sbisec.co.jp)

DirexionデイリーS&P500ブル3倍 ETFは、手数料および費用の控除前の段階で、ファンドの日次基準価額の値動きがS&P500指数®の300%のパフォーマンスとなる投資成果を目指します。

etf_SPXLSPXS_150817.pdf (sbisec.co.jp)

2日以上経つと指数の連動をしない?3倍じゃないのかな?

S&P500指数とSPXLの値動きは単純な3倍ではなく、日別計算によってズレが生じる

まずは論より証拠、ということで実際の数値を見てみます。

たとえば、2016年11月~2020年11月の5年間のパフォーマンスを表にしました。

長期で見ると、S&P500が約1.7倍(+70.3%)になっているため、単純に考えて3倍のパフォーマンスをするのであればSPXLは約3.1倍(+210.9%)の伸長をしそうですが、そのようになっていません。

実際は3倍弱、(+199.7%)となっております。

また、指数の3倍のリターンを出しているのは①基準日から1か月、②基準日から6か月前との比較に限定されます。

さらに2020年11月20日と、2020年2月20日の比較では、指数は上昇(3,557←3373.23)となったにもかかわらず、SPXLの価格は-17.9%下がっています。

この差の発生要因についてはデメリット②でさらに詳しく記載しますが、一応ここまでで「長期パフォーマンスは指数の3倍通りでない」点をご理解いただくと良いと思います。

S&P500指数・SPXL(デイリー3倍ETF)・VOO(S&P500指数連動ETF)のパフォーマンス比較

| 基準日 | S&P500終値 | S&P500騰落率 | SPXL騰落率 | VOO騰落率 |

| 2020/11/20(基準日) | 3,557.54 | 0.0% | 0.0% | 0.0% |

| 2020/10/20(基準日より1か月前) | 3,443.12 | 3.3% | 11.7% | 4.3% |

| 2020/8/20(基準日より3か月前) | 3,385.51 | 5.1% | 15.0% | 6.2% |

| 2020/5/20(基準日より6か月前) | 2,971.61 | 19.7% | 72.9% | 23.1% |

| 2020/2/20(基準日より9か月前) | 3,373.23 | 5.5% | -17.9% | 6.8% |

| 2019/11/20(基準日より1年前) | 3,108.46 | 14.4% | 4.3% | 16.5% |

| 2018/11/20(基準日より2年前) | 2,641.89 | 34.7% | 51.0% | 37.8% |

| 2017/11/20(基準日より3年前) | 2,582.14 | 37.8% | 60.3% | 46.5% |

| 2016/11/20(基準日より4年前) | 2,089.17 | 70.3% | 199.7% | 89.2% |

※SPXL・VOOの騰落率はそれぞれ11月20日を基準日として1か月前・3か月前・6か月前・9か月前、1年前、2年前、3年前、5年前を比較

- 3倍のパフォーマンスが出せるのは短期で伸び続けた場合に限る。

- 下落局面に弱い

- レンジ相場で消耗する

- 長期保有した場合特にパフォーマンスが落ちる

デメリット① S&P500連動ETF VOO vs SPXL 商品の比較 利回りと経費率が異なる 2021年9月時点で年間2.1%の差異

S&P500に連動したETFとして代表的な商品では先ほど例に示した「VOO(Vanguard 500 Index Fund ETF)」があります。

この二つの商品を比較してみます。

| ティッカーシンボル | VOO | SPXL |

| 基準価格 | $400.37 (2021/09/20) | $110.89 (2021/09/20) |

| 純資産総額 | $255,994.84M(2021/8/31) | $2,854.35 M(2021/08/31) |

| 直近分配金 | $1.3329(2021/6/29) | $0.04113 (2021/06/22) |

| 分配金回数/年 | 4 | 1 |

| 分配利回り | 1.32% | 0.14% |

| 経費率 | 0.03% | 0.95% |

| 設定日 | 2010/09/07 | 2008/11/5 |

「経費率」「分配利回り」が異なっています。

単純に保有して得られるキャピタルゲイン(値上がり)を除いたインカムゲイン(配当)リターンがVOOの方が高く、保有コストが低い、となり、SPXLの方が高コストで、低インカムと言えます。

しかし、3倍のリターンを得られるのなら、このくらいの違いはやむを得ない、と思う方もいらっしゃるかと思います。

個人的には分配金+経費率の計算で年間2.1%のパフォーマンスの差が決まっていることは3倍ということを除いても大きいアドバンテージ/ハンディと捉えますが、これは人次第だと思います。

それ以上に重要なポイントは「3倍のリターン」という飛びつきたくなるような言葉に対して、注意書きで書かれている中身部分の理解が浸透していないのでは、という点です。

その点についてがデメリット②です。

デメリット②長期保有時のリスク。3倍ETFが目指していることは1日で3倍のパフォーマンス。長期の3倍は保証していない。チャートパターンとシュミレーション【超重要】

1日で3倍のパフォーマンスならば、長期で持ってもいいじゃん?

と思ってしまいそうなんですが、長期保有の最大のリスクについて以下に例を示します。

あくまで例なので、実際は「上昇」「レンジ」「下落」パターンのいくつかを組み合わせることになります。

また、当て込む数字によって結果が変わってきますが、ここでのポイントは①長期保有時には3%から数字がずれる②レンジパターンでの消耗、という点です。

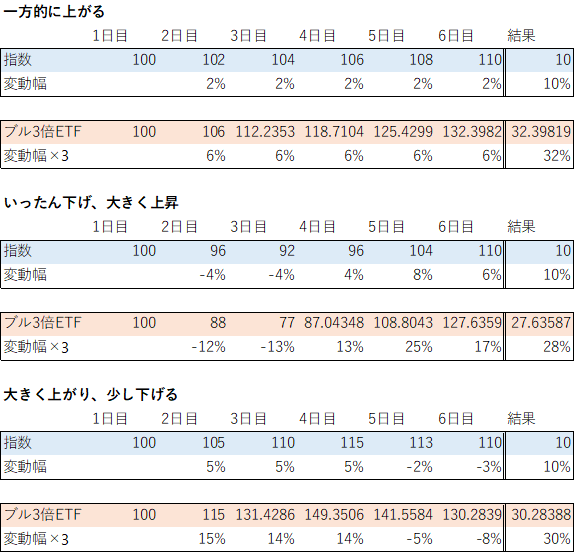

上昇パターン:3倍以上の成果になる場合もある。

それぞれ別の方法で指数が6日で10(10%)動いた場合を例にしています。

数字の当て方によりますが、30%以上の成果が出ることもあります。

とくに「株価が上がり続ける」場面では3倍を超えるリターンがあります。

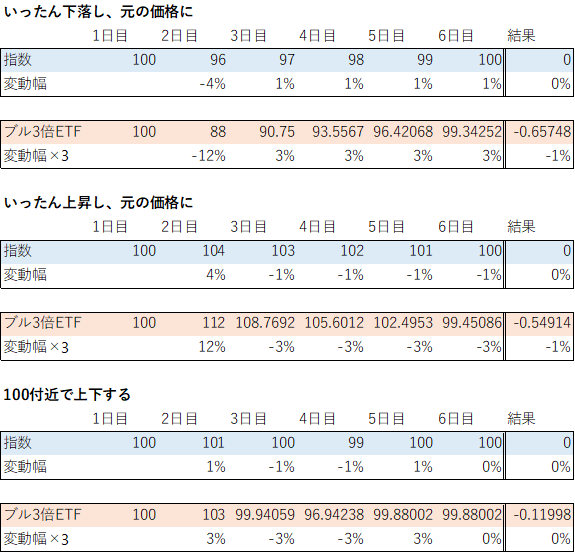

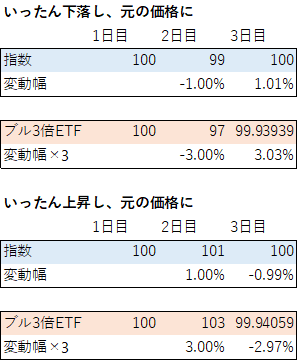

レンジ=停滞パターン:株価上下するが動かない場合、レバレッジETFはマイナスになる(重要)

株価が動かない場面ではレバレッジETFはマイナスになります。

正確には毎日±ゼロならば変わりませんが、現実的には上下を繰り返し元の価格に戻る、という場合、3倍ETFは必ずマイナスになります。

さらに単純化すると以下になります。

指数はもとの価格に戻るとしても、上げてから戻っても、下げてから戻っても、結局ブル3倍ETFは少し価値が減ることになります。これはどんな数字を入れてもこうなります。

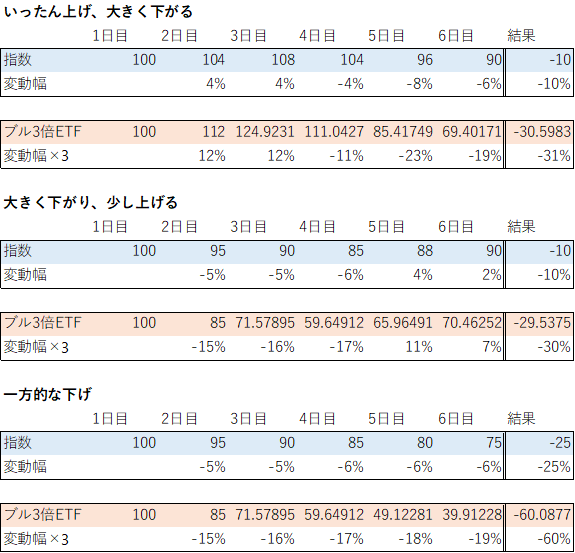

下落 パターン:3倍以上の下げになるケースもある

なぜ、どういう場面でブル型ETFのつみたて、つみレバ・レバナスなどのリスクが顕在化するのか➡過去は指数が上昇一辺倒ではなかった歴史があり、同じような局面ではリスクあり

2000年の高値水準は2007年に一度戻り、2013年まで突破されなかった➡13年分のレンジ=消耗リスクがあったことも。

つみたてをするというのは、一定の投資期間を儲けるということです。

上記のようなチャートで、例えば2000年~2007年まで株を保有した場合、通常の指数連動であれば、7年かけて株価が戻ってきた=2000年の買い建てたポジションは±ゼロになった。

ということが言えます。

しかし、先ほどのレンジでの消耗、をこの7年間にわたり続けた場合、7年前に建てたポジションは100には戻ってきません。

さらに、2007年に高値圏に戻った株価は再び下落し、2013年頃まで突破されないラインとなりました。

13年間も元の価格に戻らず、しかも価格が上下するたびに消耗をすると思うと、長期保有はリスクになります。

順調な上昇局面でない場合というのが、レバレッジ投資の際、最も気を付けるべき点、リスクであると思います。

メリット:レバレッジがかかっているが追証や元本割れリスクは無い点

1日の成果が3倍であること以外のメリットでいえば、購入時手数料を含め、支払ったお金以上の損害は出ないという点は上げられます。

レバレッジがかかっているといろいろな管理が大変だという方にとって少なくとも買った金額以上のお金が発生することはないというのはメリットかと思います。

しかし、この点についてもレバレッジをかける、という手段をとる目的として、「リターンを得たい」というものがあると推測されますが、果たして指数にレバレッジをかけることが「高いリターンを得る」という点で最適なのかは疑問が残ります。

ブログ管理人の売買実績 SPXLの積み立てレビュー

2020年3月18日~2020年9月16日まで、毎週水曜日特定口座にて250$の定期買付をしました。

現在は売ってしまって保有していません。

S&P500が成長することと、コロナ禍による株価低迷などがあったため、回復を想定したため購入しました。

あまりこのETFについて理解をしていなかったため、多少経費率が高くても伸びる局面であればS&P500より良いパフォーマンスが期待できるのでは?という考え方でした。

下落時のリスクをまったく考えていなかったので、不十分だったと思っています。

ちなみに同期間に単純に3倍となる$750を上限に毎週VOOの買い付けをしていた場合との比較を行うと、以下のようになり、大きな株価下落の少ないタイミングで買った場合は全く無意味ということもなさそうです。

しかしながらVOOを3倍購入できる資金力があるならば、より低コストで配当利回りの高いVOOの方がリスク耐性が強く、無難と捉えています。

| VOO | SPXL | |

| A保有株数 | 58 | 145 |

| B平均取得単価 | $277.22 | $38.65 |

| C合計支払金額 | $16,078.82 | $5,604.77 |

| D9/16時点単価 | $313.81 | $55.51 |

| E9/16時点保有額 | $18,200.98 | $8,048.95 |

| E-C含み益 | $2,122.16 | $2,444.18 |

コメント