最新のカード発行と処理のプラットフォームを提供する先駆者的企業です。IPO目論見書S-1をまとめました。

本記事は情報の整理を目的としており、投資・その他の行動を勧誘する目的で作成したものではございません。投資の判断はご自身の意思と決定でお願いします。本記事の内容は主にIPO目論見書S-1をもとに作成していますが、翻訳における誤りや、具体的解釈の内容についての保証は致しかねます。

大手ネット証券会社は郵送不要で自宅からでも口座開設が可能です。

- マルケタ NASDAQ:MQ IPO目論見書 S-1まとめ

- MQ リアルタイムチャート

- 日本での取り扱い証券会社:SBI証券・楽天証券・マネックス証券

- 上場予定日はいつ?株価は? マルケタのIPO公募価格、上場初値は?(公開価格:20-24ドル→27ドル) (上場初値:32.31ドル)上場市場:NASDAQ 上場日:6/9

- 引受幹事企業:ゴールドマンサックス、JPモルガンチェースなど

- 経営者:ジェイソン・ガードナー

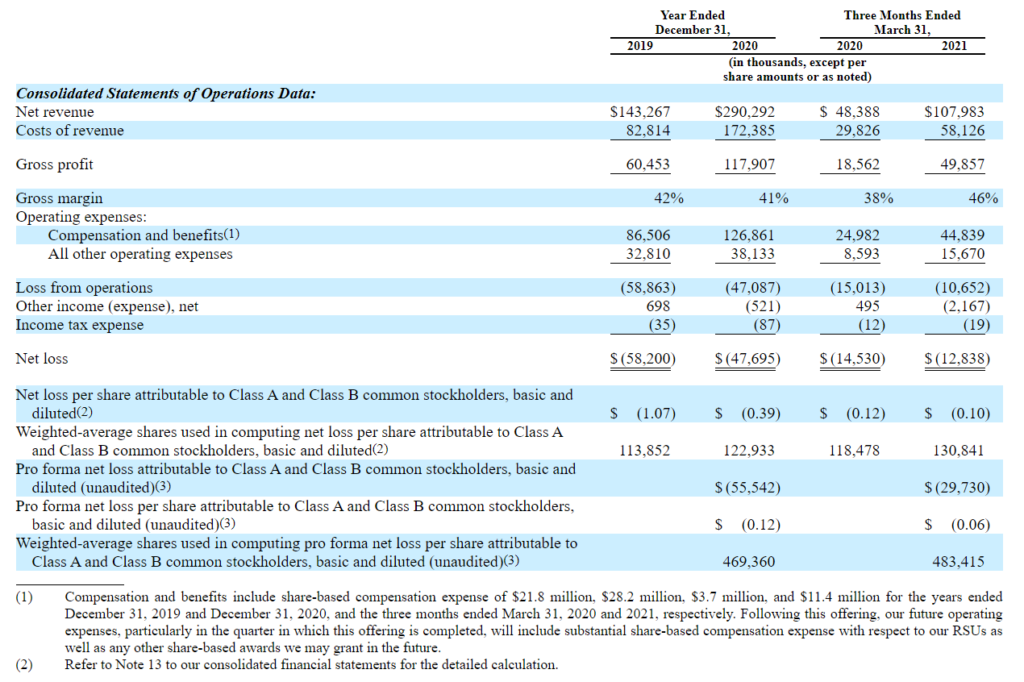

- 売上・利益 2020年売上前年+100%での成長

- 何をしている会社?→あらゆる企業が銀行やカードネットワークと直接統合することなくリアルカード、バーチャルカード、トークン化された決済を可能にするプラットフォームを提供。

- 市場機会:74兆ドルを超える世界のマネーの動きを支える。現在の処理ボリューム601ドルは米国の取引の1%にしか達していない

- 商品・サービス:カード発行、トランザクション処理、アプリ開発なども行う

- 顧客:ドアダッシュ・アファーム・クラーナ・スクエア・エアベース・ウーバー・JPモルガン・マーカスなど

- 収益モデル:主にカード取引時のインターチェンジフィ―から得る。

- 競合:TSYS、FirstData

- リスク要因 Risk factor

マルケタ NASDAQ:MQ IPO目論見書 S-1まとめ

- 最新のカード発行および取引処理のためのプラットフォームを提供する最初の企業

- 2020年12月31日現在アクティブカードは約5,700万枚、約16億件の取引

- スクエア、アファーム、ドアダッシュ、ウーバーなどが顧客

MQ リアルタイムチャート

日本での取り扱い証券会社:SBI証券・楽天証券・マネックス証券

SBI証券(6月9日~取り扱いあり)

楽天証券(6月9日~取り扱いあり)

マネックス証券(6月9日~取り扱いあり)

DMM 株 (DMMドットコム証券)(不明)

リンクから口座開設できます。

必ずしもすべての証券会社が気になる銘柄を取り扱うわけでは無いです。複数の口座を持っておくことで、心配は減ります。

大手ネット証券会社は郵送不要で自宅からでも口座開設が可能です。

上場予定日はいつ?株価は? マルケタのIPO公募価格、上場初値は?(公開価格:20-24ドル→27ドル) (上場初値:32.31ドル)上場市場:NASDAQ 上場日:6/9

27ドルで値決めとなりました。

6月9日上場し、

初値:32.31ドル

終値:30.52ドル

でした。

引受幹事企業:ゴールドマンサックス、JPモルガンチェースなど

- ゴールドマンサックス

- JPモルガン

- シティグループ

- バークレイズ

- ウィリアムブレア

- キーバンクキャピタル

などです

経営者:ジェイソン・ガードナー

ジェイソン・ガードナー

- Marqeta社を設立

- 2010年11月~CEOおよび取締役会のメンバー

- 2007年10月にMoneyGram International, Inc.に買収された家賃・リース関連プラットフォームのPropertyBridge, Inc.を共同設立し、2008年8月~2009年12月副社長、2007年10月~2008年7月まで事業開発担当副社長、2004年5月~2007年10月まで社長。

- 2002年6月~2004年5月技術研究グループであるThe 451 Groupの営業担当ディレクター

- 1999年1月~2002年1月まで、ITマネジメント会社であるVertical Think社を設立、最高経営責任者

- アリゾナ州立大学で政治学の学士号を取得

ダレン・モウリー

- 2021年6月~当社の最高収益責任者

- 2011年11月~2021年4月Amazon.com, Inc.の子会社、Amazon Web Servicesで、2020年3月~2021年4月ヨーロッパ・中東・アフリカ(EMEA)担当マネージングディレクター、2019年4月~2020年4月イギリス・アイルランド担当マネージングディレクター、2017年5月~2019年4月Amazon Web Services EMEA事業開発担当マネージングディレクターを歴任

- 2002年5月~2011年11月Microsoft Corporation所属。2008年6月~2011年11月まで中部大西洋地区担当ディレクター

- ジョージタウン大学でチェンジマネジメントと組織開発の専門知識と資格を取得し、アラバマ大学でパブリックリレーションズの文学士号を取得

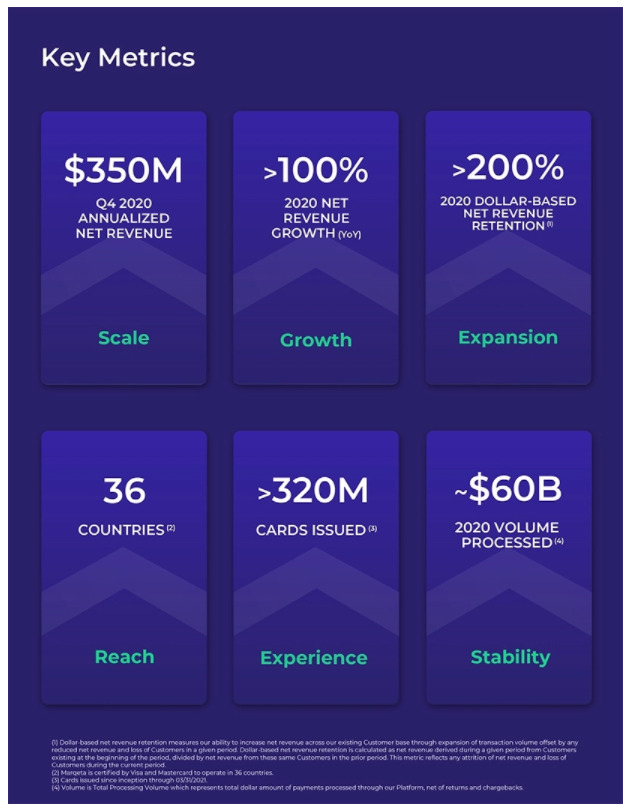

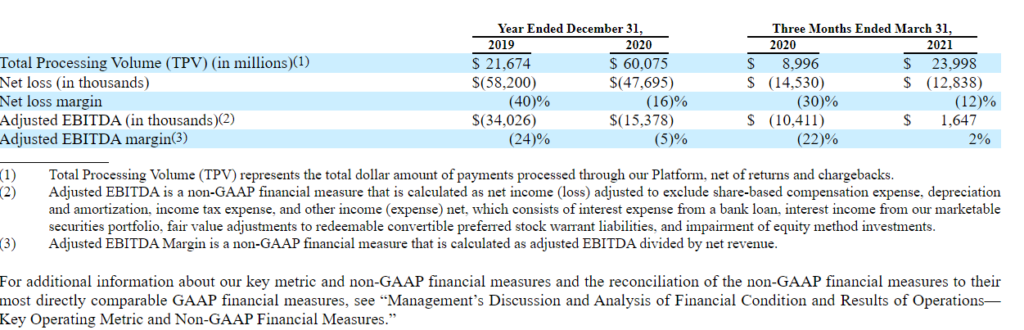

売上・利益 2020年売上前年+100%での成長

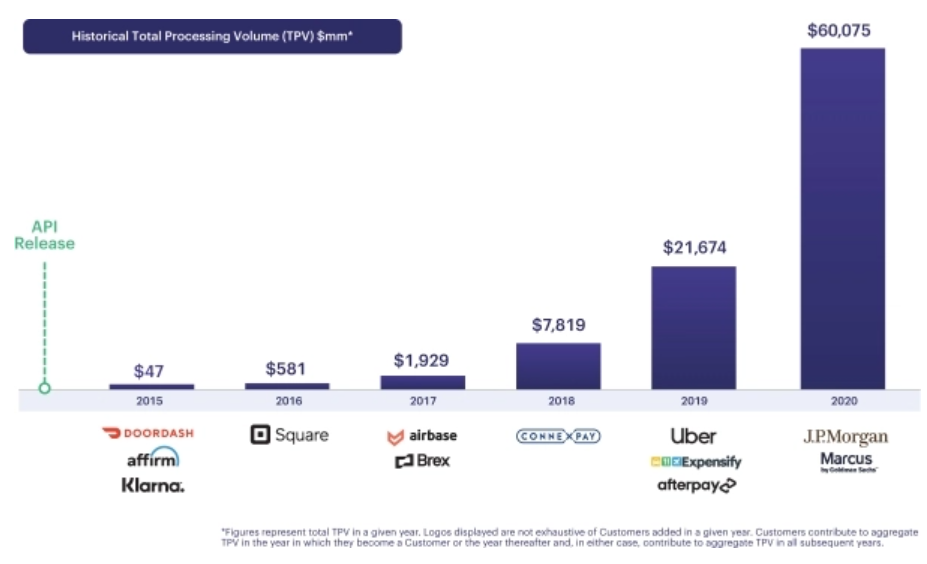

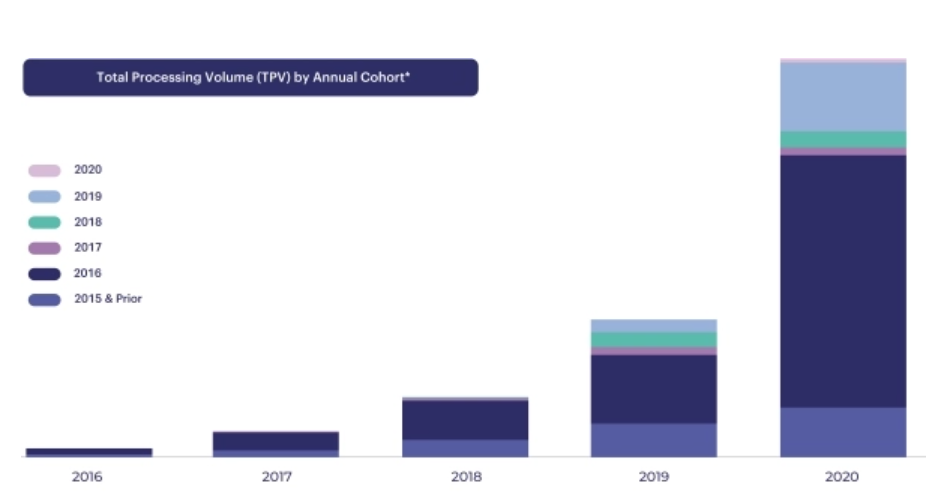

重要な指標として売上やTPVが挙げられると思いますが、TPVの拡大の割合<売上の拡大の割合となっている点が確認できます。

こちらがTPVの拡大と提携の状況を表したグラフです。

いっぽうこちらが年度ごとの顧客別TPV推移です。紺色部分(2016年の顧客)の拡大による成長が大きいです。

別の記述で2020年の売上の7割がスクエアによるとあるので、スクエアのTPVも2016年から大きく成長していることが含まれ、JPモルガンやマーカスの貢献度が単純に2020年の伸長を示しているわけではないようです。

2021年1~3月マルケタプラットフォームのTPV:240億ドル(前年+167%、前年90億ドル)

2020年TPV:601億ドル(前年+177% 前年217億ドル)。

2020年通年のTPVは、ニルソン・レポート社が推定した2020年に米国の発行者を通じて行われる年間6.7兆ドルの取引量の1%未満で、同社が推定した2019年に世界のカードネットワークで年間交換される30兆ドルの価値の数分の1です。

2021年8月14日追記:

決算カンファレンスコールで売上原価は①ネットワーク手数料②発行銀行手数料③カードフルフィルメント費用④ネットワークインセンティブからなる点。

④のネットワークインセンティブはカードネットワークとの戦略的パートナーシップを通じ、一定ボリューム達成時に得られるインセンティブで、原価の低減につながる点が述べられています。

また、インセンティブの測定期間がマルケタの会計年度と一致しないため、4半期ごとに売上原価が変動する可能性が述べられています。

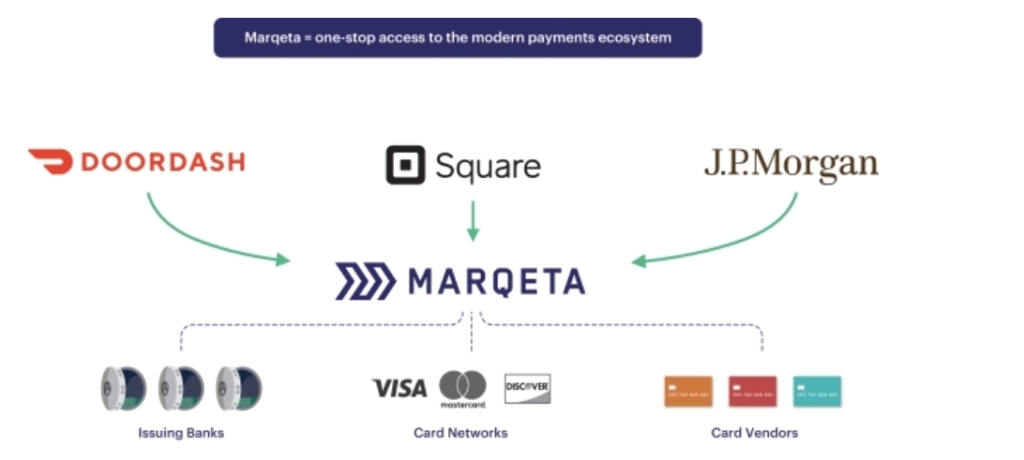

何をしている会社?→あらゆる企業が銀行やカードネットワークと直接統合することなくリアルカード、バーチャルカード、トークン化された決済を可能にするプラットフォームを提供。

マルケタのオープンAPIプラットフォームを使うことで、企業が、発行銀行やカードネットワークと直接統合することなく、高度な決済技術を自社のプラットフォームにネイティブに組み込み、プログラムによって決済フローを承認・指示することができます。

従来は発行銀行と処理をするプロセッサー(世界で200)を通じて処理を行っていましたが、複雑なプロセッサーインフラストラクチャへの依存が新しいカードプログラムの立ち上げに時間をかけ、イノベーションを妨げているという弊害がありました。

マルケタのプラットフォームを使うことで、あらゆる企業がスムーズなリアルカード、バーチャルカード、トークン化されたカード(ApplePay,GooglePayなど)の発行を可能にします。

たとえば、ドアダッシュを使った食品の宅配や、インスタカートを使った食品の注文時、アファームやクラーナで分割払いをするときやスクエアのキャッシュアプリでお金を受け取るときなど、即座に口座に反映し、スムーズな購買体験が可能としています。

市場機会:74兆ドルを超える世界のマネーの動きを支える。現在の処理ボリューム601ドルは米国の取引の1%にしか達していない

- ユーロモニターは、2021年に世界的なマネーの動きが74兆ドルを超え、約4兆ドルの個人支払い取引を表すと計画しています。

- Nilson Reportは、2019年にこれらの取引の約10分の1がグローバルネットワークカードを介して行われ、約30兆ドルの価値が交換されたと推定しています。

- 2020年、Marqetaプラットフォームは601億ドルのボリュームを処理しました。これは、ニルソン・レポートが見積もったように、2020年に米国発行体を通じて行われた年間6.7兆ドルの取引量の1%未満です。

- マルケタが委託したエドガー・ダンの調査によると、オンデマンド配信、代替融資、経費管理、支払い、デジタル送金、デジタル銀行などの新しい業種は、2019年に2兆ドル以上のカード取引量を表し、この量は2023年には2倍以上の4.8兆ドルになると予想されています。

- マルケタは、これらの分野の多くのすでにカテゴリーリーダーとして登場しており、プラットフォームとTPV※の取引数が急速に増加するにつれて、これらの分野と新しいユースケースの両方で市場シェアを拡大し続けると予想しています。

- ニルソン・レポートによると、今日、米国のトップ20発行体は年間支払い額で4.5兆ドル以上の処理をサポートしています。当社のプラットフォームは、既存の製品を改善し、デジタルネイティブの新しい市場参入者との競争力を維持するために、大手金融機関によって求められています。

※TPV…total processing volumeの略で総取引金額を示します。

商品・サービス:カード発行、トランザクション処理、アプリ開発なども行う

マルケタの最新かつグローバルなプラットフォームは、世界の多くの革新的企業がカードプログラムを構築、運営、最適化するのに役立っています。

マルケタの革新的な製品は、深い専門知識と顧客第一主義の考え方に基づいて開発されています。その中核となる当社のプラットフォームは、3つの主要な機能を提供し、カードプログラムの立ち上げ、拡張、管理を行います。

- マルケタイシューイング: お客様が物理的、仮想的、およびトークン化されたカードを発行できるようにします。2021年3月31日現在、発行された約3億2千万枚のカードが発行されています。

- マルケタプロセッシング:お客様のためにコントロールとスピードを持ってトランザクションを処理することができます。

- マルケタアプリケーション:お客様は開発ツール、プログラム管理、不正、ケース、チャージバックなど、ペイメントライフサイクル全体をカバーするアプリケーションを活用することができます。これらのアプリケーションは、お客様のプログラムを可能な限り成功させるのに役立ちます。

顧客:ドアダッシュ・アファーム・クラーナ・スクエア・エアベース・ウーバー・JPモルガン・マーカスなど

ドアダッシュ・アファーム・クラーナ・スクエア・エアベース・ウーバー・JPモルガン・マーカスなどです。

カードを発行する個別企業という捉えで良いかと思います。

収益モデル:主にカード取引時のインターチェンジフィ―から得る。

処理量に応じた利用ベースのモデルを採用しています。

収益の大部分は、プラットフォームを通じたカード取引で発生するインターチェンジフィーから得ています。

インターチェンジフィーに加えて、月々のプラットフォームへのアクセス、ATM手数料、不正監視、トークン化サービスなど、その他の処理サービスからも収益を得ています。

競合:TSYS、FirstData

- Global Payments (TSYS)、Fiserv (First Data)、Fidelity National Information Services などのレガシー技術プラットフォームを有するプロバイダー

- Wex 、Comdata などの垂直方向に特化したプロバイダー

- Adyen や Stripe などの新興プロバイダー

などです。

リスク要因 Risk factor

リスク要因にはいろいろなことが書かれていますが、個人的に気になった点をいくつか記載します。

リスク要因① 最大顧客はSQ スクエアで、スクエアからの純収益減少が事業に悪影響を及ぼす可能性。

スクエアによる売上依存度が高いです。

- 2019年度60%、2020年度73%の純収益をスクエアが占める。

- 2020年1-3月は66%、2021年1-3月は73%の純収益をスクエアが占める。

他顧客からの純収益が増加するにつれて、最大顧客からの純収益の比率は減少すると予想されますが、比較的少数の顧客グループからの純収益が短期的には占める予想。

- スクエア・フォー・スクエア・カードとの契約の現在の期間は2024年12月に満了

- Square for Cash Appとの契約の現在の期間は2024年3月に満了し、その後、各契約は1年間自動的に更新されます。

※ホルダーにとってスクエアの決算はしばらく無視できないものとなりそうです。

リスク要因②COVID-19影響により業績が上昇した=翌年にあたる2021年度の懸念あり

米国経済におけるレストラン、旅行、ホスピタリティ分野は、COVID-19パンデミックにより大きな悪影響を受けています。

これにより、購買活動のオフラインからオンラインへの移行、オンデマンド配信サービスの成長、Buy-now-Pay-Later(今買って後で払う)ソリューションプロバイダーの成長が加速したと考えています。これらのサービスプロバイダーの多くはマルケタのお客様であり、仮想通貨や非接触型の決済手段の導入が加速しています。

全体として、これらの傾向は、2020年の純収益が2019年に比べて147.0百万ドル(103%)、粗利益が57.5百万ドル(95%)増加したこと、また、2021年3月31日に終了した3ヵ月間の純収益が2020年の同時期に比べて59.6百万ドル(123%)、粗利益が31.3百万ドル(169%)増加したことに大きく貢献しています。

さらに、2021年3月には、2021年コロナウイルス対応・救済補助歳出法によって延長されたコロナウイルス援助・救済・経済安全保障(CARES)法などにより、COVID-19パンデミックの影響を受けた個人に刺激的な現金給付が行われました。2021年第1四半期のTPVおよび純収益への実際の影響を見積もることはできませんが、これらの刺激的な支払いは、2020年12月31日に終了した3ヵ月間と比較して、2021年3月31日に終了した3ヵ月間のTPVおよび純収益の増加に寄与したと考えています。

2020年第4四半期と比較して、2021年第1四半期のTPVおよび純売上高は、それぞれ53億ドル(28%)、1,980万ドル(22%)増加しました。避難命令の解除や社会的な距離の取り方などの制限が、マルケタのお客様の処理量や当社の業績にどのような影響を与えるかは不明です。

S-1をみて、個人的に気になった点

あまり気になった点はないですがカードの発行というのがかなり複雑なやり取りであることを学びました。

カードというと消費者の目線からするとまずカード会社と例えば「楽天カード」なら発行体である「楽天」や、提携している銀行くらいしか意識はなかったですが、処理をするプロセッサーや、あるいは買ったお店側の処理を行うプロセッサーや銀行などかなりの処理が行われているのと、特定のカードやサービスしかないという伝統的なやり方がマーケタにより創造的な破壊をされる可能性がありそうでワクワクします。

以下記事でも冒頭に広瀬隆雄さんによるマルケタ(マーケタ)の説明がされています。2021年の注目IPOの一つとして挙げられています。

2021年2Q決算発表 8月12日 EPSはミス、売上・ガイダンスは予想を上回った

$MQ

— 𝐓🇺🇸投資勉強中 (@dangerousteee) August 11, 2021

マルケタ

2021年2Q決算発表

EPS予想$-0.06 結果$-0.29

売上予想$101.8M 結果 $122M(+76%)

GMV+76%

3Qガイダンス

売上予想$107.27M 新$114 – $119M

Adjusted EBITDA $-16M~-13M

純損失:売上総利益の大幅な増加が従業員関連費用の増加により相殺された

1回目の決算発表ではEPSをミスしています。

これは株式ベースの報酬:5,600万ドル うち2,300万ドルがRSUが含まれるため一時要因のようです。

決算カンファレンスコールでは重要な指標は「TPV」と強調しています。

Q2の売上総利益は38%と、前年の40%から低下しましたが、カードネットワーク手数料の増加によるもので、長期的には40~45%が目標と述べています。

2021年3Q決算発表 11月11日 EPS〇、売上〇、ガイダンス〇

マルケタ$MQ

— 𝐓🇺🇸投資勉強中 (@dangerousteee) November 10, 2021

決算発表

〇EPS予想-$0.14 結果-$0.08

〇売上高予想119.22M 結果131.5M(前年+56%)

ガイダンス Q4

〇売上高予想$125.78M 新ガイダンス$134-$139Mhttps://t.co/2CyJO1JnPD

コメント