本記事はプロコアNYSE:PCORのIPO目論見書S-1記載の情報をまとめています。

本記事は情報の整理を目的としており、投資・その他の行動を勧誘する目的で作成したものではございません。投資の判断はご自身の意思と決定でお願いします。本記事の内容は主にIPO目論見書S-1をもとに作成していますが、翻訳における誤りや、具体的解釈の内容についての保証は致しかねます。

- プロコア NYSE:PCOR IPO目論見書 S-1まとめ

- プロコア NYSE:PCOR リアルタイムチャート

- 日本での取り扱い証券会社:SBI証券・楽天証券・マネックス証券

- 上場予定日はいつ?株価は? プロコアのIPO公募価格、上場初値は?(公開価格60ドル-65ドル) (上場初値:84ドル)上場市場:NYSE 上場日:2021年5月20日)

- 引受幹事企業:ゴールドマンサックス

- 経営者:クレイグ・F・コートマンチェ・ジュニア(Craig F. Courtemanche, Jr.)

- 売上・利益・営業キャッシュフロー

- 何をしている会社?→アメリカ発の建設管理のソフトウェアの大手プロバイダー

- 市場機会について(結論)

- 市場機会1:建築ビジネスは大きく、今後も拡大していく。

- 市場機会2:建築はカスタム作業ゆえに作業工程が複雑で参加者が多い

- 市場機会3:しかし、建設業界のデジタル化は遅れている=提案余地が大きい

- 市場機会4:デジタルの進歩によりデジタルデバイスは建築シーンにも持ち込まれつつある

- 商品・サービス

- 顧客

- 収益モデル

- 競合

- 配当金について 予定していない

- リスク要因 Risk factor

プロコア NYSE:PCOR IPO目論見書 S-1まとめ

- クラウドベースの建設管理ソフトウェアの大手プロバイダー

- 建築分野では紙やファックスが多く、IT化によるチャンスが多い

- 全てサブスクリプション収入

プロコア NYSE:PCOR リアルタイムチャート

日本での取り扱い証券会社:SBI証券・楽天証券・マネックス証券

SBI証券(取り扱いあり)2021年5月20日~

楽天証券(取り扱いあり)

マネックス証券(取り扱いあり)2021年6月16日~

DMM 株 (DMMドットコム証券)(不明)

リンクから口座開設できます。

必ずしもすべての証券会社が気になる銘柄を取り扱うわけでは無いです。複数の口座を持っておくことで、心配は減ります。

上場予定日はいつ?株価は? プロコアのIPO公募価格、上場初値は?(公開価格60ドル-65ドル) (上場初値:84ドル)上場市場:NYSE 上場日:2021年5月20日)

5月20日は84ドルで開け、終値88ドルでした。

引受幹事企業:ゴールドマンサックス

- ゴールドマンサックス

- JPモルガン

- バークレーズ

- ジェフェリーズ

などです

経営者:クレイグ・F・コートマンチェ・ジュニア(Craig F. Courtemanche, Jr.)

社長兼CEO:クレイグ・F・コートマンチェ・ジュニア

- 創業者

- 2002年1月から2004年5月、2019年11月~社長

- 2002年1月からは当社の最高経営責任者(CEO)

- 1996年~2001年ソフトウェアコンサルティング会社であるWebcage社の創設者兼CEO

- 1993年~1996年までは、コンサルティング会社であるSkip Steveley & Associates社のソフトウェア・エンジニア

最高技術責任者:サム・クリッグマン

- 2015年3月~最高技術責任者

- 2006年2月~2015年3月まで、エンジニアリング担当副社長など、さまざまなエンジニアリングの役割を担う。

- カリフォルニア大学サンタバーバラ校でコンピュータサイエンスの学士号を取得

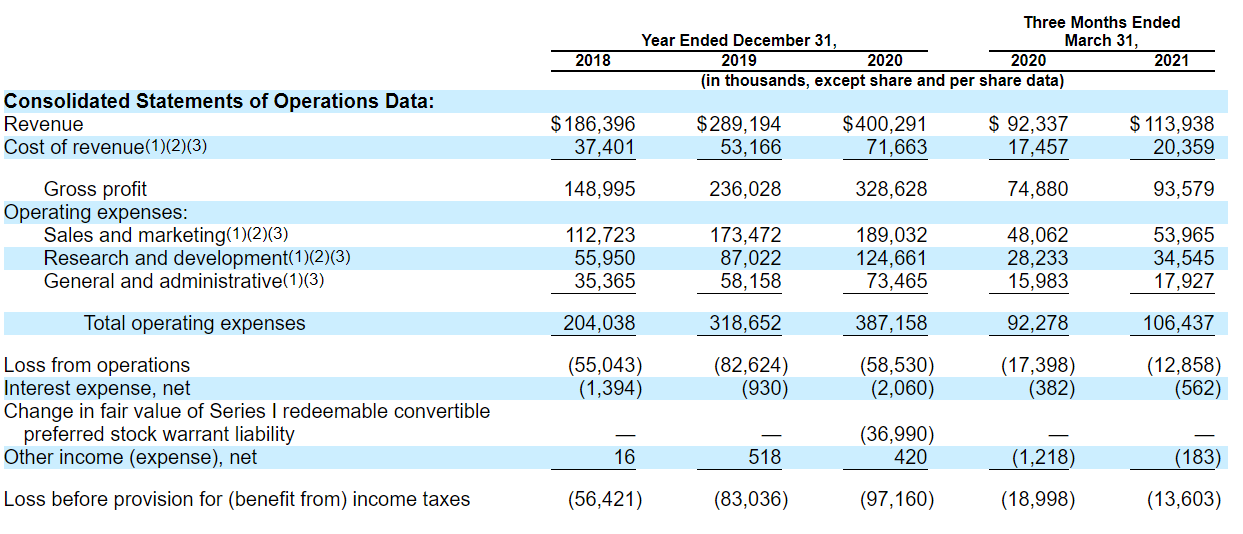

売上・利益・営業キャッシュフロー

2020年度通年

売上:$400M(前年+38.4%)

粗利(GP):$329M、粗利率は82.3%

Pro forma(みなし)EPS:-1.16ドル

営業キャッシュフロー:21.8M

2021年1-3月

売上$114M(前年+23.4%)

粗利(GP)が$94M、粗利率は82.1%

Pro forma(みなし)EPS-0.29ドル

営業キャッシュフロー:28.3M

何をしている会社?→アメリカ発の建設管理のソフトウェアの大手プロバイダー

クラウドベースの建設管理ソフトウェアの大手プロバイダー。

ソフトウェアを通じて建設の前段階から作業中のスケジュール、リソースや財務管理など建設にかかわる様々なことをクラウドで解決し、作業の滞りやそれに伴うコストの発生を抑える。

市場機会について(結論)

建築ビジネスは今後拡大していく。カスタムを要し、参加者の多い建築ビジネスはITでのプロジェクト管理に適しているが、現状ITの浸透度は低い。建築業界のITにかける予算は拡大傾向。よって大きな市場であり伸長可能性がある。

市場機会を書いていたらかなり長くなってしまったので先に結論を述べました。

市場機会1:建築ビジネスは大きく、今後も拡大していく。

- 建設業界は、世界の国内総生産(GDP)の約13%を占める

- 2017年には世界の労働力の7%を雇用

- 国連は、世界の人口は2050年までに98億人に達し、人口の68%が都市部に住み、2018年に都市部に住んでいた人口の55%から大幅に増加すると推定。

- いっぽう、建設の必要性は最大の都市部の外に広がっている。COVID-19パンデミックは、よりモバイルな労働力を可能にする技術の採用を加速し、今後も続くと予想される傾向にあります。より大きな労働力の移動性に伴い、大規模な市内中心部と密集していない地域の両方にインフラ、ワークスペース、住宅を建設するためのより多くの建設が必要。

- 2017年、国連は、人口増加と都市化の期待に応えるために、今後40年間で2.5兆平方フィートの新しい建設をグローバルに建設する必要があると見積もった。今後40年間、毎月ニューヨーク市の大きさの都市を建設することとほぼ同等。

- マッキンゼーは、予想される世界のGDP成長率を達成するために、空港、橋、ダム、交通、公益事業などのさまざまなインフラカテゴリーで、2035年までに69兆ドルをグローバルにインフラに費やす必要があると見積もられる。

- オフィスビル、橋梁、高層ビルなどの構造物は長い間長命だが、安全で運用を維持するには継続的なメンテナンスが必要。

- 例えば、ニューヨーク市の老朽化したインフラの脆弱性により、都市未来センターとニューヨーク市議会によると、都市は2015年の267億ドルから2021年には553億ドルに計画されている4年間の資本予算を2倍以上に増やした。(メンテナンス費がかかることについては、ニューヨーク市だけに特別な問題ではない)

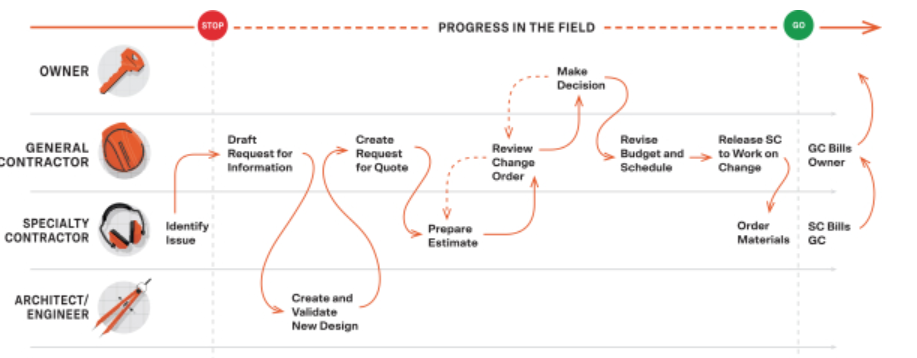

市場機会2:建築はカスタム作業ゆえに作業工程が複雑で参加者が多い

- 建築とはカスタムが必要なビジネスで複数の人がかかわる。

- 具体的にはオーナーからゼネコン、電気、機械、配管・・・など、複数別々の所属の人からなる作業と確認が発生するため、無駄な時間や作業待ち時間によるコスト増加が起こりやすいです。

※これはイメージしやすいと思いますが、よく工事が止まっちゃってる現場とかを見るに何らかのボトルネックが生じているのかと思います。

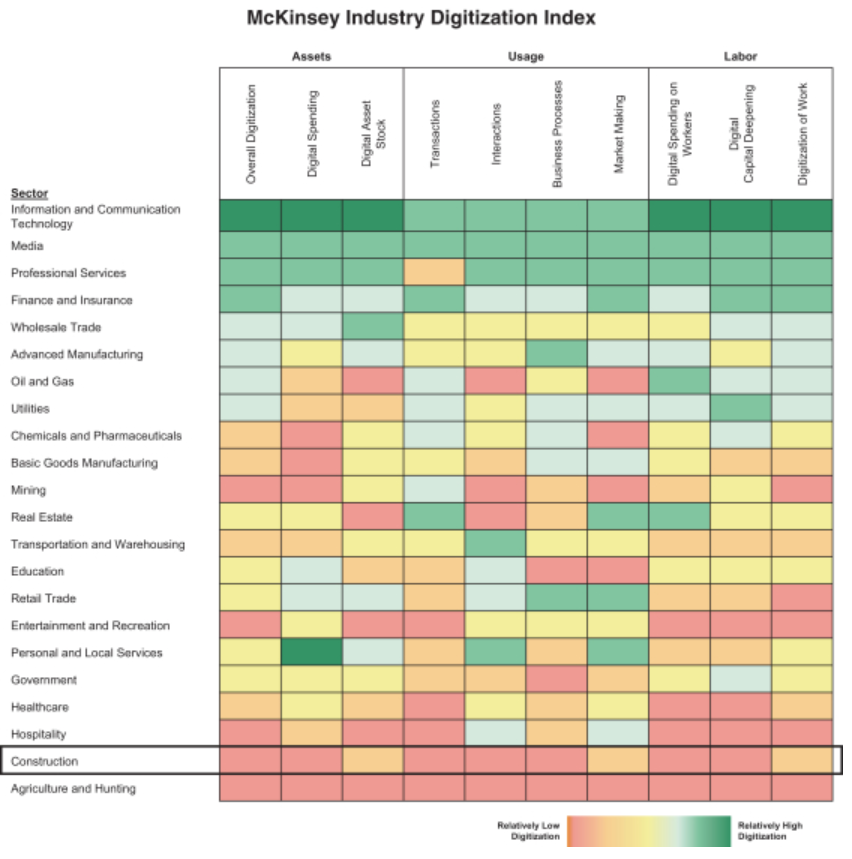

市場機会3:しかし、建設業界のデジタル化は遅れている=提案余地が大きい

- 業界、特に現場でのテクノロジーの採用は、歴史的にインターネットの欠如によって制約されてきた

- 業界の多くは、紙、電子メール、ファックス、オンプレミスソフトウェアなど、プロジェクト管理の従来の方法に依存

- 依存の結果、プロジェクトの遅延、やり直し、安全性とコンプライアンスの問題、およびコスト超過が一般的

- 建設部門の労働生産性の伸び率は約3分の1に低下している(過去20年間の世界的な速度との比較)

- デロイトのレポートによると、建設業界の情報技術(IT)に費やすコストはその他業界の半分。

- 2020年6月のマッキンゼーのレポートによると、建設業界のIT支出を収益の一部が製造業に追いつき始め、ソフトウェアとインフラストラクチャへの建設業界の支出は2倍になる可能性あり

- FMIが実施した2018年の調査または2018年のFMIレポートによると、誤って行われた作業の修正、または再加工は、2018年に5,000億ドル以上、または全体の建設費の約5%の費用が発生。平均して、そのやり直しの52%は、不十分なプロジェクトデータとコミュニケーションが原因

市場機会4:デジタルの進歩によりデジタルデバイスは建築シーンにも持ち込まれつつある

- Wi-Fiと高速モバイルネットワークの進化。2018年のJBKnowledge建設調査によると、調査対象の建設作業員の約93%がスマートフォンを使用し、62%が毎日タブレットを使用。

- 2018年のFMIレポートによると、建設会社の約75%がプロジェクトマネージャーや現場監督者にモバイルデバイスを提供し、クラウドストレージを使用。

商品・サービス

入札、スケジューリング、BIM(ビルディング・インフォメーション・モデリング)、労務管理、財務管理など、プロジェクトのライフサイクルを通じて、お客様や協力者のさまざまなニーズに応える機能を提供します。

これにより、生産性や効率性の向上、手戻りやコストのかかる遅延の削減、安全性やコンプライアンスの向上、主要なステークホルダー間のコラボレーションやアカウンタビリティの向上に貢献しています。

- 施行前(Preconstruction):建設プロジェクトの計画、予算、見積もり、入札、パートナー選定の段階で、社内外の関係者間のコラボレーションを促進する

- プロジェクト管理(Project Management):プロジェクト情報をクラウドベースのプラットフォームに集約し、すべてのプロジェクト参加者が利用できるようにし、現場での作業が正確に行われるようにすることで、建設プロジェクトチーム全体を結びつける

- リソース管理(Resource Management):お客様が建設プロジェクトにおける労働生産性を追跡し、収益性を管理するのに役立つ

- 財務管理(Financial Management):個々の建設プロジェクトやポートフォリオの財務状況を可視化し、財務データへのアクセスを可能にすることで、現場とオフィスをリアルタイムに結びつける

顧客

- 年間建設量が数百万ドルを管理している中小企業から、年間建設量が数十億ドルを管理しているグローバル企業まで多岐にわたる

- 主要な顧客は、建設業界の商業、住宅、産業、およびインフラストラクチャの各セグメントで事業を行っている所有者、ゼネコン、および専門業者

収益モデル

- 固定料金で製品を販売

- 価格は、顧客が契約した製品の数と組み合わせ、およびプラットフォーム上で実行される契約の年間総量(年間工事量 annual construction volume と呼んでいる)に基づいて設定

- 未使用の工事量に対する返金は行っておらず、また、使用量に応じて、あるいはプロジェクトごとにお客様に請求することもない

競合

建築関係のスケジュールやタスク管理を行うプラットフォームとしても競合が存在し、一部機能のみでの競合も存在する、という認識です。建築関連のデジタル化=市場拡大と同時に、市場内での争いも存在するようです。

- Oracle社(Primavera Systems、Aconex、Texturaの買収を含む)、Autodesk社(PlanGrid、Assemble Systems、BuildingConnected、Pypeの買収を含む)、Trimble社(Viewpoint、e-Builderの買収を含む)が提供する製品を含む、統合された建設管理製品。

- ComputerEase Software、Foundation Software、Jonas Softwareなどの会計ソフトウェアベンダー

- 分析、入札、BIM、コンプライアンス、スケジューリングなど、さまざまなカテゴリーのポイントソリューションソフトウェアベンダー

- 既存のお客様や将来のお客様のために構築された、自社製の特殊なツールやプロセス。

配当金について 予定していない

当面は配当金を払う予定なしです

リスク要因 Risk factor

リスク要因にはいろいろなことが書かれていますが、個人的に気になった点をいくつか記載します。リスクと捉えるべき部分と、特徴と捉えるべき部分があると思います。

リスク要因① 米国外への展開を行っている企業

- 顧客は、125カ国以上でプロジェクトを運営していて、2020年の収益の12.2%が米国外

- 2020年12月31日現在、オーストラリア、カナダ、イングランド、メキシコにオフィスを開設し、周辺地域での販売・マーケティング活動を支援

- 新しい管轄区域にオフィスを開設し、追加の言語で当社の製品を提供することを含む国際的な事業を拡大し続ける意向

- 従業員の採用~トレーニングや言語に合わせた製品の提供、雇用やサービスに係る国別の法規制の違いに対応するコスト

サブスクリプションを販売しようとする新しい市場または国は、プロコアの努力を受け入れない可能性があります。たとえば、一部の市場では、これらの市場の見込み客のニーズに合わせて製品を適応させることができない場合や、特定の政府および業界固有の法律や規制を満たすことができない場合、一部の市場でこれ以上拡大できない場合があります。

グローバル事業に適用される法令を遵守することで、事業のコストを大幅に増加させるリスクがあります。

リスク要因②人材の確保に関するリスク

本社がカリフォルニア州サンタバーバラ近郊にあり、テクノロジー企業の著名な商業の中心地やハブではありません。

その結果、ビジネスを拡大する資格とモチベーションを持つ適切な熟練した人材を採用し、維持することが困難になる可能性があります。

という部分が気になりました。ほかの企業のS-1でもだいたい経営の能力に依存するということは書かれているので、その点は別としてテクノロジー企業における本社所在地というのは意外と大事なのかなと思いました。

コメント