アファームの2021年1Q決算を数字を中心にレビューします。

本記事は情報の整理を目的としておりますが、具体的解釈の内容についての保証は致しかねます。本記事は情報の整理を目的としており、投資・その他の行動を勧誘する目的で作成したものではございません。投資の判断はご自身の意思と決定でお願いします。

- 【米国株】アファーム NASDAQ:AFRM 2021年3Q(1-3月)決算数字レビュー

- アファームってどんな会社?何をしている? 分割払いサービスを提供するフィンテック企業

- 上場後の株価について

- アファーム 2021年3Q 決算はEPSはコンセンサスに未達。(特殊要因)売上、ガイダンスはOK

- AFRM アファーム 2021年3Q時点でGMV、加盟店、利用者は増加。

- 2021年3Q売上、純利益など。最終赤字だが2021年1月のストックオプション費用を含む。

- 2021年ガイダンスも上方修正

- ビジネスについて。2021年4Q(4-6月)は旅行、チケット需要の回復とShopifyとの独占的パートナーシップに関連する加盟店の導入を開始。Returnly Technologiesの買収によるGMV拡大も見込まれる。

- AFRM アファーム 2021年4Q 決算発表日はいつ?

【米国株】アファーム NASDAQ:AFRM 2021年3Q(1-3月)決算数字レビュー

アファームはどんな会社かについて簡単に紹介した後に2021年3Q決算をレビューします。数字中心です。

アファームってどんな会社?何をしている? 分割払いサービスを提供するフィンテック企業

IPO目論見書の記事である程度詳しく記載しました。

非常にざっくりと説明すると

- アプリでのクレジットカードのような支払い手段。

- 割賦払い(分割払い。今買って後払い。Pay Now Buy Later)

- 隠れた違約金が無い

たとえばクレジットカードを使う場合顧客(買ったあなた)にお金はかかっていませんが、お店はVISAなどに手数料を支払います。それと同様、アファームを利用するとマーチャント(いわゆるお店)は購入代金の一部を手数料としてアファームに支払います。

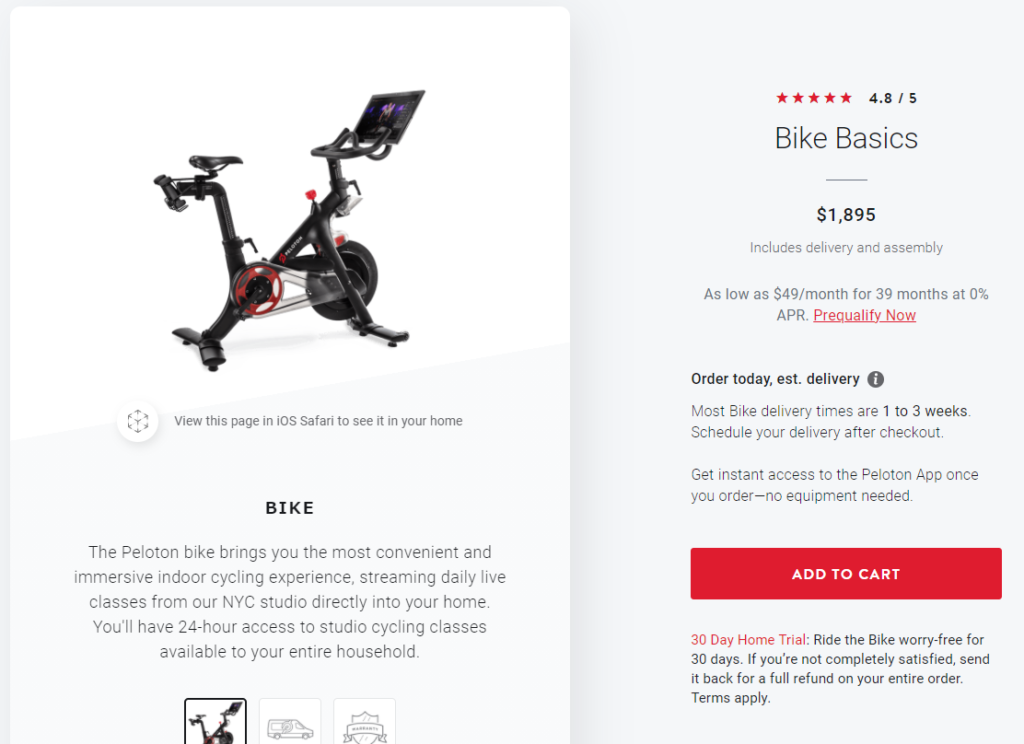

代表的なものでペロトンのエクササイズバイクなどを購入時、分割払いを行うと以下のように49ドル×39か月の支払いで購入でき、これがアファームの利用にあたります。

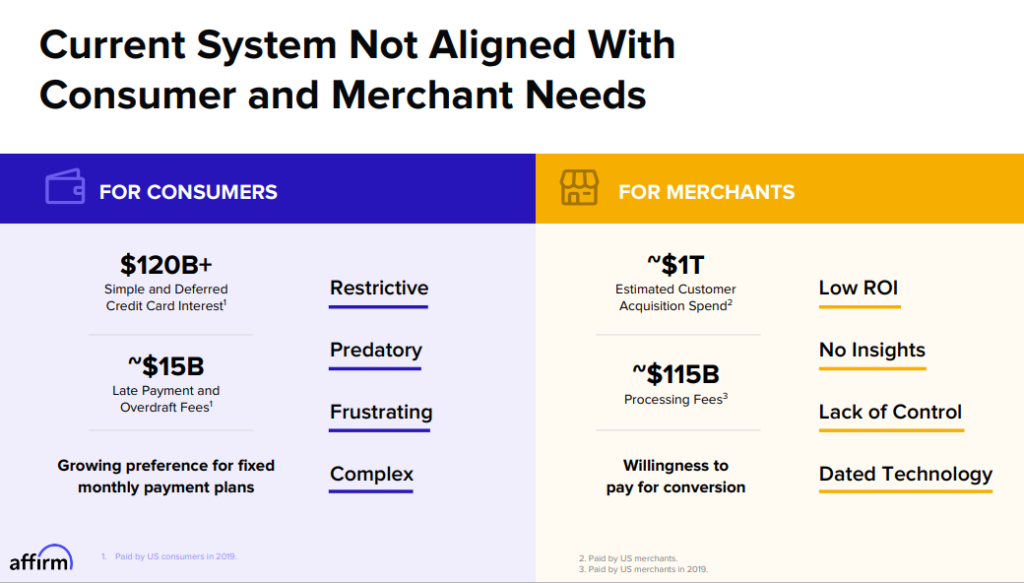

単純な分割払いとの違いについて、まず顧客(消費者)サイドからするとクレジットカードの利息に1,200億ドル、遅延金に150億ドルが支払われているなどの指摘があります。

マーチャント(店舗)サイドからすると、顧客の囲い込みに費用が1兆ドルかかっており、さらに手数料1,150億ドル、それでいて遅れたテクノロジーによるストレスを抱える点などを指摘しています。

顧客について、従来のクレジットカードでの違約金や遅延などに対する、目に見えない、わかりづらいペナルティが発生することがあり、これに対する一種のアレルギーを感じる人に対するサービスです。

クレジットカードのスコアに関してはこちらの記事で勉強できますが、クレジットヒストリー(支払いの履歴)に伴うクレジットスコアの悪化が生活に悪影響を与え、一部の人にとっては課題となるようです。

これは顧客満足度を示すNPSのスコアで、10点満点中9点以上を付ける人の割合を示したものです。

支払いに関するプラットフォームやブランドとしては厳しい評価かと思われますが、アファームは非常に高いNPSを持っているというのが特徴です。

ほかに示す中で銀行やビザなどを大きく上回る、使用者から見ると違った魅力のあるブランドであることをアピールしています。

※アプリは現在日本ではサポートされていません。

上場後の株価について

上場初値は90.9ドルでしたが、2月10日に146.9ドルをつけたものの、その後下落し、5月11日には一時IPOの公募価格49ドルを割り込む46ドル台となりました。

※決算とは関係ない個人的な感想ですが、2021年の2月の10日前後を境にこのように下落する銘柄は小型のグロースや若い企業(2019~2021年IPOの企業)に非常に多いという認識です。

アファーム 2021年3Q 決算はEPSはコンセンサスに未達。(特殊要因)売上、ガイダンスはOK

$AFRM

— 𝐓@投資勉強中 (@dangerousteee) May 10, 2021

2021年3Q決算発表続き

ガイダンスには

Pelotonのバイク回収に伴う収益の見通し

Returnly社の買収影響

は含んでいるとのこと

3Q EPS未達も特殊要因

$131.8M 新規株式公開に伴う株式報酬の増加

$78.5M PayBright Inc.の買収に関連

を除くと-$0.01

と思われます。 pic.twitter.com/lG4eTeZAum

決算良かった。EPS未達の理由はストックオプションの費用が入っていたと思う。ニュースリリースをみて不親切というかもう少し改善できるのではと僕は思ったのはストックオプションがEPSに換算して何セントという開示が無かったので不親切と思った。それ以外の項目は全然問題なかったと思う。

決算の深堀について

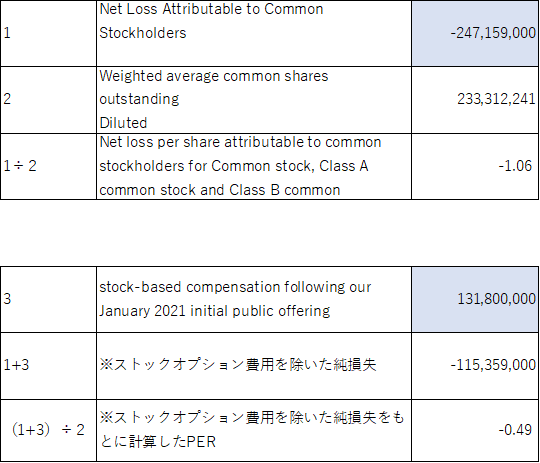

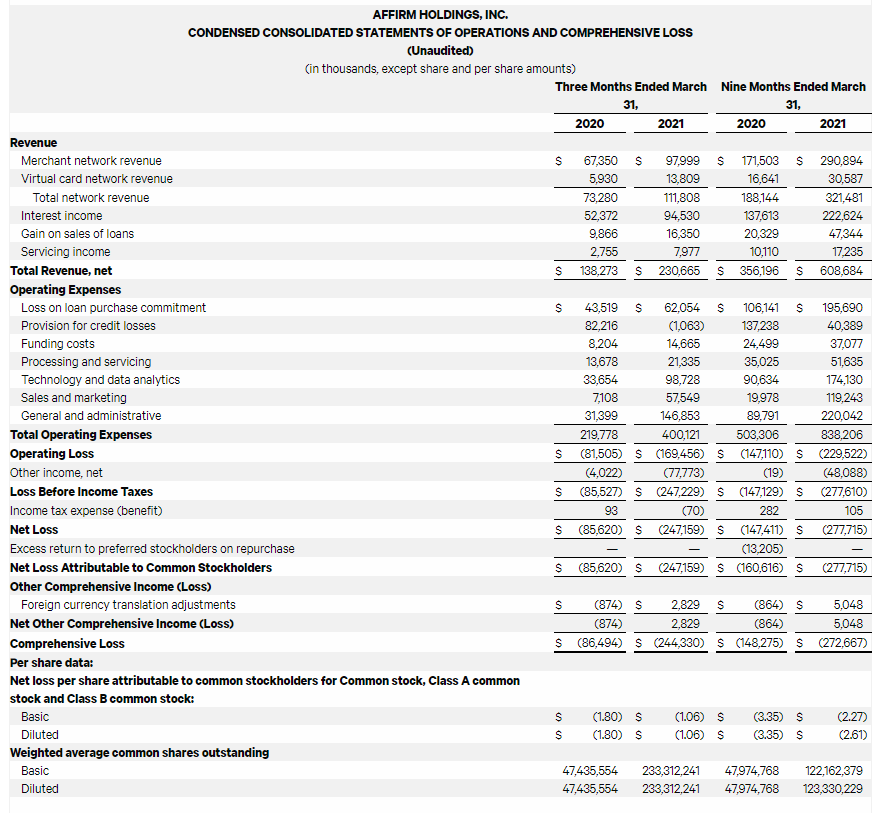

EPS予想-26¢ 結果-1.06$(ストックオプション費用1.32億ドルが含まれている)

売上予想1.98億ドル 結果2.31億ドル(前年+66.8%)

商い高=GMV 前年+83%

ペロトンのエクササイズバイクを除いたマーチャンダイジングボリューム前年+100%。

ざっくり言って売上高からトランザクションコストを引いた部分が粗利益になると思うが、売上ートランザクションコストは1.34億ドル。前年は-930万ドル。

利幅も急激に増えている。

マーチャント数(アファームで分割払いをしないか、と提案しているウェブショップの数)前年同期比で2倍(1.2万社)アクティブコンシュマー数(アファームの割賦を利用した消費者)540万人(+60%)

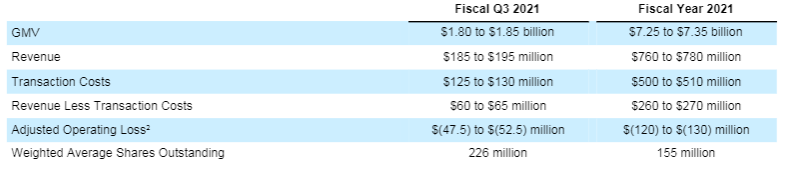

ガイダンス4Q

売上予想2.08億ドル 新ガイダンス2.15億ドル-2.25億ドル

結論的にアファームの決算良かった。

微妙に数値が違うのは私がヤフーファイナンスをもとにEPS・売上コンセンサスを見ているからと捉えています。

結論的には良い決算とまとめられていましたので、概ねの理解はあっているのではないかと思っております。

決算資料から抜き出した数値をもとにストックオプション費用のみをEPSからのぞくと、実質EPSは-0.49ドルとなるので、これだけだと悪い決算になってしまうため、実質的には買収の費用のように事前に読み込めない一過性の数字は除去したうえで良い決算とおっしゃっているのだと理解しています。

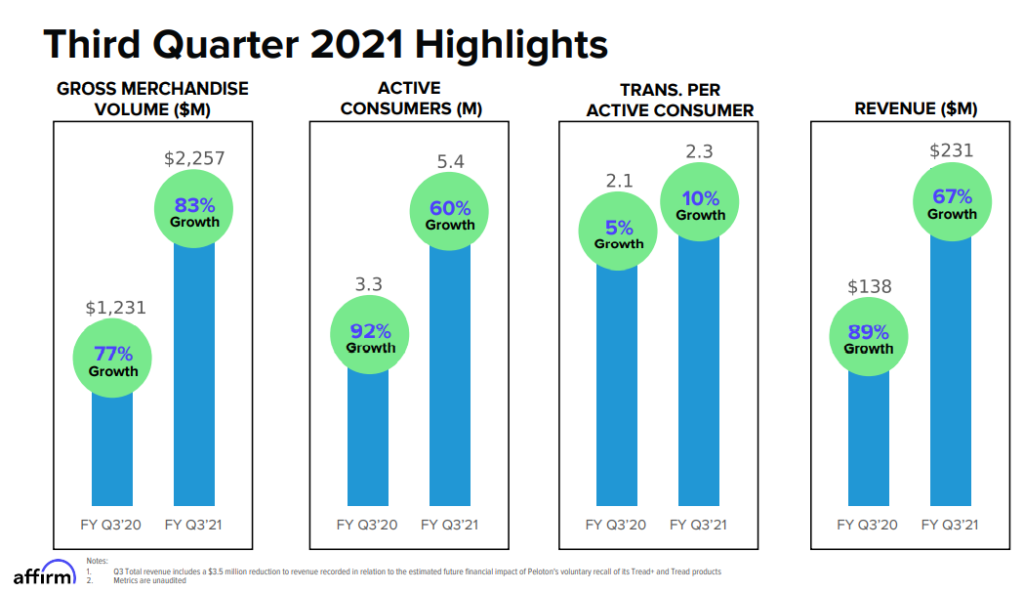

AFRM アファーム 2021年3Q時点でGMV、加盟店、利用者は増加。

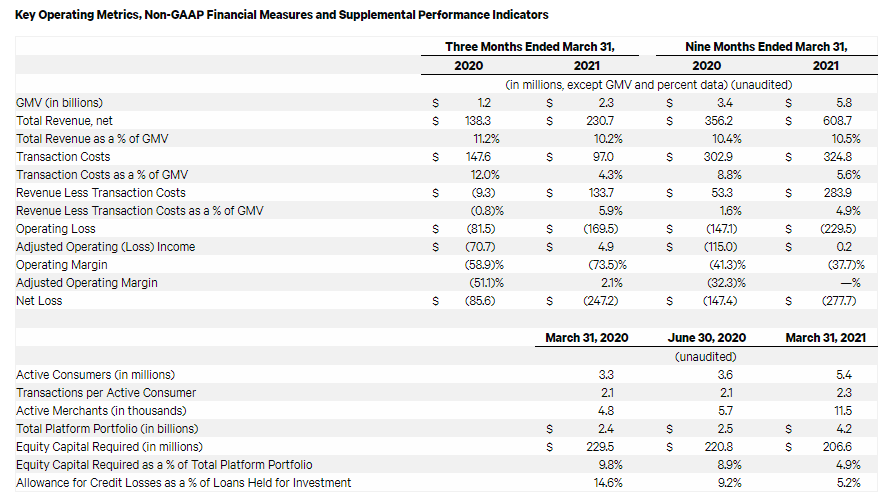

- GMV(Gross merchandise volume):23億ドル前年+83%(ペロトンを除くと+100%)

- アクティブな加盟店:約12,000店。2021年3月31日時点で前年の2倍以上。

- アクティブコンシューマー:540万人。前年+60%増

- アクティブコンシューマー1人当たりのトランザクション数:約2.3 前年+10%増加

GMVはアファームのプラットフォームを利用した年間取引総量の略で、ここから手数料などの収入を得ます。例えばペロトンバイクをアファームの割賦を利用し2,000ドルで購入した場合、その一部がアファームの収入になります。GMVがアファームの売上、利益の源泉であるため、最初に表現される重要な指標です。

ペロトン除く、としているのでIPO目論見書で記載しているリスク要素としてペロトン(エクササイズバイク)の売り上げ構成比が高いということに対してと思います。

ペロトン以外が伸びてペロトンの構成比が下がるということのほうがアファームにとっては特定の商品に傾注するリスクが軽減されるという意味合いと捉えます。

アファームのトップマーチャントパートナーであるPelotonは、2020年6月30日に終了した会計年度のアファームの総収入の約28%、2020年9月30日に終了した3ヶ月間の総収入の約30%を占めています。

IPO目論見書 S-1 リスクファクターより

加盟店というのは支払い時にアファームでの割賦払いが可能な加盟店ということになります。基本的には多いほど良いと考えていいです。

個人的には売り上げがGMVの10.2%、そこからトランザクションコスト4.3%を除いた5.9%がおおよその現在の粗利率ということを理解しました。シンプルに考えれば、①GMVの拡大②売上/GMV率の上昇③トランザクションコストの削減の3つで売り上げを拡大できると思われますが、基本路線として①の拡大、次に③のコスト減少が当面の重要な指標と思われます。

2021年3Q売上、純利益など。最終赤字だが2021年1月のストックオプション費用を含む。

- 売上:2億3,070万ドル 前年+67%

GMVおよび投資目的で保有するローンの増加にともなうネットワーク収入および受取利息の増加。収益にはペロトン社によるTread+およびTread製品の自主回収に関連して計上された350万ドルの収益減少を含む。 - 売上合計から取引費用(transaction cost)を差し引いた金額:1 億 3,370 万ドル(前年同期△930 万ドル)

信用見通しの改善により貸倒引当金繰入額が前年同期比で 8,330 万ドル減少したことを含む。 - 営業損失:1億6,950万ドル(前年8,150万ドル)

2021年1月の新規株式公開に伴う株式報酬の増加1億3,180万ドルを含む - 調整後営業利益:490万ドル(前年は調整後営業損失7,070万ドル)

- 純損失:2億4,720万ドル(前年8,560万ドル)

株式公開後の株式ベースの報酬の増加に加え、PayBright Inc.の買収に関連する偶発的対価負債の公正価値の変動を反映した7,850万ドルの調整が含まれており、これはアファームの普通株式の価値の変動によってもたらされたもの。

2021年ガイダンスも上方修正

GMVが 前回+724.5Mドル、 売上が前回+59Mドル、 トランザクションコストが-42.5Mドルとなっています。

GMVが今期と同程度の予測というのは少しサンドバッギング(苦労していると見せかけている)気味なのかと思っており、個人的には来期も期待できそうに思っています。

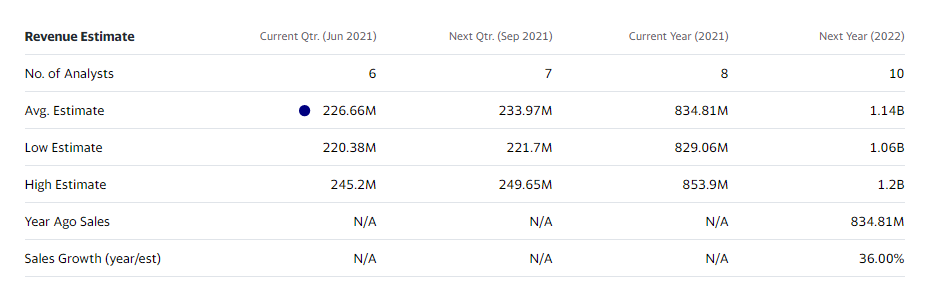

ちなみに5月15日時点での売上コンセンサス予想は226.66Mドルです。

ビジネスについて。2021年4Q(4-6月)は旅行、チケット需要の回復とShopifyとの独占的パートナーシップに関連する加盟店の導入を開始。Returnly Technologiesの買収によるGMV拡大も見込まれる。

- 第3四半期以降、旅行・チケットなどの需要が高まっているカテゴリーでGMVの成長が加速し、2020年度第3四半期比で50%以上、2021年度第2四半期比で約3倍の成長

- 4月、Shopify Inc.(以下「Shopify」)との独占的パートナーシップに関連する加盟店の導入を拡大。4月にShopify Inc.との独占的パートナーシップに関連する加盟店の導入を開始し、Affirmのプラットフォーム上でのShopify加盟店の総数は、パイロット版の100社から、2021年5月10日時点で10,000社以上に。2021年6月末までにShopify加盟店の一般提供を開始する予定。

- 2021年5月1日、Returnly Technologies, Inc.の買収を完了。Returnly Technologies, Incは1,800以上の加盟店にサービスを提供し、800万人以上の買い物客に利用されている、オンライン返品体験と購入後の支払いのリーダー。

AFRM アファーム 2021年4Q 決算発表日はいつ?

8月頃と思われますが、米国株の決算発表日は直前まで決まっていないので企業のIRページもしくはYahooFinanceやinvesting.comなどのサイトで見てください。

注意点も含めて記事にしています。

コメント