太陽光発電向け部品メーカーで「EBOS」のリーディングプロバイダー(=トップシェア)のショールズ・テクノロジーズのIPO目論見書をまとめています。

太陽光発電に関わるコストを下げる商品提案を行っている企業で2021年1月20日にS-1 目論見書を提出しました。

- ショールズ・テクノロジーズ SHLS 2021年IPO 売り出し目論見書S-1まとめ

- 取り扱い証券会社:SBI証券・楽天証券・マネックス証券

- 上場日:2021年1月27日

- 株価について。公募価格、公開価格19ドル~21ドル➡上場初値31.3ドル

- 幹事企業:ゴールドマンサックスなど

- 経営者:CEO ジェイソン・ウィテカー

- ソーラーEBOS市場 米国の75%、世界(除く中国)では 「地上設置型」がメイン。

- 地上設置型太陽パネルによる太陽エネルギー内でEBOSは6%シェア。その中の36%(≒全体の約2%)がショールズのシェア。

- アメリカの地上設置型太陽光発電市場は、今後も拡大する見通し

- 米国内では、規制の拡大、バイデン新大統領のゼロカーボン電力の目標設定、コスト競争力の強化などがすすむと考えられ、いずれも太陽光発電に対してはポジティブな要素です。

- ショールズ・テクノロジーズ は何をしている?どんな会社?electrical balance of system(EBOS)のリーディングプロバイダー。太陽光発電向け部品メーカー。

- ショールズ・テクノロジーズのEBOSとは?

- ショールズ・テクノロジーズの強み①太陽光発電のトータルコストを下げられる商品提案。

- ショールズ・テクノロジーズの強み②低コスト構造

- ショールズ・テクノロジーズの顧客エリアは?主に米国。

- 売上・利益(損益計算書)

- リスク要因

- 太陽光発電市場に依存するリスク

- 周期的な太陽電池業界。歴史的に周期的景気後退リスク

- ベンダーの集中により、一部では製造業務の遅延、中断、品質管理上の問題となるリスク

- 輸入関税の賦課を含む米国の貿易環境の変化は、当社の収益、業績、キャッシュ・フローの量や時期に悪影響を及ぼすリスク

- 太陽エネルギーの実行可能性と需要に影響を与える可能性のある管理外の要因リスク

- 市場の競争リスク。新規・既存の競合他社がEBOSシステムソリューションやコンポーネントを導入することで競争が激化するリスク。

- 特定の顧客への売り上げ依存リスク。

- 連邦、州、地方、外国の政府機関は、太陽光発電を促進するために、太陽光発電関連業者に対して、リベート、税額控除などのインセンティブを提供しているが、継続の保証はないリスク

- 売電価格の下落は、当社の事業、財務状況、業績、見通しに悪影響を及ぼすリスク。

- バックログ=注文残高は9,830万ドルで収益として認識されている。収益のリスク。

ショールズ・テクノロジーズ SHLS 2021年IPO 売り出し目論見書S-1まとめ

太陽光関係ですが、パネル関係ではないです。

どんな会社かを主に紹介します。

取り扱い証券会社:SBI証券・楽天証券・マネックス証券

楽天証券DMM 株 (DMMドットコム証券)(不明)

上場日:2021年1月27日

2021年1月27日に上場しました。

株価について。公募価格、公開価格19ドル~21ドル➡上場初値31.3ドル

1月27日上場初値31.30ドル➡終値33.93ドルでした。

幹事企業:ゴールドマンサックスなど

ゴールドマンサックス、JPモルガン、グッゲンハイムセキュリティズ、UBS、モルガンスタンレー、バークレイズ、クレディスイスなど

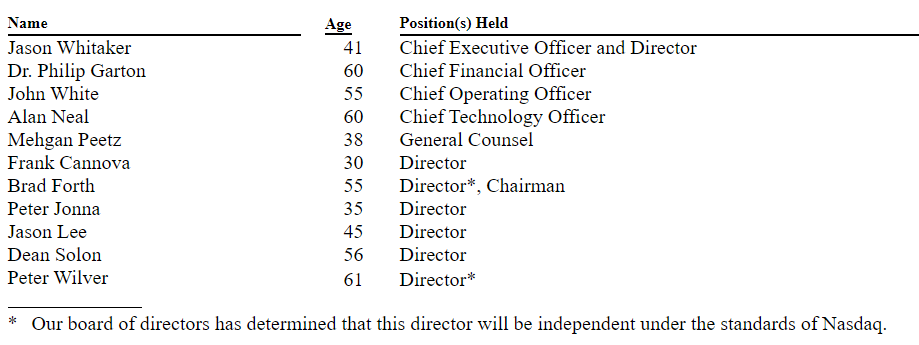

経営者:CEO ジェイソン・ウィテカー

ジェイソン・ウィテカー

2009 年 10 月~ 2017 年 9 月 最高技術責任者

2017 年 9 月~ 2019 年 12 月 社長兼最高技術責任者

2020 年 1 月~社長兼最高経営責任者

入社前は、サンダーハートパフォーマンス社で共同オーナーを務め、1994年から2009年までオペレーションとエンジニアリングにおいて様々な役割を果たしました。

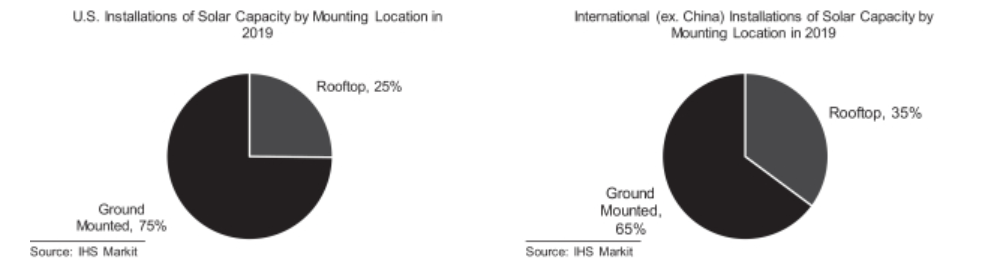

ソーラーEBOS市場 米国の75%、世界(除く中国)では 「地上設置型」がメイン。

太陽エネルギーについて屋根設置型/地上設置型の2つの方法がありますが、

「地上設置」のばあい、エネルギー容量は1WMを超えますが、「屋根設置」であると1WM未満。

IHS Markitによると、米国内75%、世界(除く中国)の65%が地上設置型によるもので、地上設置型が多くを占めます。

ショールズ・テクノロジーズは屋根・地上設置ともに製品を販売していますが、売り上げの多くは地上設置型によるものです。

地上設置型太陽パネルによる太陽エネルギー内でEBOSは6%シェア。その中の36%(≒全体の約2%)がショールズのシェア。

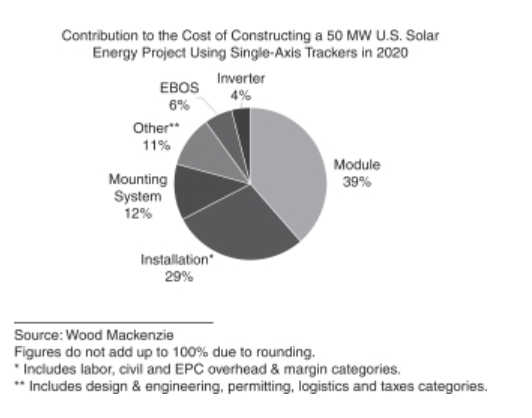

地上設置型太陽光発電プロジェクトの主な構成要素は、ソーラーパネル、インバータ、設置システム、EBOSです。

EBOSは容量1ワットあたり0.056ドルであり、2020年の地上設置型太陽光発電プロジェクトの総建設コストの約6%を占めています。

ショールズ・テクノロジーズの現在の製品は、2020年に建設される一般的なプロジェクトに基づくEBOSの総支出の約36%に対応していると考えています。

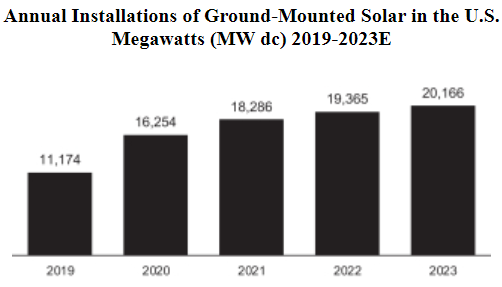

アメリカの地上設置型太陽光発電市場は、今後も拡大する見通し

IHS Markitと連邦エネルギー規制委員会(Federal Energy Regulatory Commission)によると、2014年から2019年までの間、米国の地上設置型太陽光発電容量の年間設置量は年複利成長率20%。

2019年の11.2GWから2023年には20.2GWに増加し、複合年間成長率16%に相当するとしています。

なお、IHS Markitは米国と中国以外の国における地上設置型太陽光発電の年間設置容量は、2019年の48GWから2023年には72GWへと増加し、複合年間成長率は約10%になると予測しています。

米国内では、規制の拡大、バイデン新大統領のゼロカーボン電力の目標設定、コスト競争力の強化などがすすむと考えられ、いずれも太陽光発電に対してはポジティブな要素です。

再生可能エネルギー由来の割合を増やす規制について、2020 年 9 月時点で、米国の 30 州、3 つの準州、コロンビア特別区が RPSs を採択しており、一定の期日までに管轄区域内で売電される電力の一定割合を再生可能エネルギー源から調達しなければならないことを義務づけています。これらの州やコロンビア特別区では、2050年またはそれ以前までに再生可能エネルギーまたはクリーンエネルギーを100%導入することを目標とした法律、規制、行政命令や行政命令を可決している州が増えています。私たちは、これらの目標を達成するために、電力会社や独立系発電事業者が太陽光発電プロジェクトを建設する数が増加すると考えています。

化石燃料発電と原子力発電の廃炉。米国エネルギー情報局によると、今後10年間で175基以上の石炭、石油、天然ガス、原子力発電所が退役すると予想されており、これは134GWの発電容量に相当し、全発電容量の約12%に相当します。2020年5月時点で、米国のユーティリティー規模の発電容量の合計に占める割合が高いことがわかりました。これらの発電所の大部分は、化石発電やその他の発電形態と比較して、環境面でのメリットやコスト面での競争力があることから、太陽光発電に置き換わると考えています。バイデン大統領は、2035年までに「ゼロカーボン」電力の目標を設定しており、これにより、連邦政府の立法や執行部の行動を通じて、化石燃料を使用していた発電所からの撤退が加速し、新たな太陽光発電プロジェクトへの需要がさらに高まる可能性があると考えています。

・化石発電と比較して、太陽光発電の経済的競争力を高めるためには、LCOE(発電所の建設、資金調達、運転、維持管理にかかる単位電力当たりの平均コスト)の競争力が必要です。

米国エネルギー情報局(U.S. Energy Information Administration)の試算によると、2022 年に稼働を開始する新規の太陽光発電設備の LCOE は、連邦税優遇措置なしでは 1 メガワット時当たり 37.44 ドル、連邦税優遇措置ありでは 1 メガワット時当たり 28.88 ドルであり、天然ガスや石炭を燃やす発電所を新規に建設するコストよりも低く、場合によっては既存の化石燃料発電を稼働させるコストよりも低くなる。さらに、システムの性能と効率性の向上が LCOE の継続的な低下に寄与しており、インセンティブや補助金がなくても、環境への配慮は別としても、ユーティリティスケールの太陽光発電は競争力のあるものとなっています。

ショールズ・テクノロジーズ は何をしている?どんな会社?electrical balance of system(EBOS)のリーディングプロバイダー。太陽光発電向け部品メーカー。

米国の太陽エネルギープロジェクトのためのelectrical balance of system(EBOS)ソリューションのリーディングプロバイダーです。

太陽光をエネルギーとして届けるためには「太陽光モジュール=ソーラーパネル」「コンディショナー=直流➡交流への変更を行う機器」「EBOS」に分かれ、「EBOS」はモジュールでもコンディショナーでもない部分を指します。

EBOSは、ソーラーパネルで生成された電流をインバータに流し、最終的には電力網に送るために必要なすべての部品を含んでいます。収益の損失、機器の損傷、火災被害、さらには重傷者や死亡者を含む、故障の高い結果をもたらすミッションクリティカルな製品です。

そのため、お客様がEBOSソリューションを選択する際には、価格よりも信頼性と安全性を優先していると考えています。

ショールズ・テクノロジーズのEBOSとは?

太陽光発電を行うためにはソーラーパネルだけではなく様々な設備が必要で、例えばケーブルのようなもの(ケーブルアセンブリ、インラインヒューズ、コンビナ、ディスコネクト、リコンビナ、ワイヤレスモニタリングシステム、ジャンクションボックス、トランジションエンクロージャ、スプライスボックスなど)も必要です。これらをショールズは提供しています。

2020年9月30日に終了した12か月間で米国に設置された太陽光発電容量のうち、54%がショールズの製品を1つ以上使ていると考えます。

収益の大部分は、ショールズ製品のいくつかを含むEBOSシステムである「システムソリューション」の販売から得ていますが、その多くはお客様のプロジェクト用にカスタマイズされています。ショールズのシステムソリューションは、設計・エンジニアリングサポート、独自のコンポーネント、革新的な設置方法を1つの製品に統合しているため、業界では他に類を見ないものであると考えています。

Wood Mackenzie社によると、EBOSコンポーネントは太陽光発電プロジェクトの総コストの約6%を占めていますが、設置にかかる人件費はコンポーネント自体のコストと同等かそれ以上になることもあります。製品コストに対する設置コストの比率が高いのは、ソーラーエネルギープロジェクトを「配線する」ためには、配線の敷設、測定、ストリップ、圧着、検査、設置などの時間のかかる手作業が多く、また、それらの作業をライセンスを持った電気技師が行う必要があるためです。ウッドマッケンジー社によると、太陽光発電プロジェクトの設置コストは2015年の17%から2020年には29%以上に増加しており、太陽光発電業界では現場での省力化が可能な新製品や方法を求める声が高まっています。

ショールズ・テクノロジーズの強み①太陽光発電のトータルコストを下げられる商品提案。

ショールズは、設置コストを削減し、信頼性と安全性を向上させる革新的なEBOSソリューションを提供するために設立されました。従来のシステムで使用されているワイヤーの「クリンプ」ではなく、シンプルなプッシュコネクタを使用する「プラグアンドプレイ」EBOSシステムの商品化に成功した業界初の企業です。

プッシュコネクタを使用することで、電気工事業者ではなく一般労働者による設置が可能になりました。

プラグ・アンド・プレイの中核製品は、「ビッグ・リード・アセンブリ」(BLA)です。BLAは、ケーブルアセンブリ、コンバイナボックス、ヒューズの機能を1つの製品にまとめたもので、電気工事士の資格を持った人が設置する必要はありません。ショールズのBLAは、現在市販されている他のどの太陽電池EBOSシステムよりも設置コストが低く、信頼性が高いと考えています。

ほとんどの太陽光発電プロジェクトでは、”ホームラン “と呼ばれる配線構造を採用しています”ホームラン”での配線を行う場合、専門家による設置や、工具の必要性があります。

ショールズは「インターコネクト・ハーネス」と呼ばれるヒューズを内蔵した特殊なワイヤーハーネスを使用して、各列内の複数のストリングを接続します。これによるメリットは①地上に設置できるため、メンテナンスが容易、メンテナンスコストの削減。②設置に電気工事士が不要で一般労働者でも設置可能なため設置コストの削減。③ワイヤーランの数を削減によるコスト減。従来のホームランシステムと比較して、ストリングとインバータの配線数をそれぞれ約67%と95%削減できると考えています。(設置の迅速化、材料や輸送コストを削減、潜在的な故障点の数を減らし、銅、アルミニウム、プラスチックの消費量を減らすことができる)などの強みがあります。

ショールズ・テクノロジーズの強み②低コスト構造

将来の拡張に必要な設備投資を最小限に抑えた低コスト製造も強みです。主要な製造施設はテネシー州とアラバマ州に位置しており、米国労働省によると工場労働者の平均労働率は米国平均よりも8%低くなっています。2018年1月1日から2020年9月30日までの資本支出総額は590万ドルで、同期間の売上高のわずか1.5%に相当します。

ショールズ・テクノロジーズの顧客エリアは?主に米国。

主に太陽エネルギープロジェクトを建設するEPCに製品を販売しています。しかし、EBOSのミッションクリティカルな性質を考えると、製品を使用するかどうかの決定には、通常、EPCと太陽エネルギープロジェクトの所有者の両方からの意見が必要となります。2020年9月30日に終了した9ヶ月間の収益の約67%をシステムソリューションの販売から得ています。

システムソリューションのカスタム性と、太陽エネルギープロジェクトの開発サイクルが長いことから、ショールズは通常、受注した各注文の見積もり、エンジニアリング、生産、出荷に12ヶ月以上のリードタイムを要し、大量の完成品を在庫することはありません。

2019年12月31日に終了した年度の収益の97%を米国、3%をその他の地域の顧客から得ました。

2020年12月31日時点で1億5740万ドルのバックログと受注を有しており、昨年の同日付および2020年9月30日と比較して、それぞれ46%および13%の増加を示しています。

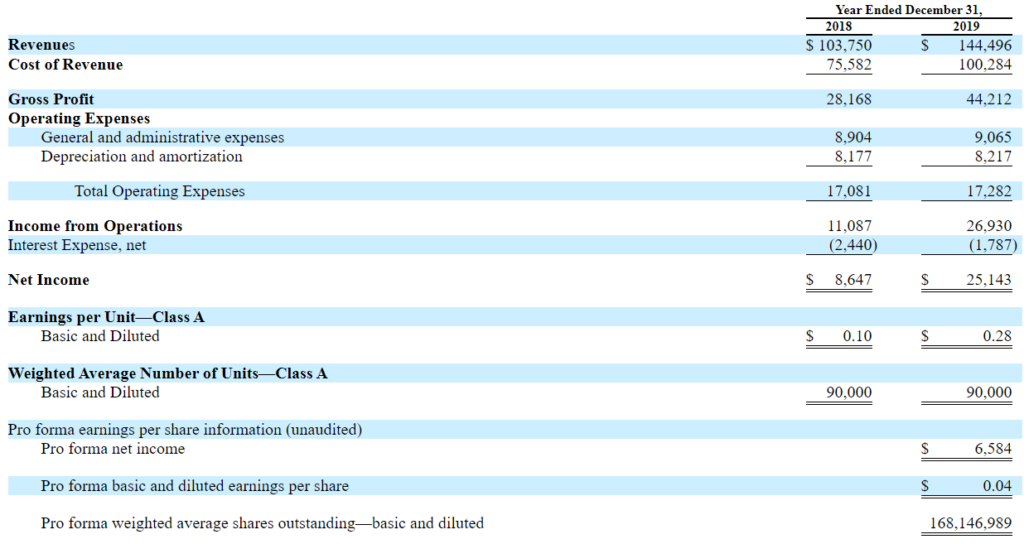

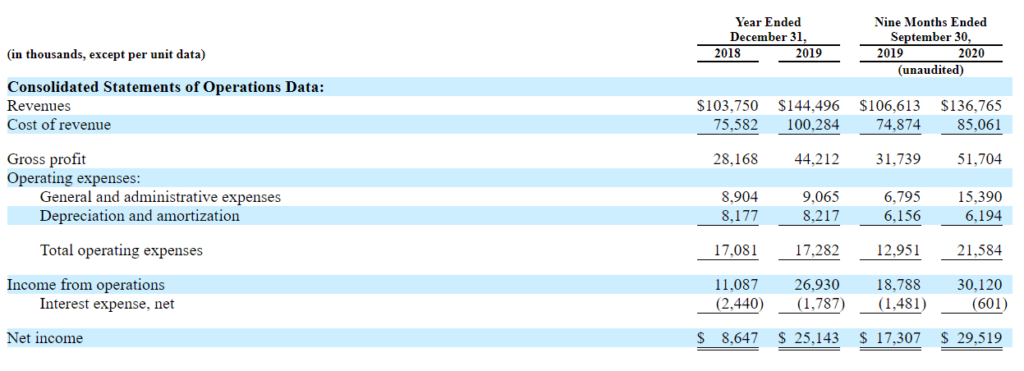

売上・利益(損益計算書)

単位:千ドル

売上:2018年度104百万ドル➡2019年度144百万ドル

単位:千ドル

売上:2019年1~9月 107百万ドル ➡2020年1~9月 137百万ドル

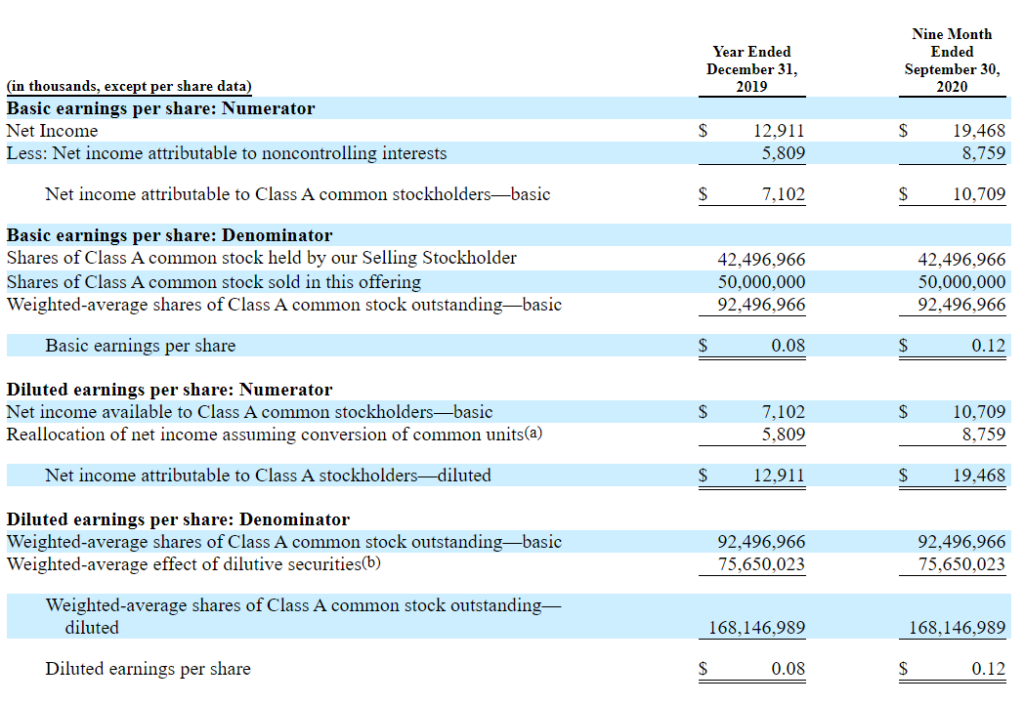

ディリューティッドEPS 2019年9月まで0.08ドル➡2020年9月まで0.12ドル

営業キャッシュフロー

2018年3,001千ドル➡2019年36,182千ドル

2019年1~9月 28,647千ドル➡38,115千ドル

リスク要因

太陽光関連・電力関連に関するリスクと現在主要顧客に売り上げが偏っているリスクなどがあります。

太陽光発電市場に依存するリスク

太陽光発電の部品なので当然ながら太陽光発電の需要や価格、規制などが事業に影響します。

2020年7月16日、連邦エネルギー規制委員会(FERCまたは同委員会)が1978年公益事業規制政策法(PURPA)の変更を行ったことなどもその一例です。

周期的な太陽電池業界。歴史的に周期的景気後退リスク

太陽電池業界は歴史的に周期的な景気後退を経験してきたため、製品の需要に影響を与える可能性があります。太陽電池業界は、主に過剰生産や国からの補助金の削減など、厳しい経営環境に置かれており、需要の減少に寄与しています。将来的に太陽電池業界が大きな低迷に陥らないという保証はなく、太陽電池製品の需要や業績に悪影響を及ぼす可能性があります。

ベンダーの集中により、一部では製造業務の遅延、中断、品質管理上の問題となるリスク

ショールズの製品開発、製造、試験プロセスは複雑であり、重要な技術や製造プロセスの専門知識を必要とし、限られた数のベンダーやサプライヤーに依存しています。

ベンダーの遅延や中断は、顧客の要求を満たす能力に遅延や中断をもたらす可能性があり、その結果、顧客を失う可能性があります。このようなプロセスには、設計から生産までの多くの精密なステップが含まれています。製造のプロセスに変更があった場合、1つ以上の生産エラーが発生する可能性があり、エラーが調査され、特定され、適切に対処され、修正されるまで、生産ラインの一時的な停止または遅延が必要となります。これは、特に新製品を導入したり、エンジニアリングや生産技術を変更したり、生産能力を拡大したりする際に発生する可能性があります。

輸入関税の賦課を含む米国の貿易環境の変化は、当社の収益、業績、キャッシュ・フローの量や時期に悪影響を及ぼすリスク

特に米国と中国の間での貿易緊張の激化により、特定の材料や部品、またはモジュールの供給や利用可能性など、より広く太陽エネルギープロジェクトで使用される製品に適用される関税を含む、関税や貿易制限の増加につながっています。

具体的には、2018年3月、米国は1974年通商法301条に従って鉄鋼輸入に25%の関税を、アルミニウム輸入に10%の関税を課し、1962年通商拡大法232条に従って鉄鋼およびアルミニウム輸入に追加関税を課しました。

さらに、2018年1月には、米国は1974年貿易法第201条に基づき、輸入太陽電池モジュールとセルに対する関税を採択しました。

この関税は当初30%に設定されていましたが、4年間で15%に段階的に引き下げられました。この関税は、太陽光発電プロジェクトの財務的な実行可能性に影響を与え、製品の需要を減少させる可能性があり、間接的に当社に影響を与える可能性があります。

さらに、米国は2018年7月、インバーターやパワーオプティマイザーなど、1974年通商法301条に基づき中国から輸入される長いリストの製品に対して10%の関税を採択し、2018年9月24日に発効しました。2019年6月、米国通商代表部はこのような関税の税率を10%から25%に引き上げました。これらの関税は、太陽光発電プロジェクトに影響を与え、製品の需要が減少する可能性があります。

太陽エネルギーの実行可能性と需要に影響を与える可能性のある管理外の要因リスク

太陽光発電システムのコスト競争力、信頼性および性能、従来型および非太陽光再生可能エネルギー源および製品と比較した場合のコスト競争力、信頼性および性能、および競合他社と比較した場合の当社製品のコスト競争力、信頼性および性能。

太陽エネルギーソリューションの開発と展開を支援するための政府の補助金とインセンティブの利用可能性と規模と範囲。

伝統的な炭素ベースのエネルギー源の価格。

経済成長が鈍化すると減少する傾向にある太陽光発電プロジェクトのエンドユーザーの投資レベル。

他の代替エネルギー発電技術や製品の出現、継続、成功、または政府の支援の増加。

市場の競争リスク。新規・既存の競合他社がEBOSシステムソリューションやコンポーネントを導入することで競争が激化するリスク。

主な競合他社には、SolarBOS Inc.やBentek Corporation、ConnectPV, Inc.などがあります。

ケーブルアセンブリ、インラインヒューズ、コンバイナー、ディスコネクト、リコンバイナー、ワイヤレスモニタリングシステム、ジャンクションボックス、トランジションエンクロージャ、スプライスボックスを含むEBOSシステムソリューションとコンポーネントの市場は競争が激しいです。

特定の顧客への売り上げ依存リスク。

2019年12月31日に終了した年度については、2大顧客が売上高の約59%を占めています。上位5社の顧客が売り上げの約80%を占めています。

2020年9月30日に終了した9ヶ月間については、当社の2大顧客は売上約40%を占めました。上位5社の顧客が当社の収益の約66%を占めていました。

したがって、重要な顧客の喪失、または重要な顧客からの価格設定や注文量の大幅な減少は、いずれの報告期間においても、純売上高および営業成績を著しく低下させる可能性があります。

連邦、州、地方、外国の政府機関は、太陽光発電を促進するために、太陽光発電関連業者に対して、リベート、税額控除などのインセンティブを提供しているが、継続の保証はないリスク

インセンティブの範囲や期間は、管轄区域によって大きく異なります。

ショールズの顧客は通常、太陽光発電が電力買取契約の下で販売されたり、組織化された電気市場に販売されたりするグリッド接続型のアプリケーションにショールズのシステムを使用しています。

太陽光発電産業のこの分野は、再生可能エネルギーの使用を義務付ける政府の奨励金や規制の有無や規模に大きく依存してきました。その結果、系統連系型太陽光発電に対する政府の奨励金や再生可能エネルギーの使用を義務付ける規制の削減、撤廃、失効は、従来の太陽光発電や非太陽光発電の再生可能な電力源と比較して太陽光発電の競争力に悪影響を与え、太陽光発電産業や当社の事業の成長を阻害したり、停止させたりする可能性があります。

さらに、連邦、州、地方、外国の政府機関は、一般的には再生可能な電力、特に太陽光発電を促進することを目的とした様々な政策を実施しています。

最も重要な政策は、「RPS」です。現在、米国の 30 の州、コロンビア特別区、3 つの準州が何らかの形で RPS を実施しており、規制対象となる電力会社が顧客に供給する電力の一定割合を、一定の遵守期限までに、適格な再生可能エネルギー資源から調達することを義務付けています。RPS は管轄区域によって大きく異なり、一部の地域では、要件が満たされ、電力会社は対象となるエネルギーの購入や販売の削減のみを防止しなければならないが、他の管轄区域の RPS は、最終的な遵守期限が通常 20 年以上先で、最大 100%の再生可能エネルギー発電量の大幅な増加を要求し続けている。

最近の傾向として、RPSを有する管轄区域はRPSを維持または拡大する傾向にあるもの、例外があり、政策が継続するという保証はありません。RPSの削減や廃止、その他の再生可能エネルギー政策や太陽光発電政策の変更は、太陽光発電産業とショールズの事業の潜在的な成長を低下させる可能性があります。

売電価格の下落は、当社の事業、財務状況、業績、見通しに悪影響を及ぼすリスク。

売電価格が下落する場合もリスクとなります。

天然ガス、再生可能エネルギーまたはその他の発電技術を利用した低コストの新規発電所を建設や天然ガスなどの燃料価格の引き下げ、公共料金の見直しや、省エネルギー技術や、公的な節電運動による電気需要の減少などがリスク要因です。

バックログ=注文残高は9,830万ドルで収益として認識されている。収益のリスク。

2020年12月31日現在、当社のバックログは9,830万ドル、5,910万ドルの受注に分かれ、その一部はその後収益として認識されています。受注残高や受注した収益に結びつかない場合、当社は収益性、収益性、流動性の低下を経験する可能性があります。

※サブスクリプションのような業種では発生しない内容という認識で、注文=売上予定とするものの、すべての注文に対しが滞りなく販売・納品や入金がなされないケースもあり得るという注意喚起と捉えています。

コメント