2021年7月6日のじっちゃまライブです。

本記事は情報の整理を目的としており、特定の銘柄や取引を推奨する目的はございません。投資にはリスクを伴いますので、自己責任でお願いします。

かなり言葉を省略しています。細かいニュアンスは動画を確認ください。

じっちゃま(広瀬隆雄さん)パート

今日はFIRE(Financial Independence Retire Early)についてちょっとしゃべってみようかと思う。

いまFIREがブーム。FIREとは?10年前にアメリカで語られ、新型コロナでブームに。

今結構FIREブーム。アメリカでもブーム。日本でもだんだんFIREという言葉が聞かれ始めていると思う。その意味は何かというと、お金を貯めて不労所得だけで生活できるようになって、早く仕事辞めて好きにやろう、というもの。

もともとアメリカで10年以上前から少しずつ語られ始めた。

その後で去年(2020年)は新型コロナの事件があって、外出できない、家から株を取引するとかそういう状況になった。投資が一層国民の心の中で重要な位置を占めるようになった。そういう事もあってFIREという生き方でも別にいいかもしれないな、となった。

とりわけ新型コロナのときは外出できず、お金も使えなかった。だからみんな貯蓄をしたが、その時に新しい習慣が出来、FIREブームが来たのでは、と思う。

厳密なFIREの定義。資産×0.04(4%)=支出となる資産を築くことで成立する

もう少し厳密にFIREを定義したい。

まず不労所得だけで暮らせるようになる水準は実際にあるのか?答えは有ります。アメリカの場合、だいたい株式市場は年間7~8%くらいのトータルリターン(キャピタルゲイン+インカムゲイン。配当再投資を前提とする)で回る、というのはムリな想定ではない。これは過去30年、40年、50年遡って調べてみれば、特別な年を除いてコンスタントに出ている数字とわかる。

そうすると、今生活費のインフレ(インフレ率は均すと年間約2%くらい)を加味しても

7~8% - 2% =5~6%

くらいの実質リターンが見込める。

そうなのであれば、だいたい自分の資産の4%以内に年間支出を抑えれば、毎年毎年のリターンだけを取り崩すことで投資元本を一切取り崩すことなく、ずっと生活できる。不労所得だけで世の中周回っていける。これがFIREの概念。

不労所得だけで自然に回るというと、SF小説に出てくる永久モーター(燃料を消費せず永久に発電し続けるモーター)みたいなうまい話だけれども、実際可能なのかというと、理論上は可能っぽい。

検証してみるべきだと思う。

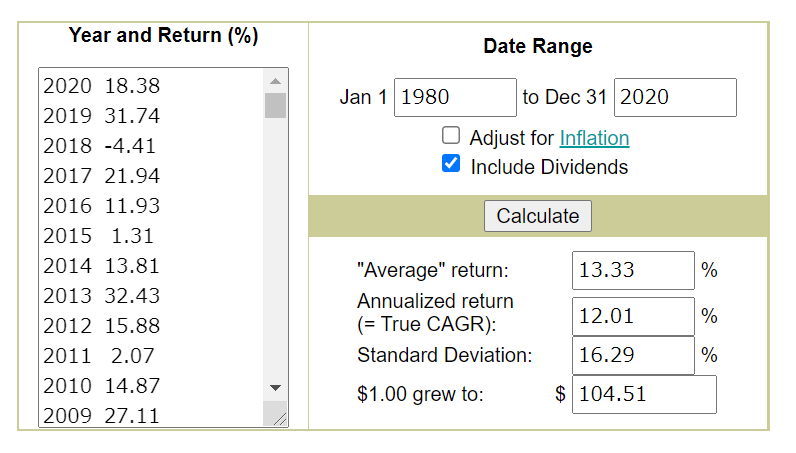

S&P500のCAGRでみる FIRE達成は実現性ある?

実際にサイトを見せると、これはCompound Annual Growth Calculatorというもの。複利でどのくらい周っているかの実績。

配当を含んだS&P500の実績。True CAGRが一番重要な数字。年率12.01%で過去40年間回っている。

その間1ドル投資したら今そのお金はいくらになっているかというと、104.51ドルという計算。

FIREで要求していることはあなたの貯金した額、FIREを始めるにあたっての投資元本の4%以内で暮らしなさいと言うこと。12%のリターンが出ているなら、もっといい暮らしができる、ということ。

そういう風にこの式は理解することが出来る。

ただし、なんで僕がアメリカの、アメリカの、アメリカの、と強調しているかというと、わかっていない人がひじょうに多いが、確かにアメリカのS&P500に投資すればそういったリターンだったということが分かる。

しかし、皆様の運用先が「日本」の「銀行預金」だったとしたらどうですか?

今日本の銀行預金の利回りというか金利いくら?ちょっと俺知らないんだけど、限りなくゼロに近いでしょ?それは何を意味するかというと、あなたが日本の銀行預金を使って貯蓄している限り、FIREは達成できないんだよね。

それどうしてかというと、リターンが限りなくゼロに近いなら、そのリターンを稼ぎ出すための原資は限りなく大きくなるわけだから、答えは無限大になる。

だから投資先に気を付けてください、ということをお願いしている。

FIREにおススメの投資先。

じゃあ、アメリカでFIREしている人は何に投資している?という話をすると、ほとんどの人がインデックスファンド。例えばVTI。FIREやっている人はVTIが有利だということが分かっているので、99%の人がVTIに投資していると思いますよ。そこがポイント。

じゃあ日本人がFIREすることが現実的かということをもう少し深堀したい。例えば総務省家計調査という統計。2019年の結果によると関東地方の1か月の家計の平均支出は342,000円でした。

そうすると投資資金の4%以内で生活するには、逆算すると

342,000×12=4,104,000円の年間支出。

410,400×25=10,260万円(1億260万円)

あれば永久モーターのように不労所得だけで楽勝に暮らせるようになる。だから1億円溜めなければならない。

FIRE達成の2つの方法。収入を増やし、支出を減らす。

FIREを考えるにあたってもう1個重要なことは収入を増やすというやり方でも貯金を殖やすことはできるし、支出を切り詰めるというやり方でもFIREに到達することはできる。

2つの経路がある。

だいたいFIRE目指す人は両方やっている。

収入増やすというのであればより給料の高い仕事に転職する、副業をする(ギグワーカーとして)とか、してFIRE達成のための貯蓄を増やそうとしている人が多い。

もう一つ節約という経路でいうと、外食をやめ、弁当にする。もっと家賃の安いところに住む、そういった形でFIREを達成しようとする人が多い。

とりわけ、安い家賃のところへの住み替えは効果が大きい。そしてもう一つ重要な点はFIREのコンセプトの美しさは自分がsustainable(維持可能)な生活の水準に応じてFIRE達成の期間が後送りになったり、前倒しになったり、ゴールを自分で動かすことが出来る。

質素な生活をするほどゴールが近くなる、そういう特徴がある。

FIRE達成後も自分の新しく確立した質素なライフスタイルを堅持する必要がある。

だからFIREに向かって努力している過程で自分が身につけた新しい生活態度=倹約精神がFIREを持続可能にする重要な原料・素材・ファクターになる。そこがポイントだと思う。

FIREに対する反論、注意点。持たざる者が有利。

ではFIREに対する反論(そんなの達成できない)という批判について話をする。

たとえば僕の場合(僕はFIREじゃない、そういう価値観はもっていないんだけれども)子供が二人いて、両方とも男の子で、大学、一人は大学院も出たけれど、大学、大学院の授業料だけで7,000万円もかかった。アメリカで。そうすると、どんだけ自分が「FIREするぞ」と思って、一生懸命お金を貯めても大学の授業料だけで7,000万円吹っ飛ぶならFIREなんかできないわけでしょ。

つまり何が言いたいかというと、自分一人で独身でFIRE云々を計画しているうちは楽しい。しかし結婚して、子供が出来てということになると、奥さんや子供まで自分の価値観を押し付けることが出来るかは、あまり楽観視しないほうが良いと思うよ。

必ずしも子供は「親がFIREで」ということに賛同するとは限らないと思う。それが大きなポイント。

だからFIREというのはある意味で「持たざる者のリベンジ」。

たとえば自分は独身でパートナーがいない。それは持たざる者。でも奥さんがいたらダンナがいくら節約しようと思っても奥さんがお金パーっと使えばFIREにならない。その時点で挫折だよね。

あるいは子供がいれば子供の養育費というか生活費というか教育費があればFIREの達成が遠くなる。だからFIREというのは身軽であればあるほど、ライフバゲージというか家族に対する責任とかをしょい込んでいない人ほどうまくいきやすい。

そして自分が生活切り詰めるならどんだけでも生活を切り詰めてもいいという人も現実にいるわけで、身軽な方がFIREの実現可能性ははるかに高くなる。という話をしています。

新型コロナの投資ブーム。ロビンフッド現象と新人類相場 アメリカ株はピークなのか

最後のポイントとして、社会現象として、FIREがいま大流行しているのは面白いと僕が思う。

アメリカの場合ミレニアル世代というのは大学を出て就職する時期にリーマンショックが襲って就職戦線厳しかった。今回も新型コロナでZ世代は非常に苦労した。そういう風に不況が若者の生活態度、消費態度にかなり影響することが興味深い。

今回の新型コロナのもう一つ興味深かった点は皆が外出できず、家に居なければいけないという状況になった関係で、「投資」「クリプト」「ロビンフッド現象」なんでもいいが投資というものがものすごくハイライトされたそういう不況だった。

実際去年の安値、3月23日に株を買って、そこからずっとバイ&ホールドしてたら1年で+70~80%のリターン。だから非常に投資をはじめるにあたって絶好のタイミングだったと思う。

このタイミングで投資をはじめた人も非常に多かった。

今の個人投資家さんは非常にenpower つまり自分たちは出来るんだ!と自信を持っている。

個人投資家のブームは僕もいくつか見てきた。例えば最初に目撃したブームは1986年くらいの東京マーケットでその頃はバブル相場の始まりだった。NTTのIPOとか。

あのころは「新人類相場」という言葉があった。「新人類」とは若者。若者はベテランの株式ファンとは全然違う相場の張り方をするということが話題になり「新人類相場」などと言われたが、最近の「ロビンフッド現象」を見ると「新人類相場」と割とよく似ているよね。

だからこれはいつか見た構図だな、と僕は思っているんだけれども、でも今のアメリカの現象が日本の現象と同じなので、「じゃあアメリカ株も1990年頃の日本株と同じように、ド天井を付け、長期で低迷期間が来るか」というとそれはちょっと良くわからないな、と僕は思う。

なぜかと言うと、ひとつには「株価収益率=PER」の水準が全然違うから。

当時の日本株はPER市場平均70倍、80倍だった。

今アメリカの場合はそれよかずっと低い。22倍、23倍とか。

バブルのスケールが全然違う。今回のアメリカの方が小さい、ということ。

FIREやるならその前提条件の一つである「長期にわたってマーケットは大丈夫か?」を点検する必要があると思う。僕の見立てではそれほど不健全ではない。決して安くはないけれども。と思う。

Q&A

一問一答形式のQ&Aです。

VTIよりVTが低リスク?

VT…総組み入れ銘柄数 9,051銘柄

VTI…総組み入れ銘柄数 3,791銘柄

だからVTの方がもっと幅広い投資対象に投資している。その意味で分散がどちらが効いているかでいえばVTの方が分散が効いている。

パフォーマンスを見ると、過去10年のパフォーマンス年率平均で

VT+10.13%

VTI+14.7%

VTIの方がリターンは高いということ。

プレでASTR アストラ、SPCE ヴァージン・ギャラクティック乗ろうと思う

別にプレじゃなくてザラ場でいいんでは?

なぜマーケットが開いている時間で取引するのか?理由はないと思うが。

RF リージョンズファイナンシャル、WFC ウエルスファーゴ、XOM エクソンモービル

8月FOMC前後はセクター関係なくマーケットギクシャクする可能性があるので金利上昇環境でも強い銀行、エネルギーもマーケットが落ち着いたタイミングでinすべき?という質問

遠い未来のことは分かりません。

いま言われているのは短期市場が荒れるのではと言っているウォール街のストラテジストがいる。そういう理由は前回6月FOMC以降イールドカーブのフラットニング(短期債の上昇、長期債の下落)が起きているということが指摘されている。とりわけ短期の方では物凄くポートフォリオの入れ替えとか、アクティビティが起こっている。その過程でいろいろな長期の投資、たとえば住宅抵当証券やFXスワップとかそういった商品の建玉をたくさん建てられる余地、マージンの余地が少し狭まるのでは、キャッシュがRRPとかに取られるので、そういう事を指摘しているストラテジストもいる。例えばクレディスイスのゾルターポウザーというストラテジストがいるが、彼なんかはそういう事を主張している。

僕はどうなんだろうねー、よくわかんないねー、ということで何とも言えないけれども、いずれにせよ8月末のワイオミング州ジャクソンホールで開催されるFRBの経済シンポジウム、それは例年大きな政策変更を発表する舞台として使われやすいので大きな材料が出るかもしれないと考えている。出ないかもしれない。

要は予定は立たないということを話している。

コメント