2020年2月23日のじっちゃまライブです。毎回勉強になるので毎回聞いているのですが、バフェットやバークシャーハサウェイの構造的な話、歴史的な話に加え、投資全般の重要なアドバイスをされています。

投資にはリスクが伴いますので自己責任にてお願いいたします。

- ウォーレン・バフェットとバークシャー・ハサウェイに関して

- 質問コーナー

- Q、配当がたくさん出る会社の株式を持っているのに、なぜバークシャーハサウェイは配当を出さないの?

- Q、バークシャーハサウェイを買っても大丈夫?バフェットが死んだらヤバい?株価は落ちる?A、逆に急騰する可能性もある。バフェットだから成り立ったビジネスモデルの継続リスクはある。

- Q、コングロマリット・ディスカウントは起きない? A、すでに起きている。

- Q、バフェット氏はゲイツ・メリンダ財団に株式を寄付したうえで財団は3年以内に市場で売却する契約だったと記憶しているが、強力な売り圧力になっていない? A、そういう契約じゃなかったと思う。詳しくは知らない。

- Q、自動運転で自動車保険料が安くなるリスクは? A、その通りだと思うが・・・

- Q、バークシャーのポートフォリオから個人投資家が学ぶことはなんでしょうか?A、バフェットくらいの名人でもインデックスに勝てないという現実がある。

- 補足)バークシャーハサウェイの直近のパフォーマンス(2000年~2019年)

ウォーレン・バフェットとバークシャー・ハサウェイに関して

まずじっちゃまから2019年の決算を受けてバークシャーハサウェイの決算、事業、歴史について説明があります。

2019年バークシャーのEPSが急上昇した理由。2019年の会計原則の変更による。

バークシャーハサウェイが昨日(2020年2月22日)2019年12月決算を発表した。

2019 年、B株ベースにて(日本の投資家はB株で主に投資している)

EPS 33.2ドル(2018年1.6ドル)

急にEPSが増えた理由は、2018年~導入の新しい会計原則のルール変更でEPSが「かさ上げ」になった。

非金融会社(バークシャーハサウェイも、該当する)が、ほかの企業の株式を所有しているとき、保有する株が値上がりした場合、利確をしていなくても、含み益が増えたぶんは「見なし利益」として決算に計上しなければならないルールに変更。

2019年は保有するアップルなどの株価が上昇したため、537億ドル相当の見なし利益が出た。

バークシャーは株式のポートフォリオ以外にも100%子会社(オペレーティングカンパニー=営業する子会社)による利益240億ドルもある。

いろいろと合計すると、バークシャーの2019年の利益は814億$。

利益の大部分がポートフォリオの持ち株の上昇により変動した。

じっちゃまの決算発表時はアナリストコンセンサス予想に対する結果(実績)という案内をしているが、今回のバークシャーハサウェイの決算に関しては、そういう説明をしなかった。

理由は、「みなし利益」という形で「持ち株の変動」を決算に反映させることについて、アナリストに予測不能のため、予想EPSと結果を比べることはバークシャーハサウェイに関して言えば意味が無いということ。

2020年2月 バークシャー・ハサウェイのポートフォリオ

バークシャーハサウェイのポートフォリオでポジションの大きいもの順に

1,アップル:737億ドル

2,バンク・オブ・アメリカ:334億ドル

3,コカ・コーラ:221億ドル

4,アメリカン・エクスプレス:189億ドル

5,ウエルズ・ファーゴ:186億ドル

6,USバンコープ:88.6億ドル

7,JPモルガンチェース:83.7億ドル

8,ムーディーズ:58.6億ドル

9,デルタ航空:41.5億ドル

10,バンクオブニューヨークメロン:41億ドル

となっている。

バークシャーハサウェイは投資会社であり事業会社 変則的な会社になった歴史と若いころのバフェット

バークシャーハサウェイはポートフォリオも持っていて、事業会社も持っている。なぜそんな変則的な会社になったのか?という歴史をちょっとだけ説明する。

バークシャーハサウェイはもともと紡績会社だった。野麦峠みたいなもの。ニューイングランド地方。ボストン・マサチューセッツの方に昔からあるアメリカの紡績産業がものすごい構造不況業種で、業績ボロボロだった頃がある。当時ウォーレン・バフェットは34歳だったが、1965年にこの工場を「買収してやろう」とバークシャーを買収した。

なぜバフェットはバークシャーに目を付けたか。当時紡績工場は不景気だった。生産ラインを閉鎖するとどんどん株価が上昇していた。モノ言う投資家で玉集めし、経営者にプレッシャーをかけ、生産ラインを閉めさせればドンドン株価が上がるぞ、という狙いでバフェットはバークシャーを取りに行った。

だが、当時バークシャーを経営していたシーベリー・スタントンとバフェットが大ゲンカし、結果的に敵対的買収で力づくでバークシャーの過半数株式を抑え、スタントンをクビにした。

いまでこそバフェットはホワイトなイメージだが、昔はブラックなコーポレート・レーダー(Corporate Raider 乗っ取り屋)だったということ。

バークシャーの経営権を握ったバフェットは紡績会社の営業キャッシュフローを使ってほかのビジネスに投資をはじめた。バークシャーはあくまで器であり、それをベースに他の買収をどんどんしていく、というやり方。

すぐ後に、ガイコ―という自動車保険の会社を買収し、非公開化した。

1998年には損保会社のジェネラル・リーを買収。2007年にはオランダの損保会社NRGを買収。バフェットは損保のビジネスが好き。

損害保険ビジネスで集めた保険金を債券でなく株式に投資する、バリュー投資家バフェットならではのビジネスモデル。

ここからがバフェットの手品(テクニック)の部分でしっかり聞いてほしい。

損害保険会社は保険の加入者から保険金を集める。集めた保険金はすぐに利益に計上してはいけない。その売上高を正味収入保険料(New premium written)という。集めた保険金は債権のような確定利付きの証券に投資し、自動車事故や台風などによる保険の払い出しに備えて温存しておく、というのが保険会社の運営の仕方。

バフェットの場合、自身がバリュー投資家で、「安全・安心」な投資先に投資するノウハウがある。そうであれば債券を買わずに集めた保険金で株を買ってもいいのでは?と考えた。これをFloat(浮き)という。

バークシャーハサウェイはなぜこんなに(2019年末時点1294億ドル)ものキャッシュを持っているのか。それは保険の加入者から集めたお金だから。そのお金は自由に運用できる。(普通の会社では債券を買うが、バフェットは株を買うという差がある)

別の言い方をするのならば、バフェットのビジネスモデルにはナチュラルなレバレッジがかかっているという言い方も(ちょっと語弊があるが)言い過ぎではない。

普通、保険の会計では、正味収入保険料-保険金の払い出しー本社費用(expense ratio)が利益となる。※保険金の払い出し÷正味収入保険料をloss ratioという

その間に保険金の運用益があれば利益は大きくなるが、そこがバフェットの得意とするところ。

バークシャーハサウェイの損保会社は常にリターンが高い。バフェットの腕による部分もあるが、バークシャーの保険会社はexpense ratioが低い(効率経営で費用比率が低い)という点も見逃せない。

バークシャーハサウェイの持つその他のビジネス

そのほかにバークシャーのビジネス(事業会社)は

バーリントンノーザンサンタフェ(全米最大級の貨物鉄道会社)

バークシャーハサウェイエナジー(公益・エネルギー事業)

プレシジョンキャストパーツ(ジェット機のエンジンに使われる鋳物をつくる)

ルブリゾル(潤滑油)

IMC(切断工具)

クレイトン(住宅)

シーズキャンディ(キャンディの会社)

を持っている。

質問コーナー

メチャクチャ勉強になる質問&回答です。最近の1問1答形式もいいですが、シンプルな質問と深堀する回答というパターンで、バークシャーハサウェイに関わらず投資全般の基礎知識から

Q、配当がたくさん出る会社の株式を持っているのに、なぜバークシャーハサウェイは配当を出さないの?

非常にいい質問。昨日出されたannual report(年次報告書)で書いている株主への手紙がある。(非常に名文で読む価値あり) ※冒頭の537億ドルの含み益についてなども触れられています。

今回のアニュアルレターでその問題にバフェットは言及している。「なぜ僕は配当を払わないのか」の言い訳を長々としている。

一言で言うと内部留保(Retaind earnings 会社が1年間営業して利益を生んだが、配当として株主に払い出していないもの。)を育むことが非常に重要。という論を展開していた。

配当として毎年投資家に払い出すより、本業への再投資をした方が、長い目で見た株主に対するリターンは良くなる、という論。

※以下はバフェットに関する本です。タイトル的に混同してしまいそうですが、じっちゃまの仰っている「手紙」はネットで見られます。

Q、バークシャーハサウェイを買っても大丈夫?バフェットが死んだらヤバい?株価は落ちる?A、逆に急騰する可能性もある。バフェットだから成り立ったビジネスモデルの継続リスクはある。

ウォーレン・バフェットやチャーリー・マンガ―(バフェットの相棒)が死ぬとバークシャーハサウェイの株価は急騰するかもしれない。

バークシャーハサウェイを構成する個々の事業、株式のポートフォリオをバラバラにして処分したときの価値は、バークシャーハサウェイとして一つにまとまっている価値より大きいと思う。

言葉を変えるとバークシャーハサウェイの株価はアンダーバリューされている(安い)。

バフェットが死んだからと言ってバークシャーの株価がすぐに暴落するとは限らないと思う。

しかし、(ここが大事なところだが)バークシャーハサウェイのビジネスモデルであり、バフェットの手品のカラクリは何か。保険会社は保険料を預かる。保険料は将来の払い出しに備え、保守的な、コンサーバティブなやり方で取っておく必要がある。バフェットは自信満々だからその分を株に突っ込み、かつそのトラックレコードもある。

「バフェット」がやっているから株を買うことも許されたが、どこ馬の骨かわからない人間に許されるかはわからない。バークシャーハサウェイのビジネスモデルがプレッシャーを受ける可能性はある。

でも、バフェットが死んでもすぐにバークシャーはきりきり舞いすることはない。

Q、コングロマリット・ディスカウントは起きない? A、すでに起きている。

すでに起きている。別の言い方をすれば、ここ数年の間でバフェットの投資家に対するコミュニケーションが変わってきている。

昔はバフェットはBook Value(簿価)を軸にして分析してください と言っていた。経営の上手さはBook Value(簿価)をどれだけ育んだかで評価してくれ、と言っていた。その理由は昔のバークシャーは投資会社としての性格が強かったから。

しかし、近年はいろんな会社を買収しており、投資会社➡事業会社へとシフトが進んできた。会計上事業会社はビジネスの取得時の簿価が計上される。実業の会社にシフトしていくと簿価が伸びなくなる。=会計上過小評価される。

同様のことはもう一つバークシャーに対する批判「なぜ自社株買い戻しをしない?」(2019年は1,200億のキャッシュに対して50億ドルしか自社株を買い戻ししていない)。これについては自社株の買戻しを行った場合、市場で拾った株に関しては簿価よりずっと高い水準で拾うことになる。しかし、バークシャーハサウェイの株価については、コングロマリットディスカウントがあるので、バークシャーの内在価値、本来の価値より安い値段ではある。しかし、自社株買い戻しをすると会計報告上は簿価が下がるというジレンマがある。

上級編の議論。

Q、バフェット氏はゲイツ・メリンダ財団に株式を寄付したうえで財団は3年以内に市場で売却する契約だったと記憶しているが、強力な売り圧力になっていない? A、そういう契約じゃなかったと思う。詳しくは知らない。

なぜビル&メリンダゲイツファウンデーションにバフェットが死んだ後のあるいはチャリティー部分の運用を預けているかというと、ビル&メリンダゲイツファウンデーションはチャリティーの世界で非常にいい仕事をしている。

投資の世界ではバフェットは大御所だが、寄付という意味ではビル&メリンダゲイツファウンデーションほどきちんとしたお金の使い方をしているところは無い、とバフェットは感じているので寄付活動を一任しているということだと思う。

Q、自動運転で自動車保険料が安くなるリスクは? A、その通りだと思うが・・・

自動運転になり、事故は減り、自動車保険(料)も下がってこなきゃいけないと思う。だけれどもこの手のダイナミックな自動車保険の設定の方法はすでに始まっている。急ブレーキを踏んだか、踏まなかったか、をワイヤレスで保険会社に届き、保守的ないいドライバーであれば保険料を安くする、というようなことはすでに行われている。

自動運転の前段階として、レーダーで前方を警戒している場合、運転者が横断中の人に向かって発信しそうになったら車が勝手にブレーキを踏むという能力はどんどん装備されている。それにより事故率は変わってくる(減ってきている)と思う。ある日突然自動車保険の料率が下がる、というよりはジワジワした変化になると僕は思う。

Q、バークシャーのポートフォリオから個人投資家が学ぶことはなんでしょうか?A、バフェットくらいの名人でもインデックスに勝てないという現実がある。

今一度バークシャーのポートフォリオをおさらい。

1,アップル:737億ドル

2,バンク・オブ・アメリカ:334億ドル

3,コカ・コーラ:221億ドル

4,アメリカン・エクスプレス:189億ドル

5,ウエルズ・ファーゴ:186億ドル

6,USバンコープ:88.6億ドル

7,JPモルガンチェース:83.7億ドル

8,ムーディーズ:58.6億ドル

9,デルタ航空:41.5億ドル

10,バンクオブニューヨークメロン:41億ドル

2019年のS&P500指数は+31.5%。バークシャーの一株当たりの市場価値は2019年+11%。バークシャーの方がメチャクチャアンダーパフォームしていることが分かる。2019年バフェットはマーケットに負けている。

では、1965年(バークシャーをバフェットが買収して以来)の年率平均リターンは+20.3%。すごく立派な数字。それに対し、S&P500は年率平均+10%。バフェットは指数の2倍のリターンをたたき出してきた。

だけれども、近年はアンダーパフォーマンスに次ぐアンダーパフォーマンス。勝てない(大体負けている)

なぜか。

1⃣アメリカ経済の中身が変わってきている。バフェットの不得意な分野が経済として伸びている(ネット株)。時価総額の大きい銘柄はAAPL アップル、MSFT マイクロソフト、AMZN アマゾン、GOOG アルファベット、FB フェイスブック、V ビザ(ビザはバフェットも持っているが)というような顔ぶれ。バフェットのバリュー投資とは関係ないようなグループが大きくなっている。バフェットはついていくのにものすごく苦労している。

最近の株式市場の特徴として、バフェットを含むほとんどのアクティブファンドマネージャーは株価指数に勝てていない。構造的に株価指数採用銘柄ばっかりにお金が集まる、そういう「仕組み」に社会の仕組みがなっている。

たとえば、アメリカの年金はリタイアした段階にポン、ともらえるものではなく、確定拠出年金(たとえば、あなたが毎月5万円積み立てるなら、会社もその域に賛同しもう5万円、会社が出して併せて10万円ずつを積み立てる、そうする代わりに年金はナシとするところが多い。個人年金。というのが一般的なプラン。401K。Self derected plan 自分自身が選んだ投資対象にお金を投資する と言われる)

「株式市場」についてよくわからない、というのはほとんどのアメリカ人も一緒。自信がない。めんどくさい。そうすると、S&P500を買っておけばいい、株価指数を買っておけばいい、という判断が多くなる。結果、指数にばかりニューマネーが集まる。という構造になる。90%のニューマネーが指数採用銘柄に集まる。しかも、指数採用銘柄の大型株AAPL アップル、MSFT マイクロソフト、AMZN アマゾン、GOOG アルファベット、FB フェイスブックは指数よりもさらにお金を集めている。

バフェットがなぜアンダーパフォームしたのか。その理由は株式市場のストラクチャー(構造)として、強制的にお金がインデックスの方に流れる仕組みが出来上がっているから。バフェットは「ハイテク株嫌い」だとか言っていたが、子分たちが「大将、何とかしてくださいよ~。そんなことやってたら絶対勝てないよ~」という具合で仕方なくAAPL アップルを買ったが、それでもアンダーパフォームしている。

バフェットがマーケットに負けていることから我々が得なければいけない教訓は何か。バフェットくらいの名人でもインデックスに勝てないという現実がある。

我々がポートフォリオを構築するとき、みんなも自分の好きな株、エキサイティングなストーリーの株を買えばいいが、「バフェットだって負けてんだよね…俺も株価指数に対し、少し配慮したほうが良いよね」という考えが肝要。株式投資の7割~8割はアセットアロケーションで決まってしまう(すっごい、すっごい大事)

もうひとつ、大事なことは株式投資の成果はマーケットタイミングではない。もう高いから売る、暴落来るか!?とか言っているやつは株式投資をやっている中での一番初心者。投資タイミング、マーケットタイミングを見計らって「投資をしないリスク」=機会損失は莫大なロス。僕は口を酸っぱくして全降りしているやつはバカだと口を酸っぱくして言っている。

このゲームはいつかは終わる。指数採用銘柄ばかりが上がっていく現象が未来永劫に続くかというとそうでは無いと思う。マネーが逆流したら、指数採用銘柄だけがメチャクチャアンダーパフォームする局面が将来どこかで来ると思う。それは明日かというと明日では無いと思う、1か月先でもないと思う。1年先でもないと思う。いつかはわからない。だけれどもそういう日が来たら。

僕は逃げますよ。

ホントにそういう日が来るのかというと、実例があります。

1990年の大発会、新年の東京マーケット。そこを起点としたグワァーとした下げ。株価指数ドリブンとした下げだった。日本の銀行株は時価総額めちゃくちゃ多かった。世界の「トップ10・時価総額銀行株」のうち8つくらいが日本。ただその中身は、株式の持ち合いでがっちりと市場に出てこない株式が大半。Free Float(浮動玉)はほんのわずかだった。少ない浮動株をめぐってみんなが買いあがるわけだから、銀行株はどんどん上昇、日経平均に占める銀行株の比率は高かったのでどんどん指数も上がっていく、これが東京マーケットのバブルが起こった理屈。それが巻き戻しになったときの下げもキツかった。

指数採用銘柄が構造的にマネーを集めるという構図は投資家にとって好都合な構図。しかし、それが逆流したときは怖い。今は逆流の兆候はない。逆流しそうになったら、その時は俺が「逆流してるよ~」っていうよ。今は心配しないで。みんなが勝手に決めつけてもうダメだ~というのはみんなの思い込みでしかない。長いものには巻かれて、ついていけばいいんだよ。世の中がひっくり返りそうになったら君子豹変して、態度を変えて素早く避難すればいい。今はマーケットについていかないと大変なことになっちゃうと思う。

格差社会、各社社会と言われている。アメリカの場合格差の大部分は「アセット(資産)を持っているか持っていないか。アセットリッチか、アセットプアか」それによって格差は決まっている。

株式に投資しないということの恐ろしさを少し感じて欲しい。

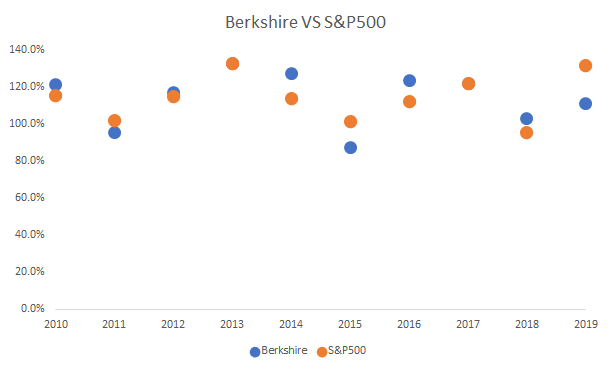

補足)バークシャーハサウェイの直近のパフォーマンス(2000年~2019年)

補足:株主への手紙 の冒頭にS&P500 とバークシャーハサウェイのパフォーマンスの比較があり、これを見ると単年のパフォーマンスは直近10年で6勝4敗と上回っています。

| 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |

| Berkshire | 121.4% | 95.3% | 116.8% | 132.7% | 127.0% | 87.5% | 123.4% | 121.9% | 102.8% | 111.0% |

| S&P500 | 115.1% | 102.1% | 115.0% | 132.4% | 113.7% | 101.4% | 112.0% | 121.8% | 95.6% | 131.5% |

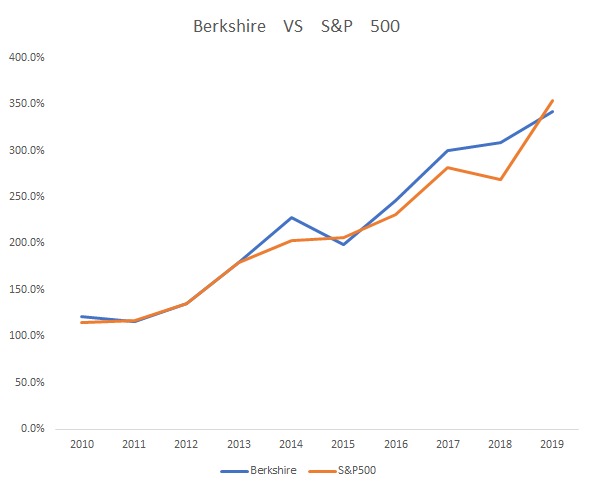

しかしながら、2010年以降のパフォーマンスでいうと「やや劣っている」状況でここ数年のインデックスやGAFAM/ハイパーグロースの強さが見て取れます。

| 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |

| Berkshire | 121.4% | 115.7% | 135.1% | 179.3% | 227.7% | 199.3% | 245.9% | 299.7% | 308.1% | 342.0% |

| S&P500 | 115.1% | 117.5% | 135.1% | 178.9% | 203.4% | 206.3% | 231.0% | 281.4% | 269.0% | 353.8% |

コメント