2020年6月にIPOされたロイヤリティ(特許権)の会社、ロイヤリティ・ファーマのIPO売り出し目論見書についてまとめました。

企業の情報収集の一助としていただけると幸いです。

こちらの記事をご覧になられるとより分かりやすいと思います。

IPOのトレードの仕方について

- ロイヤリティ・ファーマ IPO目論見書 S-1まとめ 2020年注目のIPO銘柄

- ロイヤリティーファーマ RPRX リアルタイムチャート

- ロイヤリティーファーマ RPRXの株が買える証券会社・SBI証券・楽天証券・マネックス証券・DMMドットコム証券

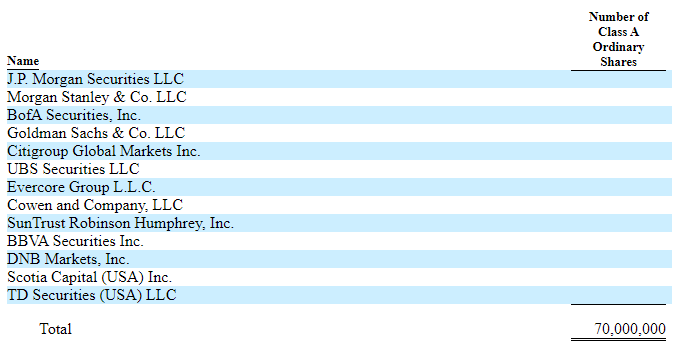

- IPO 幹事企業 JPモルガン、モルガンスタンレー、バンクオブアメリカセキュリティズ、ゴールドマンサックス・シティグループ・UBSなど

- ロイヤリティファーマは企業、大学、研究病院から非営利団体とコラボしロイヤリティの売買を行っている

- バイオ医薬分野のロイヤリティ(特許)最大手企業 ロイヤリティ・ファーマ。インブルビカ、ジャヌビア、タイサブリなどの薬の特許を持つ。

- 推定シェア50%超。所有する特許は48種類。10億ドル以上の売り上げを持つ22の治療薬の特許を持つ。

- 年率7%で成長が見込まれるバイオ医薬品事業

- バイオ医薬品業界での役割を増すロイヤリティ。学術機関やバイオテクノロジー企業などの研究や新薬開発などのシーンで複数使われることも。一つの薬を作るときにつかうロイヤリティの量は増えている。

- 資本効率の高いビジネスモデル。参入障壁も高い。を迅速に行うことで開発リスクやコスト低減にも

- ロイヤリティ関連資産の特定・評価・取得に専念した会社。がん・嚢胞性線維症・片頭痛・・・様々な症状に対応した治療領域・製品・製品候補のロイヤリティを持つ。

- ロイヤリティ・ファーマがロイヤリティを取得した企業・機関・ロイヤリティを取得した主要な治療法

- ロイヤリティの取得、会計処理について。特許を単純に取得するだけでなく、株式の売買やR&Dの資金調達をおこなう。

- 売上・利益 2015年~2019年

- 成長製品と成熟商品

- リスクファクター

- ロイヤリティ市場・バイオ市場の変化や競合の登場リスク

- 開発段階の製品候補に対する資金提供リスク

- 従業員がいない。必要とする全てのサービスをマネージャーに依存するリスク。

- 限られた数の製品に依存しているリスク。2019年度は上位5つの治療薬がロイヤリティ収入の56%。

- バイオ医薬品が競争の対象となるリスク。

- 市場販売業者の倒産は、当社が保有する関連するロイヤリティのキャッシュフローの受領に悪影響を及ぼすリスク

- ヘルスケア業界の規制や、医薬品の価格設定は規制されることがあるリスク。

- バイオ医薬品の製造・販売の中断リスク

- 新型コロナウイルス(COVID-19)、または将来発生するその他の高感染性または伝染性の疾患による業績リスク

- ロイヤリティーファーマについて 広瀬隆雄さんライブより

- RPRX ロイヤリティファーマ 上場後のできごと

ロイヤリティ・ファーマ IPO目論見書 S-1まとめ 2020年注目のIPO銘柄

ロイヤリティ・ファーマは複数のバイオ医薬のロイヤリティ(特許)をもつ、売る、研究機関に投資する、などのことを行うプロ集団の会社です。

IPO目論見書記載内容を中心に企業情報をまとめています。

ロイヤリティーファーマ RPRX リアルタイムチャート

ロイヤリティーファーマ RPRXの株が買える証券会社・SBI証券・楽天証券・マネックス証券・DMMドットコム証券

楽天証券DMM 株 (DMMドットコム証券)

リンクから口座開設できます。

IPO 幹事企業 JPモルガン、モルガンスタンレー、バンクオブアメリカセキュリティズ、ゴールドマンサックス・シティグループ・UBSなど

JPモルガン・モルガンスタンレー・バンクオブアメリカセキュリティーズ・ゴールドマンサックス・シティグループ・UBSセキュリティーズなど

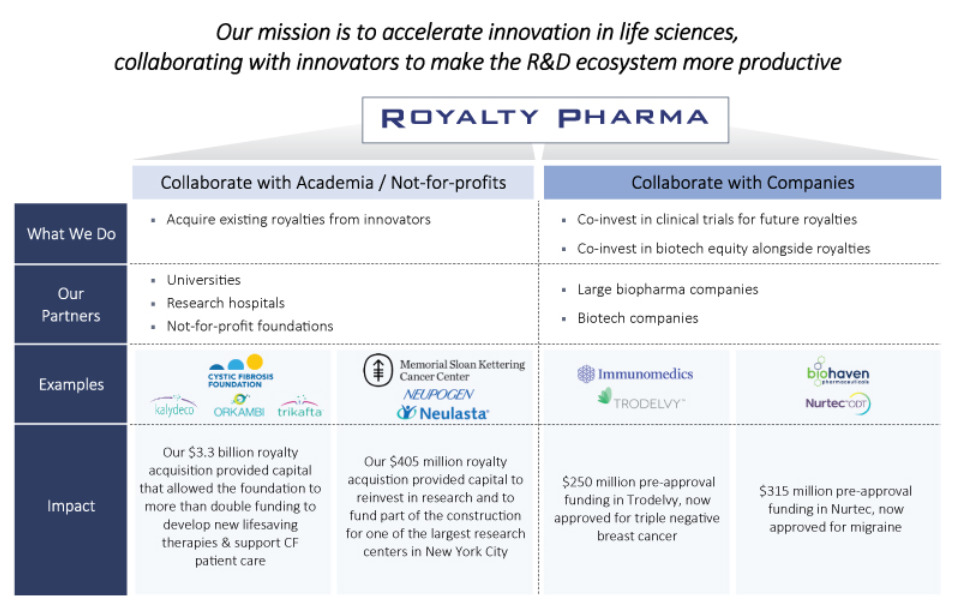

ロイヤリティファーマは企業、大学、研究病院から非営利団体とコラボしロイヤリティの売買を行っている

使命 研究開発のエコシステムをより生産的にするためにイノベーターと協力して、ライフサイエンスのイノベーションを加速すること

アカデミアや非営利団体とのコラボレーション

ーイノベーターから既存のロイヤリティを取得。

パートナー:大学・リサーチホスピタル・非営利団体。

33億ドルのロイヤリティ買収により、財団は救命治療のための新しい治療法を開発し、CF患者のケアをサポートするための資金を2倍以上に増やすことができました。

当社の 4 億 5 百万ドルのロイヤリティ買収は、研究への再投資と、ニューヨーク市最大級の研究センターの建設の一部に資金を提供し、また、ニューヨーク市最大級の研究センターの建設の一部に資金を提供しました。

企業とのコラボレーション

―将来のロイヤリティのため、臨床試験を共同投資。

―ロイヤルティと並行してバイオテクノロジーの株式に共同投資。

パートナー:大手バイオ製薬企業・バイオ企業

バイオ医薬分野のロイヤリティ(特許)最大手企業 ロイヤリティ・ファーマ。インブルビカ、ジャヌビア、タイサブリなどの薬の特許を持つ。

バイオ医薬品のロイヤリティ(特許)の最大の買い手であり、バイオ医薬品業界全体のイノベーションをリードする資金提供者でもあります。1996年の創業以来、当社はロイヤリティ市場のパイオニアとして、学術機関、研究病院、非営利団体から、中小規模のバイオテクノロジー企業から世界的な大手製薬企業まで、革新的な企業との協力関係を築いてきました。

Imbruvica、Januvia、Kalydeco、Trikafta、Truvada、Tysabri、Xtandiなど、業界をリードする多くの治療法の売上高に基づいて支払いを受けることができるロイヤリティのポートフォリオを構築しました。

ロイヤリティー・ファーマは、バイオ医薬品業界のイノベーションに直接・間接的に資金を提供しています。企業と提携して、将来のロイヤリティと引き換えに後期臨床試験や新製品の上市に共同出資する場合には直接、また、既存のロイヤリティを元のイノベーターから取得する場合には間接的に資金を提供しています。当社は、規模の大きさ、柔軟性のあるビジネスモデル、豊富な専門知識を有しており、バイオ医薬品業界におけるイノベーションの拡大に対応できる独自の立場にあると考えています。

推定シェア50%超。所有する特許は48種類。10億ドル以上の売り上げを持つ22の治療薬の特許を持つ。

1996年の創業以来、2019年12月31日までに総額180億ドルの現金を投入し、バイオ医薬品のロイヤリティを獲得してきました。これは、この期間の全ロイヤリティ取引の50%以上を占めると推定しています。現在のロイヤリティー・ファーマのポートフォリオは、45以上の市販の治療薬と3つの開発段階の製品候補のロイヤリティで構成されています。

ポートフォリオに含まれる治療薬は、希少疾患、腫瘍学、神経学、HIV、心臓病、糖尿病などの治療領域に対応しており、プライマリーケアとスペシャリティケアの両方の環境で患者に提供されています。

2019年、ポートフォリオに含まれる合計22の治療薬は、それぞれ2019年のエンドマーケットで10億ドル以上の売上を達成しており、そのうち7つの治療薬はそれぞれ30億ドル以上の売上を達成しました。2019年の営業キャッシュフローは16.7億ドル、調整後現金収入は21.1億ドル、調整後キャッシュフローは16.4億ドルでした。2012年から2019年の間に、調整後現金収入は年複利成長率(「CAGR」)11%で成長しました。

年率7%で成長が見込まれるバイオ医薬品事業

ロイヤリティー・ファーマの事業は、バイオ医薬品業界における大きな成長と前例のないイノベーションに支えられています。

バイオテクノロジーのデータ予測会社「EvaluatePharma」によると、世界の処方箋医薬品の売上高は2019年の約8,750億ドルから2024年には約1兆2,000億ドルへと成長すると予想されており、同期間中に約1,000億ドルの累積売上高が特許切れによって失われると予想されているにもかかわらず、CAGR(年複利成長率)は7%に達しています。

バイオ医薬品産業の成長は、人口増加、平均寿命の延長、新興市場における中間層の成長など、世界的なトレンドに牽引されています。また、近年の医学研究の飛躍的な加速により、病気の原因となる分子の理解が深まり、治療介入のための潜在的なターゲットが特定されています。これにより、新薬の研究開発の機会が生まれました。バイオ医薬品の技術革新の著しいスピードと、新規バイオ企業の増殖、医薬品開発コストの上昇が相まって、ここ数年の間に大きな資本需要を生み出しており、当社の事業に持続的な追い風をもたらすものと考えています。

バイオ医薬品業界での役割を増すロイヤリティ。学術機関やバイオテクノロジー企業などの研究や新薬開発などのシーンで複数使われることも。一つの薬を作るときにつかうロイヤリティの量は増えている。

ロイヤリティは、バイオ医薬品業界において基本的な役割を果たしており、その役割はますます大きくなっています。

医薬品開発のコストと複雑さが増しているため、今日では、新薬の開発には多くの業界関係者が関与しています。アカデミアやその他の研究機関は基礎研究を行い、さらなる開発のために新技術を産業界にライセンス供与しています。バイオテクノロジー企業は通常、これらの新技術を導入し、応用研究と初期段階の臨床開発を通じて付加価値を高め、その後、結果として得られた開発段階の製品候補を大手バイオ製薬企業に導出して後期臨床開発と商業化を行うか、あるいは製品自体を商業化するかのいずれかを行います。新薬がこのバリューチェーンに沿って移転されると、ライセンス機関や販売機関への対価としてロイヤリティが創出されます。また、バイオテクノロジー企業は、事業資金を調達するための資本源を提供するために、合成ロイヤリティと呼ばれる、自社のポートフォリオ内の既存製品のロイヤリティを創出するケースが増えています。

このような業界のパラダイムの結果、1つの新薬の開発で複数のロイヤリティが発生する可能性があります。ロイヤリティ分野における当社のリーダー的地位を考えると、当社は、アンメット・メディカル・ニーズに対応するために新薬が開発された際に発生するロイヤリティの量が増加していることから、それを活用することができます。

資本効率の高いビジネスモデル。参入障壁も高い。を迅速に行うことで開発リスクやコスト低減にも

当社の資本効率の高いビジネスモデルは、製品ライフサイクルの長さ、参入障壁の高さ、非循環的な収益など、バイオ医薬品業界の最も魅力的な特性の多くを享受することができますが、初期開発リスク、治療領域の制約、高額な研究開発コスト、高額な固定製造・マーケティングコストなど、業界に共通する多くの課題へのエクスポージャーを大幅に削減することができます。当社は、治療領域と治療モダリティ(様式)の両方にとらわれない柔軟性の高いアプローチをとっており、バイオ医薬品業界全体で最も魅力的な治療法のロイヤリティを獲得することができます。

当社の事業の成功は、主要な新規治療法の開発と商業化を積極的に特定し、追跡するという戦略に焦点を当てた結果であり、機会があれば迅速に買収を行うことができます。当社は、承認された製品のロイヤリティを取得していますが、多くの場合、商業化の初期段階にあり、強力なコンセプト実証データを持つ開発段階の製品候補を取得することで、開発リスクを軽減し、機会を拡大しています。

ロイヤリティ関連資産の特定・評価・取得に専念した会社。がん・嚢胞性線維症・片頭痛・・・様々な症状に対応した治療領域・製品・製品候補のロイヤリティを持つ。

ロイヤリティー・ファーマは、魅力的なロイヤリティおよびロイヤリティ関連資産の特定、評価、取得に専念しています。

主要なバイオ医薬品治療薬のロイヤリティを特定し、取得する一貫した能力を実証してきました。事業を開始して最初の10年間で、当社は、がん(Neulasta、Neupogen、Rituxan)、神経障害性疼痛(Lyrica)、HIV(Biktarvy、Genvoya、Prezista、Symtuza、Truvada、Atripla)、TNF阻害剤(Humira、Remicade、Cimzia)などの主要な治療領域および薬物クラスのロイヤリティを取得しました。さらに最近では、嚢胞性線維症(Kalydeco、Orkambi、Symdeko、Trikafta)、がん(Imbruvica、Trodelvy、Tazverik、Xtandi)、多発性硬化症(Tecfidera、Tysabri)、片頭痛(Emgality、Nurtec ODT(rimegepant)、vazegepant)などの承認済み製品と開発段階の製品候補の両方を含む、最先端の治療法の新しい波のロイヤリティを取得しています。

ロイヤリティー・ファーマは、継続的に様々なロイヤリティ獲得機会を評価しており、今後も通常の事業活動の中で買収を行うことを期待しています。今後も、バイオ医薬品業界をリードする治療薬のロイヤリティを継続的に取得し、持続的な成長を実現し、株主の皆様に長期的な価値を提供することができると確信しています。

ロイヤリティ・ファーマがロイヤリティを取得した企業・機関・ロイヤリティを取得した主要な治療法

以下の図に示されます。大学・非営利団体、中小、大手企業など、さまざまな団体からロイヤリティを取得しています。

ロイヤリティの取得、会計処理について。特許を単純に取得するだけでなく、株式の売買やR&Dの資金調達をおこなう。

「当社のロイヤリティ」、「当社の製品ポートフォリオ」および「当社の製品に対する持分」とは、文脈上別段の必要がない限り、バイオ医薬品の販売による収入源における当社の契約上の持分を意味しています。

当社のポートフォリオから発生する「ロイヤリティ収入」とは、当社のGAAPキャッシュフロー計算書の以下の項目の合計を指しています。①ロイヤリティ資産(金融資産と無形資産の両方)からの現金回収、②その他のロイヤリティ現金回収、③非連結関連会社からの分配金です。

当社がロイヤリティの取得について議論する場合、バイオ医薬品の販売に結びついた収入源、合成ロイヤリティまたはハイブリッドロイヤリティ、研究開発(「R&D」)の資金調達、多額のロイヤリティおよび類似の支払いストリームを所有する企業の買収など、様々な構造が含まれています。

ロイヤルティの取得は、いくつかの方法で会計処理することができ、通常は金融資産または無形資産として処理されます。

金融資産の分類では、当社は承認された製品と開発段階の製品候補の両方についてロイヤリティを取得しています。

また、金融資産や無形資産以外にも、当社は、基礎となる投資先がバイオ製薬企業と提携して製品を共同開発しており、その場合には、株式投資を通じてロイヤリティを取得することもあります。また、当社は、金融商品に分類されるロイヤリティーストリームに対するその他の契約上の権利を取得する可能性があります。売却可能な負債証券に分類されるバイオジェン社のテクフィデラへの当社の投資は、そのような例の一つです。

最後に、ロイヤリティは、当社の研究開発資金の取り決めを通じて発生する可能性があります。これにより、ロイヤリティ収入は、マイルストーンまたは当社の研究開発協力の取り決めから生まれた製品に対 して当社が権利を有するロイヤリティを通じて発生します。

この言葉について知識がなく、調べたところ例えばショッピファイなどがヒットしました。

音楽配信の際に、アーティストに支払われる前に顧客が支払ったお金の3割をロイヤリティとしてプラットフォームのショッピファイがもらう。というような仕組みを指すものかと思われます。(違ったらすみません!)

いずれにせよこの項目はロイヤリティ・ファーマのロイヤリティの取得と、収入は、単純に薬を作って売る際の特殊な技術を特許申請し、薬が病院や患者に売れたら発生。というだけでなくその薬が出来ていなくてもロイヤリティ権を取得したり、投資を行ったりと、様々な方法があるということを知っておくべき部分かと思いました。 売り出し目論見書の冒頭に記載してあります。

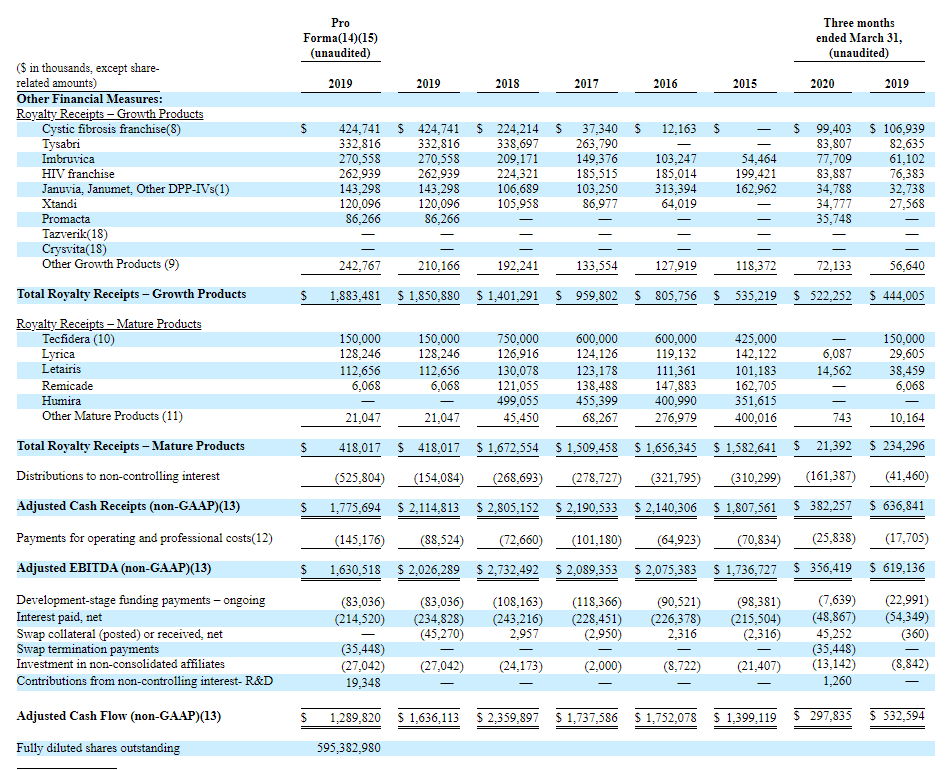

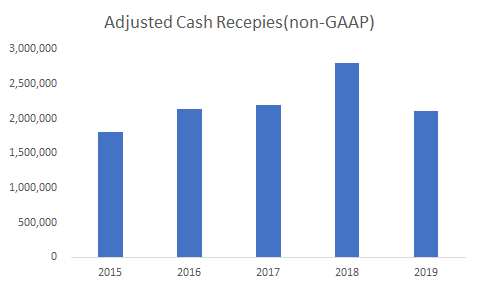

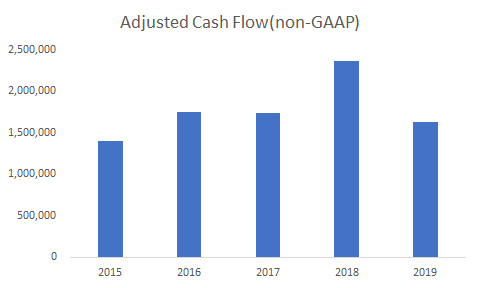

売上・利益 2015年~2019年

Adjusted Cash Receipts(non-GAAP)(≒売上)

Adjusted Cash Flow(non-GAAP)(≒純利益)

いずれも2018年に山があり、2019年は減少してしまっています。

成長製品と成熟商品

「成長製品 」とは、2020年12月31日以降に期限が到来するロイヤリティと定義。

その他のすべてのロイヤリティを「熟年製品」と定義。

つまり、熟年製品は2020年中に期限の切れるロイヤリティを指し、2018年~2019年でTecfideraで▲60百万ドル、Humiraで▲50百万ドルのロイヤリティを失っています。

逆にいえば2020年中に特許切れにより失う収入が少ない状態でのIPOということが言えます。

リスクファクター

S-1のリスクファクターには様々なリスク項目があります。

その中で気になったところをピックアップします。

ロイヤリティ市場・バイオ市場の変化や競合の登場リスク

ロイヤリティ市場の変化やバイオ医薬品業界の成長率の低下が起こった場合、ロイヤリティ・ファーマがロイヤリティを取得する機会の減少、ロイヤリティの入手可能性の低下、ロイヤリティをめぐる競争の激化につながる可能性があります。

仮にロイヤリティを取得し続けたとしても、ロイヤリティに対して支払う価格や原薬に関連するその他の要因により、リターンの低下が考えられ、その結果、成長を継続できない可能性があります。

開発段階の製品候補に対する資金提供リスク

2016年にPALLAS試験およびPENELOPE-B試験に対し、最大3億ドルの資金提供を行ったものの、PALLAS試験については統計的に有意な改善を示さないとの結果でした。開発段階の製品への資金提供はリスクも存在します。

開発段階の製品候補には他にも資金調達の難航による遅れ、廃止リスクや、マーケティング失敗による販売リスクなども抱えます。これらの影響はロイヤリティ収入にも及びます。

従業員がいない。必要とする全てのサービスをマネージャーに依存するリスク。

ロイヤリティ・ファーマは「外部管理型」であるため、従業員を雇用することはなく、実質的に必要な業務は執行役員・マネージャーなど限られた人に依存することになります。

リスクとして挙げられていますが、高い利益を生む構造とも捉えられます。

限られた数の製品に依存しているリスク。2019年度は上位5つの治療薬がロイヤリティ収入の56%。

現在の資産ポートフォリオには、45以上の上市された治療薬と3つの開発段階の製品候補に関連するロイヤリティが含まれていますが、2019年12月31日に終了した年度には、上位5つの治療薬が当社のロイヤリティ収入の56%を占めています。

ロイヤリティの分散によりリスク低減は図っているものの、一部の治療薬による収入の割合は大きくなることがあります。

バイオ医薬品が競争の対象となるリスク。

バイオ医薬品業界は急速な進化を遂げており、競争が激しい業界です。ロイヤリティ・ファーマがロイヤリティを持たない商品により、既存の商品が陳腐化するリスクがあります。

市場販売業者の倒産は、当社が保有する関連するロイヤリティのキャッシュフローの受領に悪影響を及ぼすリスク

45種類のパテントごとにリスク分散はされていますが、それでもそれぞれの市場販売者(メーカーなど)が倒産をしたりすることにより将来のロイヤリティ収入が得られなくなるリスクがあります。

ヘルスケア業界の規制や、医薬品の価格設定は規制されることがあるリスク。

ヘルスケア業界の規制に関するリスク、医薬品の価格に関するリスクに注意が必要です。

米国のヘルスケア業界は高度に規制されており、頻繁かつ大幅な変更の対象となっています。

例えば、2010年3月に議会で制定された米国患者保護法(Patient Protection and Affordable Care Act)は、医療と教育の和解法(Health Care and Education Reconciliation Act、以下「ACA」)によって改正され、医療保険の大幅な拡大を確立しましたが、その一部は多くの新しいリベート、割引、税金によって賄われています。これらの企業およびその製品は、ACAの条項の一部または全部を廃止、実質的に変更、または無効にしようとする連邦政府の立法および行政上の努力により、不確実性に直面しています。

米国市場および非米国市場において、医療用医薬品、バイオ医薬品の販売、およびその成功は、政府の医療プログラムや民間保険制度などの第三者支払者からの保険適用の有無や範囲、償還の有無に部分的に依存しています。

米国では、医薬品の価格設定は、政府の規制強化や世論の監視、および価格設定の圧力にさらされています。また、一部の州では、メディケイドプログラムの下で医薬品の価格管理や患者アクセスの制限を実施している州もあれば、検討している州もある。また、最近の州の立法努力では、一般的に薬剤費の透明性を高めること、または薬剤費を制限することに焦点が当てられていて、価格の上昇を抑制しています。

バイオ医薬品の製造・販売の中断リスク

バイオ医薬品の製造および販売は、規制当局やサプライヤーの不備により中断される可能性があります。

ロイヤリティを生み出す製品の製造は、複雑であり、高度な規制を受けています。特に、バイオ医薬品は、米国内のFDAの承認と継続的な規制を必要とする特殊な施設で製造されており、米国外で製造されている場合は、FDAとEMAなどの非米国規制機関の両方の承認を必要としています。そのような機関によって設定された運用基準が遵守されていない場合、そのような機関によって指摘された欠陥が是正されるまで、製造施設が閉鎖されたり、生産が中断されたりすることがあります。

新型コロナウイルス(COVID-19)、または将来発生するその他の高感染性または伝染性の疾患による業績リスク

新型コロナウイルスや、将来のの感染・伝染性疾患による、企業活動の低下リスクや、バイオ医薬品業界のパートナーやロイヤリティを生み出す製品の販売低下もリスクです。

また、開発段階の製品候補の臨床試験が遅延することで、ロイヤリティーを生成する製品の開発が遅れ、市場シェアを失う可能性もあります。

COVID-19のアウトブレイクは、世界の経済活動に深刻な影響を与え、金融市場に大きなボラティリティと負の圧力をもたらしました。世界的な影響は急速に拡大しており、米国を含む多くの国が検疫の発動、企業や学校の閉鎖、旅行の制限などの対応を行っています。多くの専門家は、この流行が世界経済の減速や世界的な景気後退の引き金になると予測しています。COVID-19や他のパンデミックは、特に他の要因により、私たちに重大な悪影響を及ぼす可能性があります。

ロイヤリティーファーマについて 広瀬隆雄さんライブより

売上高、EPSを使えない。新薬のパテント購入、売却をする。皆の米国株のポートフォリオのような感じで売ったり買ったりしている。キャピタルゲインや投資資金の投入などで普通の売上高の尺度が使えない。

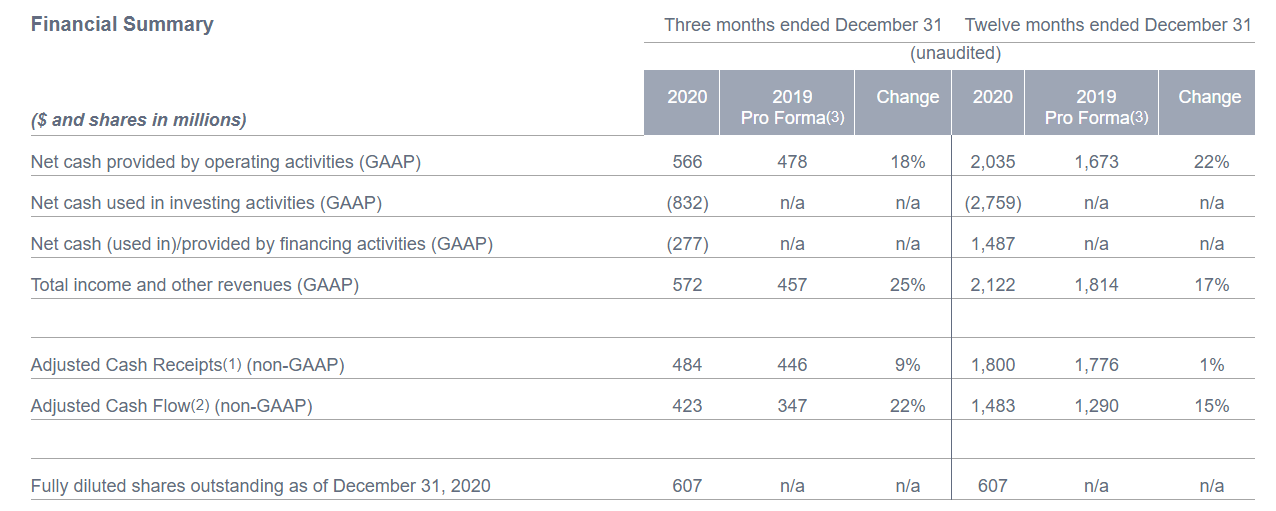

普通の企業の売り上げ高に相当するのはACR(Adjusted Cash Receipts)。 4Q ACR 4.84億ドル(前年+9%)。通常の会社の純利益(≒EPS)になるものはACF(Non GAAP Adjusted Cash Flow)4.23億ドル(+22%)。EPS換算で約70¢。

EPSや売り上げを使えなくていやだと思うかもしれないが、僕はこれをラッキーだと思った。良い決算、悪い決算、という辛いゲーム(いい会社でも決算ミスで株が売られるリスクがある)をやらなくていいと言われている。それはすごくいい。RPRX ロイヤリティファーマのストーリーは「持てる者」「事情通」「インサイダー」「リッチな人たち」「製薬業界の一番奥の院でぬくぬくとハーレムで楽しんでいる人たち」によるインサイダーによるインサイダーのためのビジネス。昔から知っている会社だが、IPOを見た時、「とうとうきたなぁ、うまい話が転がってきたなぁ」と思った。どうしてか。ACR/ACF(≒売上/EPS)は年々10%/13%で未来永劫成長していける会社。しかもEPSでミスした、などの心配をしなくていいストーリー。

(中略)

RPRX ロイヤリティファーマがIPOしたとき、V ビザのようにひたひたと来る銘柄と紹介したが、年率15%くらいのリターン・ボトムラインの成長を出せるように最適化されたビジネス。会社の仕事の仕方自体をそれに向けて集中している。だからRPRX ロイヤリティファーマは注目に値する。

RPRX ロイヤリティファーマ 上場後のできごと

気になったニュースを記載・更新します。

2020年第3四半期決算好調

ロイヤリティー・ファーマ 第3四半期決算発表 ACRはガイダンス6~9%成長に対し+12%成長 ACFは+27%成長 今後のACRガイダンスは引き上げられた|広瀬隆雄 @hirosetakao #note https://t.co/Jx8ngdDrK2

— じっちゃま (@hirosetakao) November 11, 2020

2021年12月14日 ロックアップ解除

12月14日 始値43.13ドル➡終値43.12ドル

より 12-1月日足チャート

2021年1月8日 増配を発表 1株当たり0.15ドル➡0.17ドル

Royalty Pharma Announces 13% Dividend Increase

2021年1月8日に1株あたり配当を0.15ドル➡01.7ドルに増配することを発表しました。

2020年度+2020年第4四半期決算 2021年2月17日発表

重要な指標としてAdjusted Cash Flowがありますが、直近で22%増、年度で15%増となっています。「年率7%で成長が見込まれるバイオ医薬品事業」の市場伸長率を大きく上回る伸長になっています。

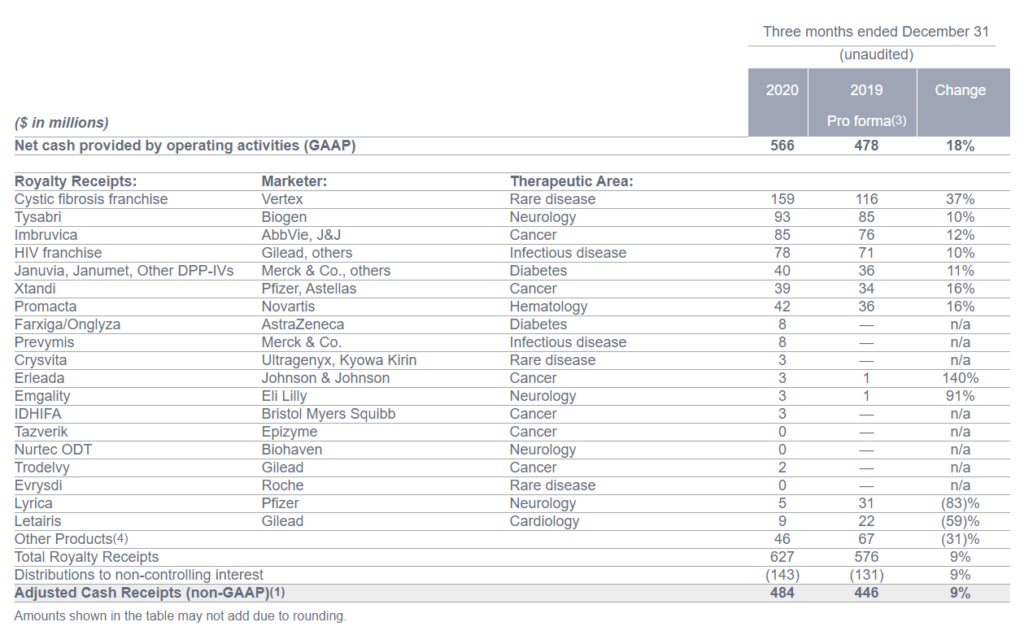

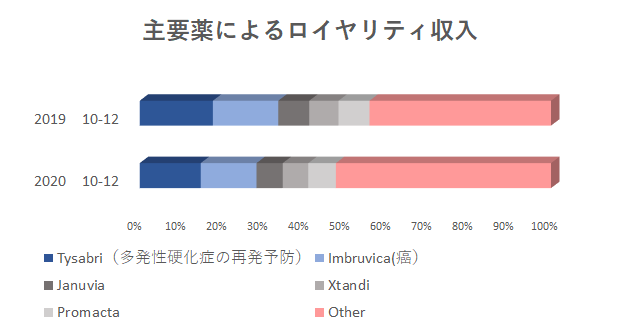

IPO目論見書のリスクファクターで主要薬による収入が56%とありましたが、

直近の2020年10から12月のロイヤリティ収入が以下にて公表されています。

Tysabriにはじまる主要薬5種による構成比を上記の表よりピックアップすると以下になります。

ピンク色が半分を超え、全体に占める上位5種の薬によるロイヤリティ収入の傾注度は少し軽減されていると言えます。

2021年1Q決算 ACR+37% ACF+37%

$RPRX

— 𝐓@投資勉強中 (@dangerousteee) May 11, 2021

2021年1Q

修正キャッシュレシート5.24億ドル 前年+37%

修正キャッシュフロー4.09億ドル 前年+37%

First quarter 2021 non-GAAP financial results primarily driven by strong portfolio growth

Adjusted Cash Receipts(1) increased 37% to $524 million.

Adjusted Cash Flow(2) grew 37% to $409 million.

RPRX 2021 Q1 Earnings Results (royaltypharma.com)

この部分が重要のようです

調整後の現金収入(1)は37%増の5億2400万ドル。

調整後のキャッシュフロー(2)は37%増の4億900万ドルとなりました。

2021年8月11日 2Q決算発表 ACR+3% ACF+16%

$RPRX

— 𝐓🇺🇸投資勉強中 (@dangerousteee) August 11, 2021

ロイヤリティファーマ

2021年2Q決算発表

Adjusted Cash Receipts=ACR+3%

Adjusted Cash Flow=ACF 16%増の4億2,900万ドルとなりました。

ガイダンス引上げ

Adjusted Cash Receipts to be between $2,080 million and $2,120 million,

2021年11月10日 3Q決算発表 ACR+24% ACF+12%

$RPRX

— 𝐓🇺🇸投資勉強中 (@dangerousteee) November 10, 2021

ロイヤリティファーマ

2021年Q3決算発表

Adjusted Cash Receipt+ 24% $587M

Adjusted Cash Flow+12% $441M

ACRは6四半期連続で2ケタ成長

2021年通年ガイダンス引上げ

ACR$2,110-$2,130M

(前回$2,080M-$2,120M)

コメント