ヌーホールディングス(ヌ-バンク)は中南米のフィンテック企業でクレジットカードを中心に幅広い金融サービスを提供する企業です。IPO目論見書F-1をまとめました。

本記事は情報の整理を目的としており、投資・その他の行動を勧誘する目的で作成したものではございません。投資の判断はご自身の意思と決定でお願いします。本記事の内容は主にIPO目論見書S-1をもとに作成していますが、翻訳における誤りや、具体的解釈の内容についての保証は致しかねます。

- ヌ-ホールディングス Nu Holdings (Nu Bank)NYSE:NU IPO目論見書F-1まとめ

- 日本での取り扱い証券会社:SBI証券・楽天証券・マネックス証券

- 上場予定日はいつ?株価は? NUのIPO公募価格、上場初値は?(価格:8-9ドル➡9ドルで値決め) (上場初値:11.25ドル)上場市場:NYSE 上場日:2021年12月9日

- 引受幹事企業:モルガンスタンレー、ゴールドマンサックス、シティグループ

- 経営者:David Vélez Osorno ダビド・ベレス・オソルノ

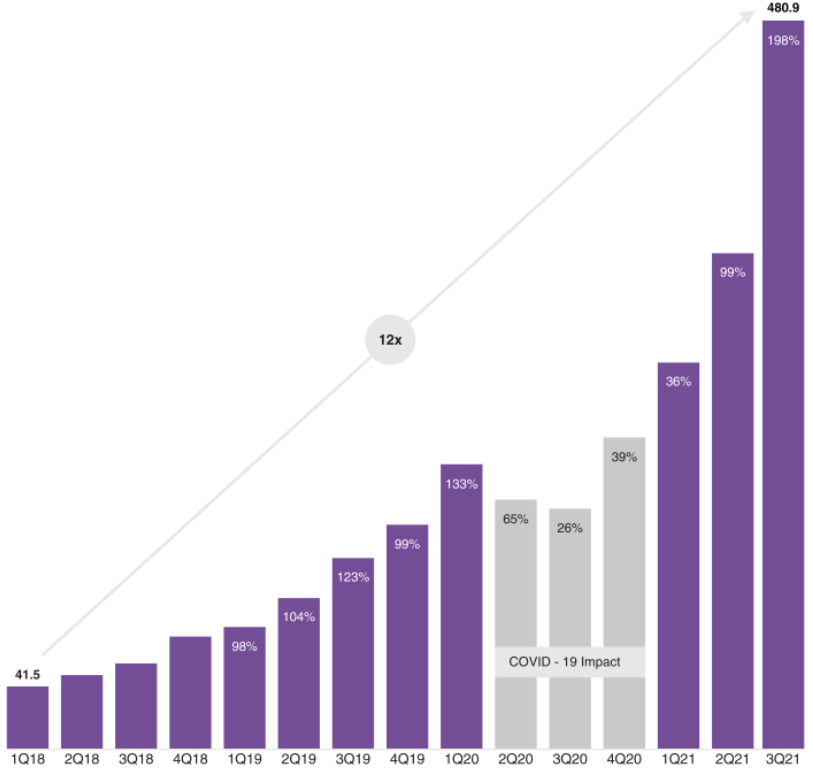

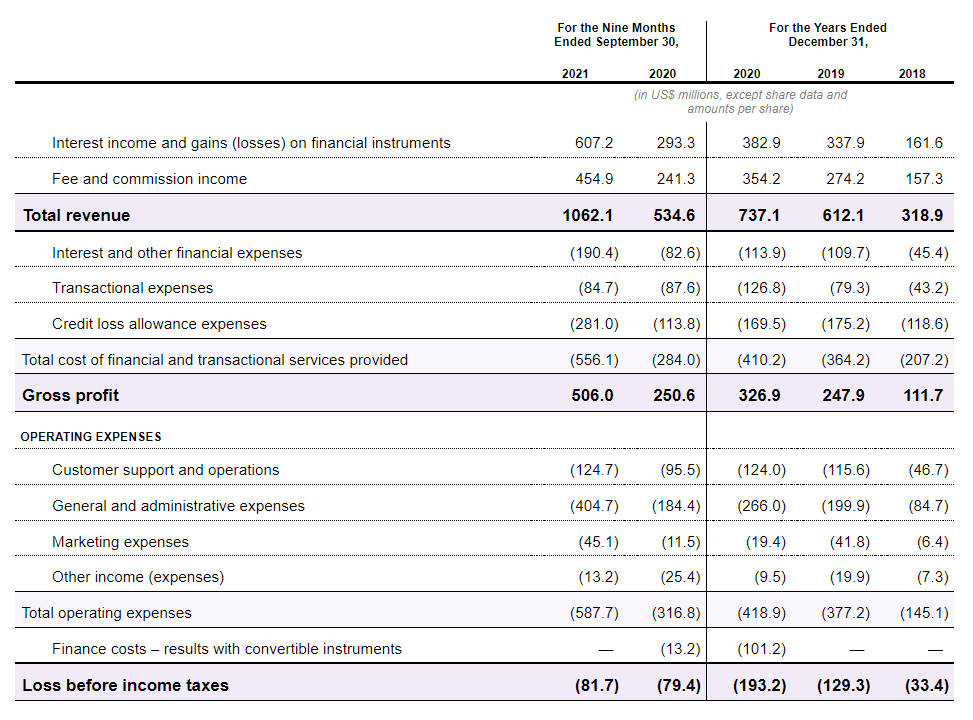

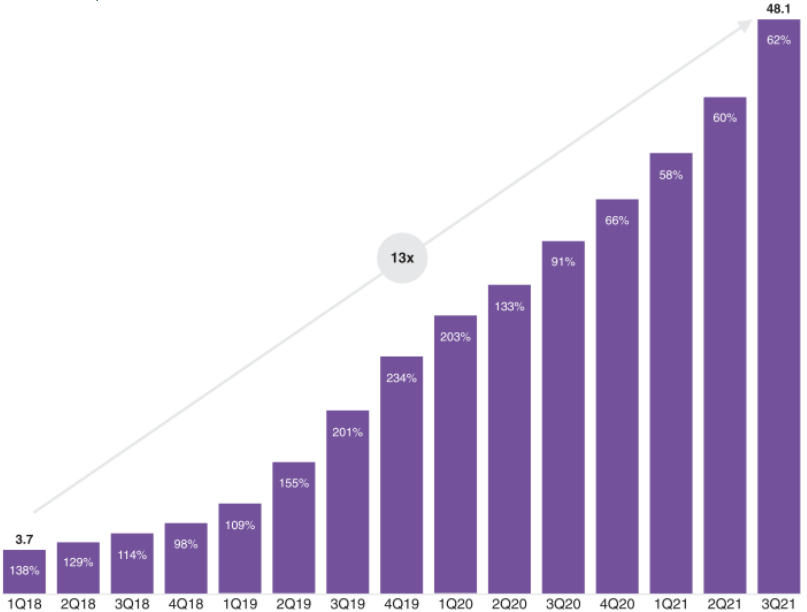

- 売上・利益 2021年9月末までの9か月間:売上高10.62億ドル(前年同期+98.6%)

- 何をしている会社?→中南米のデジタル銀行

- 市場機会 ラテンアメリカのリテール金融サービスのSAM…年率5%成長、 EコマースマーケットプレイスのGMV含むTAM…年率8%成長

- 商品・サービス

- 強み

- 顧客 ブラジル・メキシコ・コロンビアに4,810万人の顧客を有する

- 収益について

- 競合 消費者金融、投資、決済、保険の各分野での競争

- リスク要因 Risk factor

ヌ-ホールディングス Nu Holdings (Nu Bank)NYSE:NU IPO目論見書F-1まとめ

- 中南米のフィンテック企業。2013年設立。

- ブラジル・メキシコ・コロンビアに4,810万人の顧客を有する

- SNSなどを通じたオーガニックな顧客獲得。 40歳未満の顧客が70%以上、平均年齢は34歳

- NPS(Net Promoter Score)≒顧客満足ポイント 90ポイント以上

- 2021年9月時点、3年間でCAGR110%の顧客数の成長

日本での取り扱い証券会社:SBI証券・楽天証券・マネックス証券

SBI証券(12/9~取扱 )

楽天証券(12/9~取扱 )

マネックス証券(取り扱いあり)

DMM 株 (DMMドットコム証券)(不明)

リンクから口座開設できます。

必ずしもすべての証券会社が気になる銘柄を取り扱うわけでは無いです。複数の口座を持っておくことで、心配は減ります。

大手ネット証券会社は郵送不要で自宅からでも口座開設が可能です。

上場予定日はいつ?株価は? NUのIPO公募価格、上場初値は?(価格:8-9ドル➡9ドルで値決め) (上場初値:11.25ドル)上場市場:NYSE 上場日:2021年12月9日

9ドルで値決めし、12月9日は11.45ドルでオープン、10.33ドルでクローズしました。

引受幹事企業:モルガンスタンレー、ゴールドマンサックス、シティグループ

- モルガンスタンレー

- ゴールドマンサックス

- シティグループ

が引き受け代理人を務めます。

経営者:David Vélez Osorno ダビド・ベレス・オソルノ

ダビド・ベレス・オソルノ(40)創業株主・取締役会の会長・最高経営責任者

2013年にNuを設立する前は、2011年1月から2013年3月までセコイア・キャピタル社のパートナーとして、同社のラテンアメリカ投資グループを担当していました。

セコイア以前は、ゴールドマン・サックス、モルガン・スタンレー、ジェネラル・アトランティックで、投資銀行業務とグロース・エクイティに従事していました。

スタンフォード大学で経営科学・工学の学士号と経営学の修士号を取得しています。

売上・利益 2021年9月末までの9か月間:売上高10.62億ドル(前年同期+98.6%)

2021年9月30日で終えた9か月間では売上高10.62億ドル(前年同期+98.6%)

Gross profit(粗利額)が 5.06億ドル(前年同期+101.9%)

と成長しています。

何をしている会社?→中南米のデジタル銀行

このStrainerさんの動画を見ていただくとわかりやすいと思います。

「F-1」=「アメリカにとって外国版のS-1」が示すように南米の企業なので、ホームページもポルトガル語(たぶん)のため、正直全く分からないです笑

が、いちおうGoogle翻訳なのであらかたの意味を解読することは可能かと思います。

2014年には、ブラジルで初の製品「Nuクレジットカード」を発売しました。

多様性を重視する企業文化で、世界中から優れた人材を集めてチームを構成しています。

それぞれの多様な経験、好み、考え方を活かして、地域の市場に貢献しています。私たちは多様性を認め、私たちがサービスを提供するコミュニティに匹敵する包括的な職場を作ることの重要性を評価しており、それがイノベーションの重要な原動力になると考えています。

2021年9月30日現在、ブラジルの従業員のうち、32.3%が黒人または褐色、44.4%が女性、26.9%がLGBTQIA+(レズビアン、バイセクシュアル、ゲイ、トランスジェンダー、トゥースピリット、クィア、クエスチョニング、インターセックス、アセクシャル、ノンバイナリー、ジェンダーノンコンフォーミング、ノンヘテロノーマティブ)と自認しており、指導的立場にある従業員の61.3%が代表的でないグループの出身者であると自認しています。

2021年9月30日現在、社員の約76%がニュー スキンの株式を保有しているか、株式ベースの報奨制度を利用しています。

市場機会 ラテンアメリカのリテール金融サービスのSAM…年率5%成長、 EコマースマーケットプレイスのGMV含むTAM…年率8%成長

SAM(サービス可能市場)は2020年~2025年で年率5%成長が見込まれる

ラテンアメリカは、2020年12月31日現在の総人口が6億5,200万人、世界銀行によると2020年のGDPが4兆5,000億米ドルに達する、広大でダイナミックな地域です。私たちは現在、ブラジル、メキシコ、コロンビアで事業を展開していますが、これらの国々は、この地域の人口とGDPのそれぞれ60%と61%を占めています。

SAM(サービス可能市場)には、Nuが現在ブラジルで展開しているリテール金融サービスが含まれており、以下の収益が含まれます。

リテール・クレジット(給与所得者向け個人クレジット、中小企業向けクレジット、オートローン、無担保個人クレジット、クレジット・カード・リボルビング、クレジット・カード・ファイナンス、その他を含む):資金調達コストとクレジット・チャージを差し引いた金利収入と定義。

ペイメント:プリペイド、デビット、クレジットのインターチェンジ・フィーと定義。

投資:証券会社、個人年金、預貯金、投資ファンドからの手数料と定義。

保険仲介業:生命保険および損害保険商品の販売による手数料

オリバー・ワイマン・レポートによると、リテール金融サービスの潜在的な収益は、2020年に990億米ドルに達し、2025年には年率5%で1,260億米ドルに成長すると予測されています。Nuの2020年12月期の売上高7億3,700万米ドルと2021年9月30日までの12ヶ月間の売上高19億米ドルは、いずれもこのSAMの約1%を占めており、今後の巨大な機会を示しています

NTSAM(Near-Term SAM)には、ブラジルに加えて、最近参入したメキシコとコロンビアが含まれます。オリバー・ワイマン・レポートによると、リテール金融サービスのNTSAMは、2020年には1,290億米ドルに達し、2025年には年率7%で1,770億米ドルまで成長すると予測されています。

TAMは、ラテンアメリカ全体の潜在的な機会の総計を表しています。これには、Eコマースマーケットプレイスの商品総量から得られるテイクレートフィーと定義されるマーケットプレイス収入も含まれます。オリバー・ワイマン・レポートによると、リテール金融サービスとマーケットプレイスの収益機会は、2020年には1,860億米ドルに達し、2025年には年率8%で2,690億米ドルに成長すると予測されています。

オリバー・ワイマン・レポートによると、2020年のリテール金融サービスのレベニュープールのうち、個人向けリテールクレジットと中小企業向けクレジットが約75%を占めており、2020年から2025年までのCAGRは6%と予測されています。この分野は、Nuの優れた引受能力、低い顧客獲得コスト、豊富な資金力などにより、Nuが強い競争力を持っていると考えています。この収益プールのうち、カード、投資、保険仲介、マーケットプレイスで構成される手数料部分は25%を占め、2020年から2025年までの年平均成長率は11%と予測されています。

オリバー・ワイマン・レポートによると、ブラジルにおけるデジタルバンクおよびフィンテックに起因するリテールクレジット残高のシェアは、2017年12月から2020年12月の間に、2.0%から4.6%へと2倍以上に増加し、2025年には13.0%まで上昇すると予測されています。

入手可能なデータの分析によると、2021年7月中、ブラジルではバンキングアプリのダウンロード数が2,700万件を超え、そのうち66%がデジタルバンクやフィンテックに起因するもので、既存の銀行は25%でした。この構成比は一貫してデジタルバンクとフィンテックへのシフトが進んでおり、過去3年間でデジタルバンクとフィンテックのシェアは倍増しています。

ブラジルのPIXやメキシコのCoDiなどの即時決済ソリューションの開始を含む技術革新が、電子決済量の持続的な成長につながると考えています。GSMA(Global System for Mobile Communications)によると、ラテンアメリカでは2025年にスマートフォンの普及率が80%に達すると予想されており、テクノロジー・インクルージョンがさらに促進されると考えています。オリバー・ワイマン・レポートによると、ブラジルのクレジットカード、デビットカード、プリペイドカードの購入額は、2020年の3,860億米ドルから2025年には6,980億米ドル(2.0兆レアルから3.6兆レアル、固定為替レート5.16を使用)に成長し、年平均成長率は13%になると予測されています。また、メキシコでは、クレジットカード、デビットカード、プリペイドカードによる購入額が、2020年の1,280億米ドルから2025年には2,330億米ドルに増加し、年平均成長率は13%になると予想しています。

オリバー・ワイマン・レポートによると、2018年から2020年にかけて、銀行が運用するリテール投資資産のシェアは93%から81%に減少しました。当社は、消費者に直接販売する独立系ブローカーが採用する優れた顧客体験と低コストでオープンなプラットフォームの販売モデルは、今後も市場シェアを拡大していくと考えています。また、金融教育水準の向上、中間層の拡大、金利の低下などにより、ブラジルの個人投資家は貯蓄型商品から株式などの高利回りの投資へとシフトしていると考えています。

大規模な労働力とレガシーシステムを持つ銀行など高コストな既存システムが中心の南米の金融システムには改善余地あり

2020年12月現在の各中央銀行によると、ブラジル、メキシコ、コロンビアの各銀行の5大銀行は、各市場における融資、預金、および銀行収入全体の70%から85%を支配しており、ほとんどの先進国市場よりも大幅に高いです。

利用可能なデータの分析によると、2021年7月のブラジルでは2,700万件以上の銀行アプリがダウンロードされ、そのうち66%がデジタル銀行とFinTechsに起因していましたが、現在の銀行では25%でした。このミックスは一貫してデジタル銀行とフィンテックにシフトしており、デジタル銀行とフィンテックは過去3年間でシェアを倍増させました。

サービス提供のための高いコスト – ブラジル、メキシコ、コロンビアの既存銀行は、大規模な労働力とレガシーシステムに支えられた、広大でコストのかかる支店流通ネットワークを持っています。例えば、ブラジルの既存銀行5社は、それぞれ2,000から5,000の支店を持ち、約8万人の従業員を抱えています。このようなレガシーなインフラのために、既存企業は利益率の高い商品を販売する一方で、人口の多くが金融システムから排除されているため、サービス提供にかかるコストが高くなっていると考えています。ブラジルでは、公開されている財務諸表に基づいて、既存事業者のサービス提供コストおよび有効顧客1人当たりの一般管理費を約85%削減していると推定しています。この推定に基づき、2021年6月30日に終了した6ヵ月間において、既存事業者の有効顧客1人当たりの平均月額サービス提供コストおよび一般管理費は約15.7米ドルでした。

ラテンアメリカの銀行セクターは、依然として大幅に浸透していません。このような低水準の金融包摂の主な理由として、金融サービスにかかるコストが法外に高いことが挙げられます。米州開発銀行(IDB)の調査によると、銀行口座を持っていない理由として最も多く挙げられているのは、口座の開設や維持に費用がかかりすぎることです。世界銀行によると、ブラジルでは、2017年時点で15歳以上の人口1億6900万人のうち30.0%が銀行口座を持っていません。世界銀行によると、コロンビアとメキシコでは、2017年時点で15歳以上の人口4,000万人のうち55.1%、9,600万人のうち64.6%が銀行口座を持たない人口となっています。世界銀行によると、これらの3カ国を合わせると、銀行口座を持たない成人は1億3400万人に上ります。さらに、IMFのデータによると、ラテンアメリカ経済圏の家計負債総額は、2019年のGDPの平均5%から30%であるのに対し、米国、西ヨーロッパ、日本の先進経済圏では55%から80%となっています。最後に、2017年の世界銀行のデータによると、ブラジル、コロンビア、メキシコのクレジットカードの普及率は、15歳以上の人口のそれぞれ27.0%、13.9%、9.5%であるのに対し、米国では65.6%、英国では65.4%となっています。

商品・サービス

「Nuクレジット・デビットカード」

当社の主力商品で2014年に発売された当社の第一弾商品です。100%デジタル対応のMastercardブランドの国際カードで、クレジットカードとデビットカードの両方の機能を備えています。

以下のような特徴があります。

手数料や年金の支払いが不要WhatsApp Pay(デビットカードのみ)、Android Pay、Apple Payに対応

全世界で3,000万以上の加盟店で利用可能

カードのブロック・ブロック解除、与信限度額の管理、請求書の支払期日など、モバイルアプリを幅広くコントロールし、完全なデジタル体験を提供

早期分割払いの割引サービス

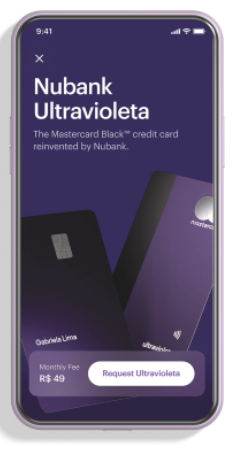

Ultravioletクレジット/デビットカード

裕福層向けで月額49レアル=9ドルにて利用可能。2021年発売

以下のような特徴があります。

ブラジルの銀行間預金金利の200%に相当する1%のキャッシュバックを、マイルへの交換、投資、NuAccountsへの送金などでご利用いただけます。

Mastercard Blackの全特典(特定の商品に対する保険、VIP空港ラウンジの利用など

NuInvest限定商品へのアクセス

ほかにも24時間365日対応、手数料無料のモバイルペイメンツや、Nuショッピング(アプリを通じてECで商品、サービスの購入をする)、個人間の送金、投資口座、無担保ローン、バイナウ・ペイレイター・・・など、様々な記入さーぶすを提供しています。

強み

事業はブラジルの100%の自治体に及んでいます。2021年9月30日時点で、約510万人に初めてのクレジットカードまたは銀行口座を提供したと推定しています。このようなアクセスにより、社内調査データによると、67%以上のお客様が当社の金融サービスを利用したことで経済的な自立ができたと回答し、80%のお客様が当社のクレジット商品を利用した結果、予期せぬ経済的問題を克服できたと回答しています。

市場とリーダーとしての大きな優位性

過去8年間で、私たちは世界最大級の規模と影響力を持ち、信頼されるテクノロジー企業を築いてきたと確信しています。この特権的なリーダーシップポジションは、以下のようないくつかの重要な優位性をもたらします。

世界最大級のデジタル・バンキング・プラットフォーム – 2021年9月30日現在、ブラジル、メキシコ、コロンビアに4,810万人の顧客を擁する世界最大級のデジタル・バンキング・プラットフォーム(顧客数ベース)を構築したと考えています。

ファースト・ムーバー・アドバンテージ

当社は、ラテンアメリカで最初のデジタル・ネイティブ・バンキング・プラットフォームであり、世界的に見てもデジタル金融サービスの先駆者です。ブラジルのデジタルバンキングにおいては、顧客数で誰もが認めるリーダーに到達しており、ラテンアメリカの他の国でも徐々にリーダーシップを発揮しています。2020年初頭にメキシコで事業を開始してから2年足らずで、メキシコ中央銀行の他の発行体のデータに基づく2021年7月および8月のカード発行枚数で、バンコ・アステカ、サンタンデール・メキシコ、HSBC、バンコッペル、バナメックスといった老舗の既存プレーヤーを超えて、すでにメキシコでトップのクレジットカード発行体になったと考えています。ブラジルの既存銀行の有効リテール顧客1人当たりの月間平均収益は、2021年1-6月期に当社の約10倍になったと推定しています。

信頼と認知度の高いグローバルブランド

当社は、デジタルサービスやテクノロジーの分野で、世界的に認知されたブランドと市場での地位を確立しています。これにより、信頼と製品の認知度が高まり、顧客基盤の急速な拡大、顧客の維持、製品の普及促進に貢献しています。2021年には、「TIME 100 Most Influential Companies」、「CNBC Disruptor 50」、「Euromoney」の「Latin America’s Best Digital Bank」、「Pymnts.com」の「No.1 Digital Banking App」に選ばれています。

ワールドクラスの人材

私たちは、世界有数のテクノロジー企業や金融サービス企業から、技術開発、データサイエンス、プロダクトデザイン、マーケティング、信用引受、経営管理、企業戦略、人事などの分野で深い専門知識と新しいアイデアをもたらした、非常に優秀な社員を集めています。当社の従業員は、当社のミッションに賛同し、オーナーシップ精神を持っています。2021年9月30日現在、従業員の約76%が、ニューズの株式を所有しているか、株式ベースのインセンティブ・アワードを保有しています。

低い運用コスト

当社は、ビジネスの4つの主要分野において低コストモデルで運営しています。(1)買収コストの低減、(2)サービス提供コストの低減、(3)リスクコストの低減、(4)資金調達コストの低減。当社は、事業を展開している各国において、金融サービス業界で最も低コストのプロバイダーの一つになったと考えています。

効果的な査定と価格設定

当社は、独自のデータと高度な NuX クレジットエンジンを使用することで、市場で 100 年以上にわたり消費者に融資を行ってきた既存の銀行よりも効果的に顧客を査定し、信用リスクを管理しており、詐欺の発生率も低くなっています。その結果、2021年9月30日時点でのクレジットカードの90日延滞率は3.3%となり、ブラジル中央銀行の報告書によると、業界平均の4.8%よりも約31%低くなっています。

SNSを通じたマーケティング

2021年9月30日現在、当社は主要なプラットフォームにおいて強力なソーシャル・メディア・プレゼンスを維持しており、約960万人のフォロワーと4,400万インプレッション(任意の月に当社の投稿、ストーリー、ビデオ、ライブビデオが当社以外のアカウントによって画面上に表示された回数と定義されます。

各種SNSアカウント:

TikTok oficial de Nubank (@nubank) TikTok

顧客 ブラジル・メキシコ・コロンビアに4,810万人の顧客を有する

2021年9月30日現在、ブラジル、メキシコ、コロンビアに4,810万人の顧客を擁する世界最大級のデジタル・バンキング・プラットフォーム(顧客数ベース)を構築したと考えています。

顧客がより多くの資産を蓄積し、新たな人生の節目を迎えるにつれて、多様な金融サービスに対するニーズが高まる可能性があります。当社は現在、幅広い年齢層の顧客にサービスを提供していますが、特に若い顧客が多く、2021年9月30日現在、40歳未満の顧客が70%以上、平均年齢は34歳となっており、経済的な旅の初期段階にあるお客さまと一緒に成長する機会を提供しています。最年少の顧客(20~24歳)は、今後10年間で実質収入が約70%増加すると考えています。

収益について

2021年9月30日に終了した9ヵ月間では、クレジットカードに関連するインターチェンジフィーと金利は、当社の収益のそれぞれ30%と23%を占めています 。

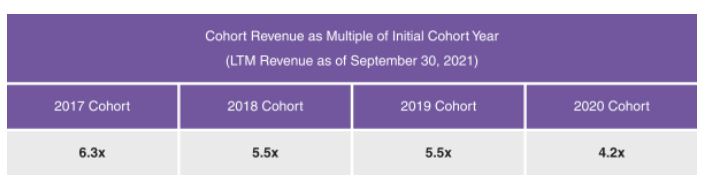

この表は、すべてのコホートが最初の年からの収益の純拡大を示し、古いコホートが複数年にわたって最も拡大していることを示しています。私たちは、この措置を、時間の経過とともに毎年恒例のコホートで、あらゆる解約の純額の拡大を追跡する方法として見ています。私たちは、古いコホートであっても、複数の拡張機会が残っていると考えています。

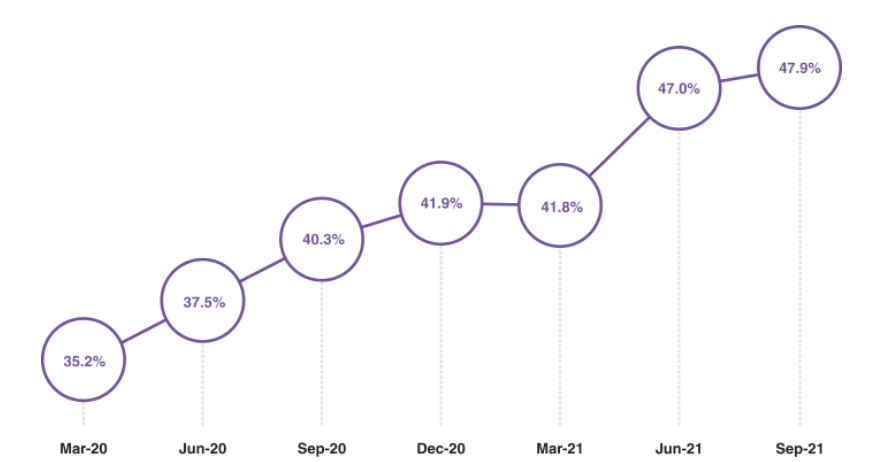

DAUs/MAUs(月間アクティブユーザーに占める日韓ユーザー割合)過去28日間の平均値は上昇しています。

単一のモバイルアプリを通じてシームレスに接続された追加の製品やサービスを導入し、お客様のライフスタイルに不可欠な部分になったと考えています。多くのお客様がNuモバイルアプリケーションと頻繁にやり取りしており、エンゲージメントレベルは主要なソーシャルメディアプラットフォームと似ていると考えています。

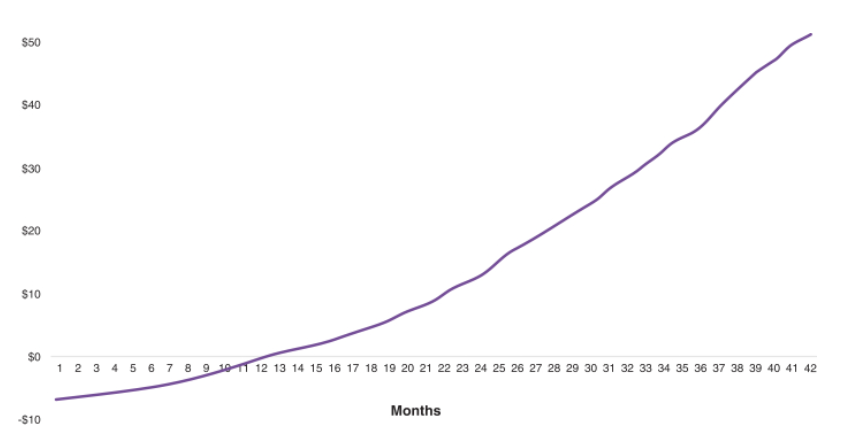

累積貢献マージンから顧客獲得コストを控除したグラフです。

$0のところで顧客コストが利益と相殺されており、1顧客が12か月利用することで、顧客あたりの黒字化がなされる状態です。

競合 消費者金融、投資、決済、保険の各分野での競争

消費者金融、投資、決済、保険の各分野で競争にさらされています。ブラジルの消費者金融分野における主な競合他社には、Itaú Unibanco S.A.、Banco Bradesco S.A.、Banco Santander S.A.、Banco Caixa Econômica Federal S.A.、Banco do Brasil S.A.などがあります。 ブラジルの投資分野では、消費者金融分野の競合他社に加え、Banco BTG Pactual S.A.、Banco Inter S.A.、XP Inc.などがあります。ブラジルの決済分野では、消費者金融分野の競合他社に加え、Banco BTG Pactual S.A.、Banco Inter S.A.、XP Inc. ブラジルの決済分野では、消費者金融や投資分野の競合他社に加え、MercadoPago.com Representações Ltda.、PicPay Serviços S.A.、PagSeguro Digital Ltd.、StoneCo Ltd.などとの競争にさらされています。

リスク要因 Risk factor

リスク要因にはいろいろなことが書かれていますが、個人的に気になった点をいくつか記載します。

リスク要因①貸付ポートフォリオの信用力が低下した場合、ECL引当金が損失をカバーするのに不十分となるリスク

当 社の貸付ポートフォリオの信用力が低下し、ECL引当金が損失をカバーするのに不十分となる可能性があり、これは当社の事業、財務状況、業績に重大な悪影響を及ぼします。

信用度の変化や取引先からの返済額の回収可能性に起因するリスクは、当社の事業の多くの側面に内在しており、特に顧客向けクレジットカード事業および貸付事業に顕著です。不良債権の報告額は、ローンポートフォリオ全体の増加にともない、将来的に絶対額ベースで増加することが予想されますが、その信用力は予想以上に低下する可能性があります。また、債務者や取引先の信用力の低下、あるいは当 社が事業を行っている市場の全般的な経済状況の悪化など、当社がコントロールできない要因により、報告された 不良債権の金額が増加する可能性があります。

リスク要因② クレジットカード事業での損失、販売の縮小が発生した場合のリスク

当社はこれまで収益の大部分をクレジットカード事業から得ており、クレジットカード事業の損失もしくは大幅な縮小、またはクレジットカード事業以外の収益源の拡大・多様化に成功しなかった場合、当社の事業、財務状況および業績に悪影響を及ぼす可能性があります。

当社のコンシューマ・テクノロジー・プラットフォームの商業的成功は、クレジットカード事業の成功に一部依存しており、今後も依存し続ける可能性があります。当社はこれまで、収入の大部分を(i)顧客が Nu のクレジットカードを使用して購入した際に徴収するインターチェンジフィー、(ii)顧客が Nu のクレジットカードの残高を融資またはリボルビングする際に受け取る金利、から得てきました。2021年9月30日に終了した9ヵ月間では、クレジットカードに関連するインターチェンジフィーと金利は、当社の収益のそれぞれ30%と23%を占めています(2020年9月30日に終了した9ヵ月間では32%と32%)。当社は、一連の製品やサービスの拡大に伴い、将来的に収益の集中度が低下すると予想していますが、新製品や地域の多様化などの収益源の多様化に向けた取り組みが成功せず、クレジットカード関連収益への依存度が高まる可能性があります。さらに、顧客喪失、規制・法律の変更などにより、当社がクレジットカード事業の全部または大部分を失うことになれば、当社の収益は大きく損なわれます。特に、当社が徴収するインターチェンジフィーや金利が規制当局によって上限設定された場合(または、規制当局による上限設定が既に存在する市場においては、その上限が引き下げられた場合)、当社の収益は損なわれるでしょう。

リスク要因③当社は事業活動において第三者のサービス・プロバイダーに依存しており、第三者のサービス・プロバイダーの障害が発生した場合には、当社の事業活動が妨げられる可能性があります。

当社は、決済、クレジットカード取引処理、バックオフィスおよびビジネスプロセスサポート、情報技術の生産およびサポート、インターネット接続、ネットワークアクセス、クラウドコンピューティングなど、当社の事業において多数の第三者サービスプロバイダーを利用しています。例えば、クレジットカードおよびデビットカード(プリペイドカード)の取引承認はMastercardが提供しています。また、インフラサービスおよびブラジル全国金融システムネットワーク(RSFN)への接続は、データセンターおよびリンクプロバイダーであるRede de Telecomunicações para o Mercado Ltda.(RTM)のインフラに依存しています。また、クラウドのデータ処理およびストレージサービス、ならびにデータセンターのインフラサービスは、いずれも第三者サービスプロバイダーによって提供されています。第三者のサービス・プロバイダーが障害を起こした場合、当社は顧客に契約上のサービスを適時に提供できない可能性があります。

リスク要因④

リスク要因⑤

リスク要因⑥

S-1をみて、個人的に気になった点

クレジットカードをベースとした、日本でいう「楽天」に近いのかな、と思っています(楽天の場合はECで有名でクレカや銀行サービスも行っている、という印象です)

入り口が「楽天カード」=「Nuクレジット・デビットカード」で、その他の金融サービスを提供するフィンテック企業、という意味です。

SNSを使って金融機関がファンを増やす、というのもフィンテックらしく既存金融との差別化が図れているのではと思います。

私自身いまでもレガシーの銀行➡ネット銀行に変えた後のサクサク感・爽快感は間違いなくあり、その他サービスの利用も増えた、と認識しています。住信SBIネット銀行➡SBI証券や、楽天経済圏の活用、というのは便利で、Nuもそういう感じでファンを増やしていけるかというのがポイントかと思います。

懸念点として今この記事を書いている2021年の12月1日時点では結構フィンテックの過熱感が市場から失われてきているように思えます。

アメリカNo1のBNPL、affirm

モダンカードのイシュワー、Marqueta

AIで融資を行う、Upstart

客にとって便利であることは重要だと思いますが、今後の成長と、同時に銘柄としての人気・魅力・ブームについても考える必要がありそうだと感じています。

コメント