UIpathはRPAプラットフォームのグローバルリーディングカンパニーです。IPO目論見書S-1をまとめました。

本記事は情報の整理を目的としており、投資・その他の行動を勧誘する目的で作成したものではございません。投資の判断はご自身の意思と決定でお願いします。本記事の内容は主にIPO目論見書S-1をもとに作成していますが、翻訳における誤りや、具体的解釈の内容についての保証は致しかねます。

UIPath・PATH IPO目論見書 S-1まとめ 注目のIPO銘柄

- RPAプラットフォーム、使い勝手の良いロボットによるプロセスの自動化で業界をリード

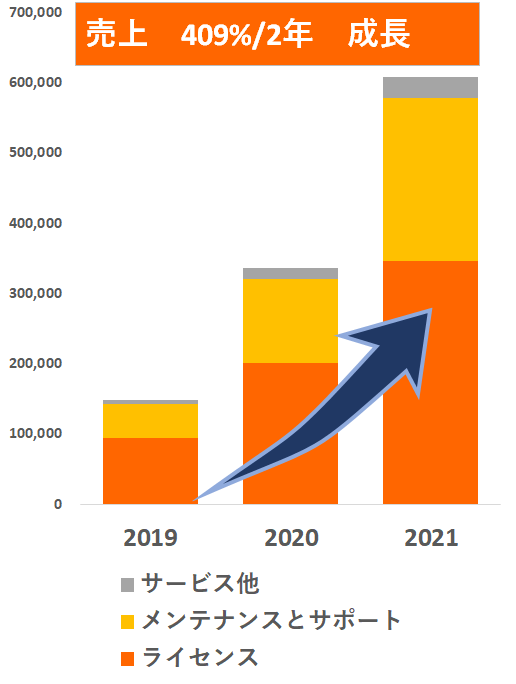

- 売上2年で400%超の成長

- NRR 145%

UiPathの日本での取り扱い証券会社:(SBI証券・楽天証券・マネックス証券)

SBI証券(取り扱いあり)

楽天証券(上場初日~取り扱い開始)マネックス証券上場初日~取り扱い開始)

DMM 株 (DMMドットコム証券)(不明)

リンクから口座開設できます。

必ずしもすべての証券会社が気になる銘柄を取り扱うわけでは無いです。複数の口座を持っておくことで、心配は減ります。

PATH UiPath上場予定日はいつ?株価は? IPO公募価格、上場初値は?(公募価格:43ドル-50ドル→52ドル-54ドル→56ドル) (上場初値:確認中)上場市場:NYSE 上場日:2021年4月21日

確認中です。ティッカーはPATHでNYSEに上場です。

現在56ドルの公募価格です。

65.5ドルでオープンし、69ドルで引けました。公募価格の56ドルを上回る64~71ドルの間で推移しました。

幹事企業:モルガンスタンレー、JPモルガン

- モルガンスタンレー

- JPモルガン

- バンクオブアメリカセキュリティズ

- クレディスイス

- バークレイズ

- ウエルスファーゴ

などです

経営者:ダニエル・ディーンズ

Daniel Dines ダニエル・ディーンズ

- 共同設立者

- 2005年10月~最高経営責任者および取締役会会長

- UiPath設立以前は、マイクロソフト社でソフトウェア開発エンジニア

- ブカレスト大学で修士号を取得

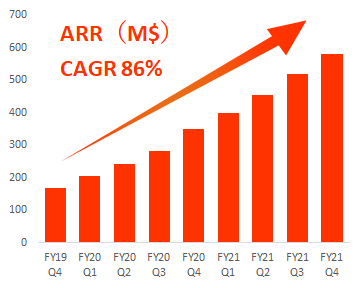

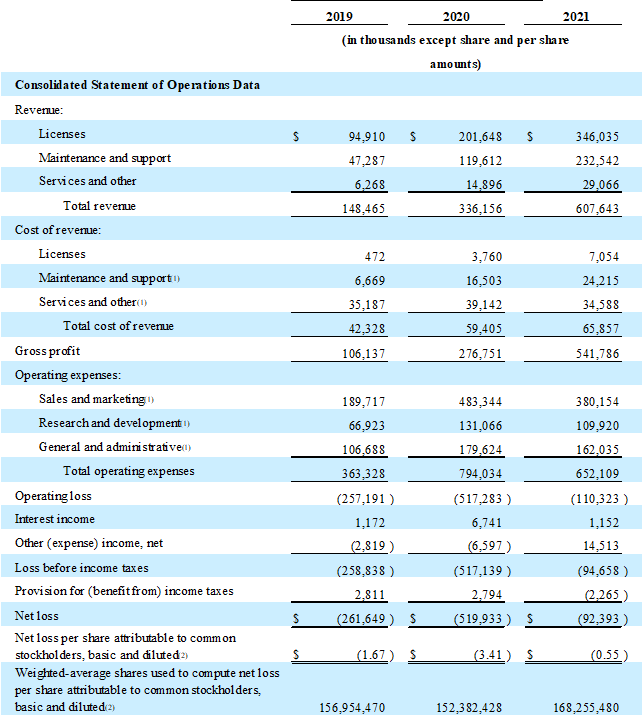

売上・ARR・NRRなど

2020年1月31日→2021年1月31日に終了した会計年度にて

- ARR3億5,140万ドル→5億8,040万ドル(+65%)

- 収益3億3,620万ドル→6億760万ドル(+81%)

- 営業キャッシュ・フロー△3億5,940万ドル→2,920万ドル

- NRR 145%

※ARRとは…Annual Recurring Revenueで、「売り上げのうち毎月決まって発生するもの」です。初期費用や追加購入費用、コンサルティング費用を除いた継続的な売上です。サブスクリプション型であればいわゆる「月会費」や「年会費」による売り上げとみていいです。ただし、後述しますが確定した「売上」とは異なる見込みの金額である点は注意が必要です

※NRRとは…Net(Revenue)Retention Rateの略。既存顧客の売り上げ成長率。NRR=100%が前年並みを示す。SaaS企業の中央値は117%と言われる

参考:NRR(売上継続率)とは 意味/解説 – シマウマ用語集 (makitani.net)

何をしている会社?→

この動画でのあいおいニッセイ同和損害保険様の事例が日本語かつ分かりやすいです。

ホームページではほかにもRPAについて説明していますが、私の理解では

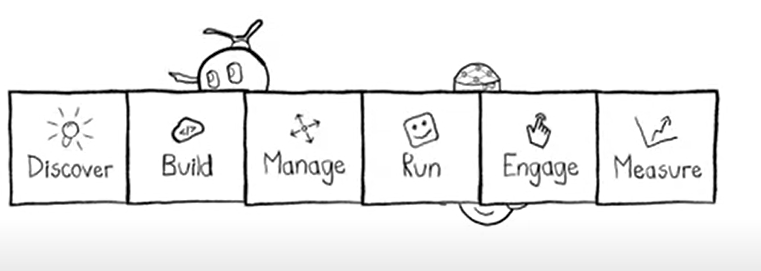

単純で反復的な作業をロボット(実際上のようなかわいいロボットではないですが)が行い、例外的なものを人間が処理する。

という考えのもと、繰り返される業務を「発見」→プロセスの「構築」→企業向けに「管理・導入・最適化」→ロボットによる「実行」→人とロボットの「協働」により業務の効率化、高度化を図ります。

- コンピュータビジョンとAIを活用して、ロボットが人間の行動をエミュレート(真似)し、特定のビジネスプロセスを実行する権限を与え、従業員が特定の手動および平凡なタスクを実行する必要を排除します。

- 単純作業をAIに任せることで導入した企業の従業員はより付加価値の高い作業に集中することができます。

- 組織の基盤となるテクノロジーインフラストラクチャを大幅に変更することなく、従来のITシステムやオンプレミスアプリケーションから新しいクラウドネイティブのインフラストラクチャやアプリケーションに至るまで、ビジネスプロセスをシームレスに自動化できます。

S-1ではなく企業のホームページで見てみましたが、こちらのページでマンガを交えてRPAについて解説していますので更に興味のある方はご覧いただくと理解が深まります。

市場機会

- インターナショナル・データ・コーポレーション(IDC)が2020年末までに170億ドルの価値と見積もったインテリジェント・プロセス・オートメーションの市場に対応。2024年末までに4年間の複合年間成長率は約16%から300億ドルに達する予想

- 完全自動化も視野に入れると、市場は600億ドルを超えると見積もっている

- ベイン&カンパニーのレポート「コスト削減を超えて:オートメーションによるビジネスの再発明」の見積もりによると、より広範な機能と技術を組み込むことで自動化プラットフォームの拡大により、自動化ソフトウェアのアドレス可能な市場の規模は約650億ドルに増加

→希望的にみると最大600億ドル程度の市場規模を持つ可能性のある分野です

商品・サービス UiPathの強みは

たとえば保険金請求において、

人間4人→月に5,300件のクレーム処理だったところを

人間4人+ロボット4体で27,000件の処理が可能になりました。

例えば仕事をするうえでメールを開く、確認する、ミスがないかチェックするというような単純作業は発生しがちですが、ロボットの方が正確でスピードも出せる業務を負担し、複雑な分類項目のみ人間が行うという協業をすることで、上記のような効率化が図れます。

日本の事例も紹介されており、三井住友銀行(SMBCグループ)が日常的なタスクから従業員を解放するためにUiPathを選択しました。2019年12月31日時点で、プロジェクト開始から350万時間を節約しました。

※S-1を見るだけでは具体的に他社と比べてどの程度優れているというような強みが分かりませんでした。別途以下のサイトが非常に丁寧&わかりやすかったのでリンクを貼らせていただきます。

世界シェアナンバーワン!日本でも人気のRPAツール「UiPath」の導入事例 (ai-products.net)

超カンタンに述べるとRPA開発にはストレスがかかり、ある程度知識のある社員でも導入が困難な場合があるが、UiPathのソフトは使い勝手が良いということ、専門知識なしでもプログラミングできることなどが強み・メリットのようです。

顧客

- 2020年1月31日時点 フォーチュン10の80%、フォーチュン・グローバル500の61%を含む6,009社の顧客

- 2021年1月31日現在、フォーチュン10の80%、フォーチュン・グローバル500の63%を含む7,968社の顧客

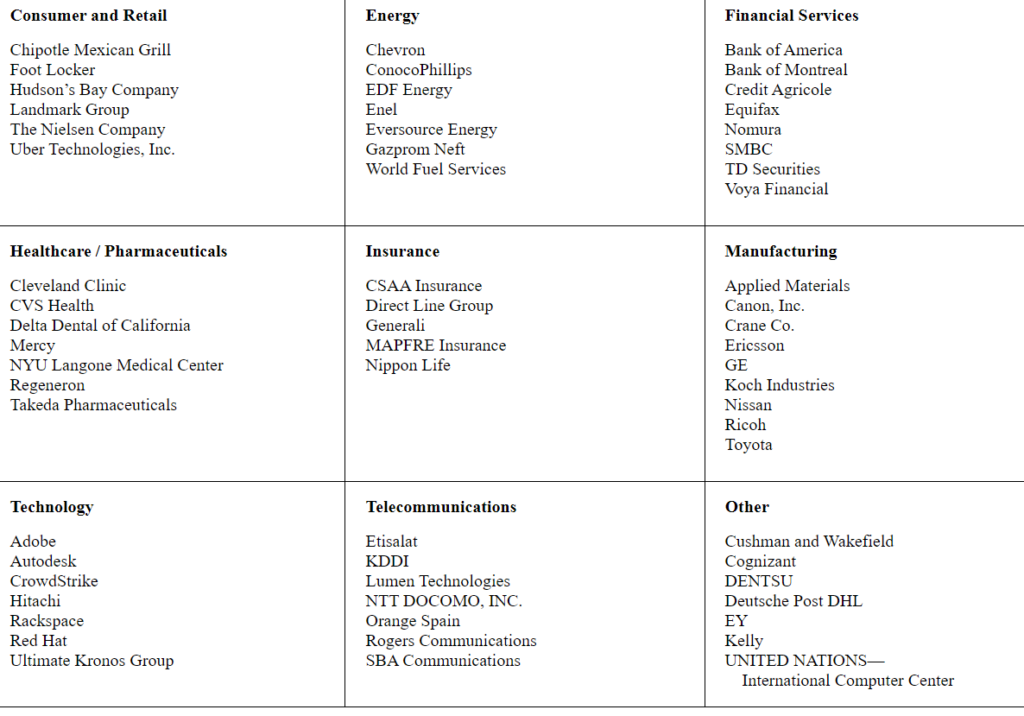

- アドビ、アプライドマテリアルズ、シェブロン、チポトレメキシカングリル、クラウドストライク、CVSヘルス、ドイツポストDHL、EY、ジェネラリ、KDDI、SBAコミュニケーションズ、ウーバーテクノロジーズ社を含む様々な業界にまたがった顧客

- 日本でも野村ホールディングス、SMBC、日本生命、日産、リコー、武田薬品、日立製作所、KDDI、NTTDocomo、電通などが採用

収益モデル

無料トライアルなどで推奨ののち、ライセンス付与、メンテナンス、サービス費用などで収益を上げます。

主な収益となるライセンス(=ソフトウェア使用権の提供)については期間ライセンスと、無期限の永久ライセンスが存在します。

競合

リスク要因に記載しますが、多数の競合が存在します。

リスク要因 Risk factor

リスク要因にはいろいろなことが書かれていますが、個人的に気になった点をいくつか記載します。

競合リスク リスク要因①

RPAやその他の自動化ソリューションを提供する企業が競合です。

- APPNアピアンコーポレーション(アメリカ・ノーコード・ローコード)

- オートメーション・エニウェア(アメリカ・RPA)

- ブループリズム(イギリス・RPA)

- Celonis(セロニス・ドイツ SAPのグローバルパートナー。)

- EdgeVerve Systems Limited(INFY インフォシスの子会社)

- Kofax Inc(コファック TBAトーマブラボーの子会社)

- Kyron Systems Inc.(クライオンシステムズ)

- Microsoft Corporation

- NICE LTD(ナイス イスラエル)

- NTT (日本)

- Pegasystems Inc

- WorkFusion, Inc.など

を直接的な競合として挙げています。

RPAや業務効率化に関連する企業は非常に多いように感じます。

プロセスマイニングからRPAまで─SAPがビジネスプロセス最適化製品ラインを拡充 | IT Leaders (impress.co.jp)

上位顧客集中リスク リスク要因②

売上と ARR のかなりの部分を売上から上位 10% がお客様に依るようです。

大企業、組織、政府機関のお客様への販売がメインです。

2019年1月31日時点

- ARRが10万ドル~の顧客:305社:売上の69%

- ARRが100万ドル~の顧客:21社、売上の27%

2020年1月31日時点

- ARRが10万ドル~の顧客:597社 売上の69%

- ARRが100万ドル~の顧客:43社 売上の25%

2021年1月31日現在

- ARRが10万米ドル以上の顧客:1,002社 売上の75%

- ARRが100万米ドル以上の顧客:89社 売上の35%

顧客あたり単価が伸びていると想定できるので、良いことでもあると思いますが、上位への集中度合は増しているということのようです。

また、大規模の顧客であれば導入のための投資金額がかかったり、契約条件がシビアである可能性があります。例えば先行投資でいうと大きな企業にRPAを導入しようとすると、テスト環境への時間的投資、人的フォローなどの支払いに至るまでの先行投資なども存在しそうです。

運用指標、ARR、その他の運用データは仮置きの為、正確でないリスク

特にARRという数字については約束された数字でない点が強調されています。

ARRは、多数の仮定と制限に基づいており、第三者によって独自に検証されていない内部データを使用して計算され、当社の将来または期待される結果を正確に示さない可能性があります。ARR は、サブスクリプションの増加または削減を前提として、サブスクリプション ライセンスおよびメンテナンス義務からソリューション SKU あたりの年単位の請求金額として定義します。ARRには、このようなサブスクリプションライセンスの取得やメンテナンスの提供に発生する可能性のあるコストは含まれておらず、当社の連結運用明細書には永久ライセンスまたはプロフェッショナルサービスの収益として報告された請求金額は含まれません。ARRは収益の予測ではなく、特定の不良債権または紛争金額以外の契約の更新またはサービスのキャンセルによる請求額の実際または予想される削減を反映していません。

S-1をみて、個人的に気になった点

RPAという言葉を初めて知ったので勉強しながら本記事を記載しました。以下の記載がS-1の中にあり、私もサラリーマンをやっていますが、重要なシステムの一つと言えそうです。

「ロボティクス・エンジニア」は、世界的に急成長している職種の一つで、LinkedInによると、2015年から2019年までの求人情報の年複利成長率は40%と報告されています。International Data Corporation(IDC)が実施した調査によると、回答者の53%が、AIとロボティクスが自社の仕事にプラスの影響を与えると回答しています。さらに、2020年の「State of the RPA Developer Report」に掲載された調査によると、回答者の84%が、RPAのスキルを持つことが将来のキャリアアップにプラスの影響を与えると考えています。

例えば、今でいうと「パソコンを使えるシニア」というのが強みになり得る一方「パソコンを使える若手」というのは比較的当たり前、逆に使えないとヤバいという世の中だと思いますが、これがいずれ「たとえば、パソコン+RPAやロボットのスキルや理解」についてもツールとして当たり前の世の中になりつつあるのかもと思いました。

上場後の出来事

上場後の出来事です。主に決算を中心に追っていきます。

2021年6月8日 2022年2Q決算 売上・EPS・ガイダンスOK

🤖 $PATH UiPath FY22 Q1

— ユーエスさん🇺🇸米国株投資🍺🥃🍷🍶 (@us_stock_invest) June 9, 2021

⭕️EPS: $0.02🆚-$0.05

⭕️売上高: $186.2M(+65%)🆚$168.6M

▶️Highlights

– ARR: $652.6M(+64%)

– Non-GAAP gross margin: 88%(前年同期: 89%)

▶️ガイダンス

Q2

⭕️売上高: $180~185M(+31%)🆚$177.29M

ARR: $702~704M(+55%)

FY22

ARR: $850~855M(+47%)

▶️時間外 -7%📉

コメント