Twitterの仮想通貨クラスタでドル暴落→ビットコインへの資金流入などがささやかれていることに対するじっちゃま(広瀬隆雄さん)の答えです。

「仮想通貨クラスタの為」と言っていますが、投資をする人が知っておきたい米国経済を知る上での基本事項を改めてご説明されていました。仮想通貨を取引する上でも大きな流れである米国経済全体を勉強しておくべき、ことで日ごろから仰っている10年債利回りの重要性についても再度整理されていた内容です。

投資はリスクを伴いますので自己判断、自己責任で実施をお願いいたします。

- じっちゃまパート 仮想通貨クラスタのための米国経済の解説

- 株のプレーヤーは10年債利回りをよく注目している

- 消費者物価指数 FRB(連邦準備制度)は2%維持が使命。ドルの将来を占う一つの手がかり。

- 「政策金利は動かさない」とFRBのパウエル議長は言っているが、今後数か月の展開次第ではその前言を撤回しなければならないリスクがある。

- 政策金利が低く、FRBの総資産は積みあがっている。市中にお金がばらまかれたカネ余りを理由に資産の価格が上がっている。

- 日本人の給料は上がらない。では何が上がっているのか。株やビットコインなどの資産。

- 2021年のアメリカの景気予測 (10年債利回り-3か月物Tビル)長短金利差が示す景気は強い

- 2021年のアメリカの景気予測 企業業績、コンセンサスが示す景気も強い。

- まとめ

じっちゃまパート 仮想通貨クラスタのための米国経済の解説

今後普通の機関投資家が仮想通貨の市場に参戦してくると思うが、機関投資家の考え方、習性を知っておくべきと思いライブをした。

株のプレーヤーは10年債利回りをよく注目している

「10年債利回り」は長期金利として理解されるが、株式の投資家が最も注目しているもの。理由は住宅ローンなどいろいろな消費者の金利を決定するベースとなるから。一つのベンチマークとして重要。

先週金曜日に10年債利回りは1.20%をこえた。過去数か月ジワジワと上昇している。

このジワジワとした上昇は我慢できる。ただ、2月7日~12日週の上昇については「かなり上がってきた」と形容できるレベルではある。

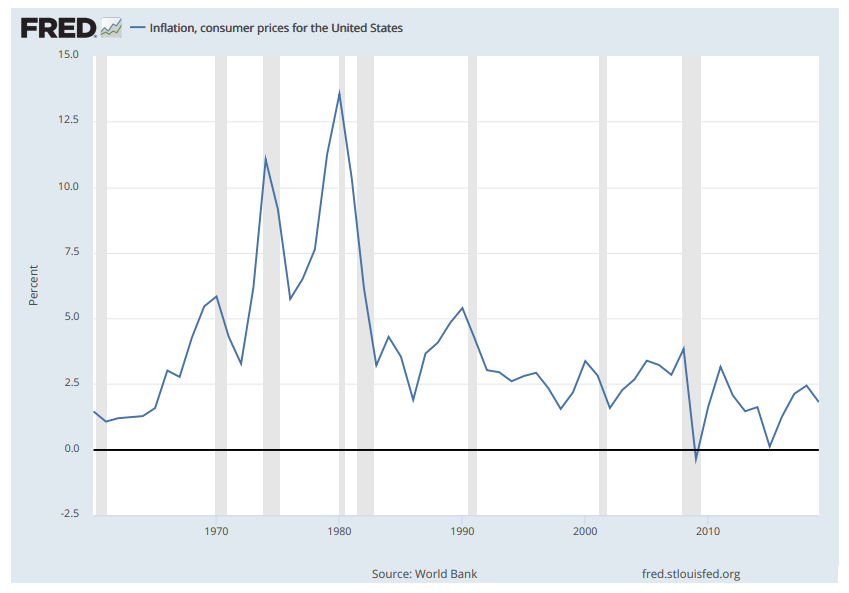

消費者物価指数 FRB(連邦準備制度)は2%維持が使命。ドルの将来を占う一つの手がかり。

消費者物価指数は2021年1月発表は1.4%。

FRBは誰に対しての説明責任を持っているかというと「米国議会下院」になる。

「米国議会下院」から帯びている2つの任務は①失業率を最小限にすること②消費者物価指数(インフレ率)を限りなく2%近くに誘導すること

今(1.4%)はその目標数値をやや下回っている。どちらかというとリーマンショック以降目標の2パーセントを下回っている状況が常態化している。

過去にさかのぼると米国の物価上昇が10%を超える局面もあった。歴史的に見ると今は物価はすごく安定していることが分かる。

消費者物価指数はドルの将来を占う上での一つの手がかりを提供すると思う。

ドルが暴落するシナリオのはこの消費者物価指数が上に行っている場面。

実際、1971年、リチャード・ニクソン大統領が発表したニクソン・ショックはゴールドとドルの兌換(リンク)をやめ、変動相場制への移行を発表したことを含む。

たとえば、米ドルと日本円の交換レートは360円くらいだったが固定相場制をやめたとたん、ドルは暴落を始めた。今1970年代に立ち返りチャートを見ると、「物価高」だった時期と言える。

物価上昇=モノの値段上昇ではない。通貨の価値の毀損である。(たとえば、大根が1ドル→2ドルの変化は大根が値上がりしているのではなく、通貨が値下がりしていることが物価上昇の示す意味)

1970年代にはドル価値の大きな毀損があった。

今はどうか。理想の2%上昇に満たない。つまりドルの大暴落シナリオはあり得ない。

※Twitterの仮想通貨クラスタでドル暴落→ビットコインへの資金流入などがささやかれていることに対する答えです。

FRBの歴史についてはこちらの回で学べます。

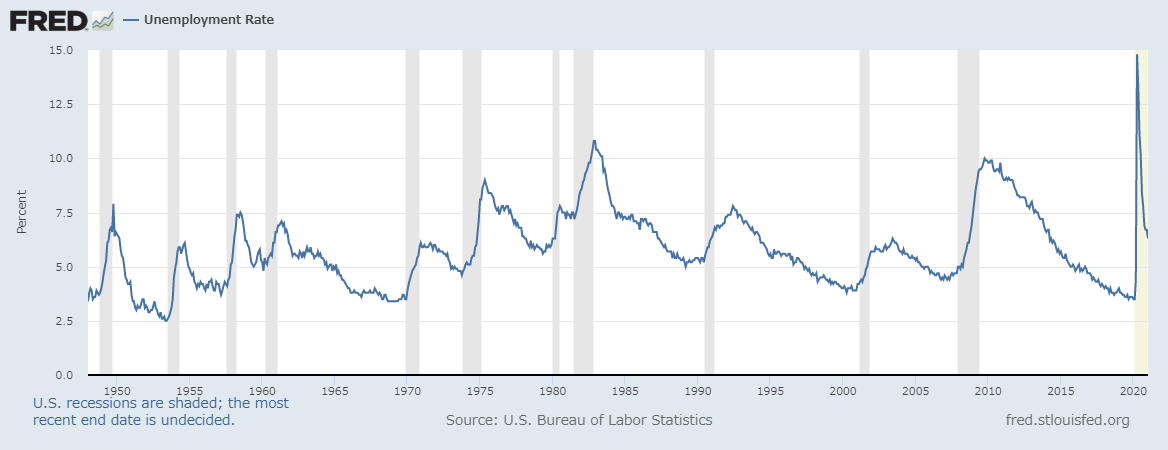

「政策金利は動かさない」とFRBのパウエル議長は言っているが、今後数か月の展開次第ではその前言を撤回しなければならないリスクがある。

新型コロナでアメリカの景気は悪い。失業率は瞬間14%越え→いま6.3%。失業率は少し高めだが急速に回復している。

2008年リーマンショック後2009年ころにも10%越えになった。6.3%程度まで失業率を回復するのに4年かかった。

今は1年足らずで回復している。今回の改善の方が、前回よりはるかに速いペースで改善している。

なぜ2008年との比較を強調するか。FRBのチェアマンはジェローム・パウエル。個人的にも大富豪。カーライルというプライベートエクイティファンド。工業セクターのプライベートエクイティプラクティスを始めた人。非常に「金融のプロ」「雲の上の存在」と言えるような人。

ジェロームパウエルは上記にわたりアメリカの政策金利(FFレート)を0~0.25%で維持するとコミュニケートしている。

しかし、失業率の改善はすごく著しい。

先ほど述べたが、米国議会がFRBに要求していることは2つあって、①失業率を最小限にすること②消費者物価指数(インフレ率)を限りなく2%近くに誘導すること。

失業率の低下についてはかなりサクサクと進捗があった。

何が言いたいか。

向こう1年以上「政策金利は動かさない」とFRBのパウエル議長は言っているが、今後数か月の展開次第ではその前言を撤回しなければならないリスクがある。(改善のペースが速かったため)

その場合、ビットコインが上昇、ロビンフッド銘柄が上昇、ハイパーグロースが上昇、という一種のバブル相場が演出されている一つの理由「FRBは未来永劫金利を動かさないだろう」という投資家の思い込みがあるから。

その景色はガラッと変わる可能性がある。

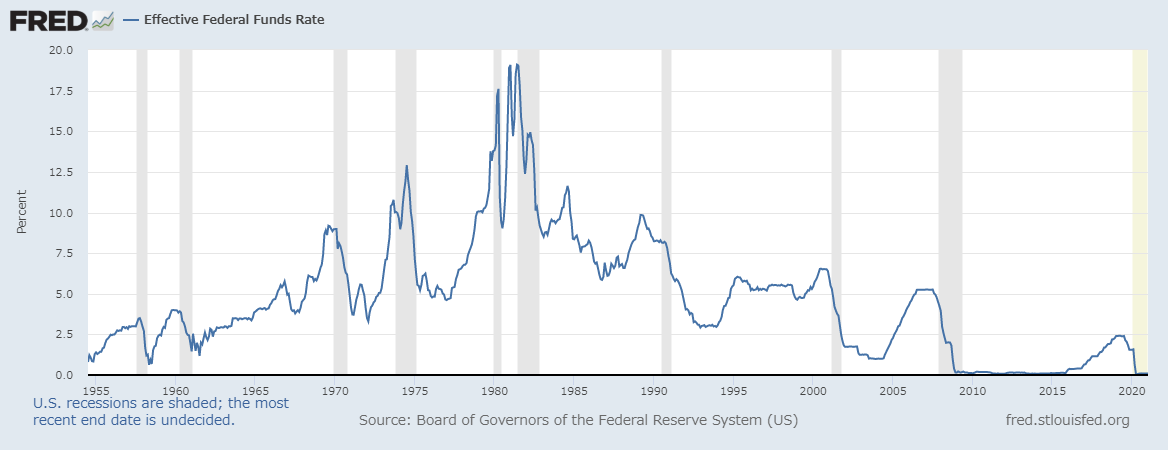

政策金利が低く、FRBの総資産は積みあがっている。市中にお金がばらまかれたカネ余りを理由に資産の価格が上がっている。

今は政策金利は0~0.25%のレンジ。

2009年頃~2015年くらいまでずーっと0%金利時代があったが、またその時代に戻った。

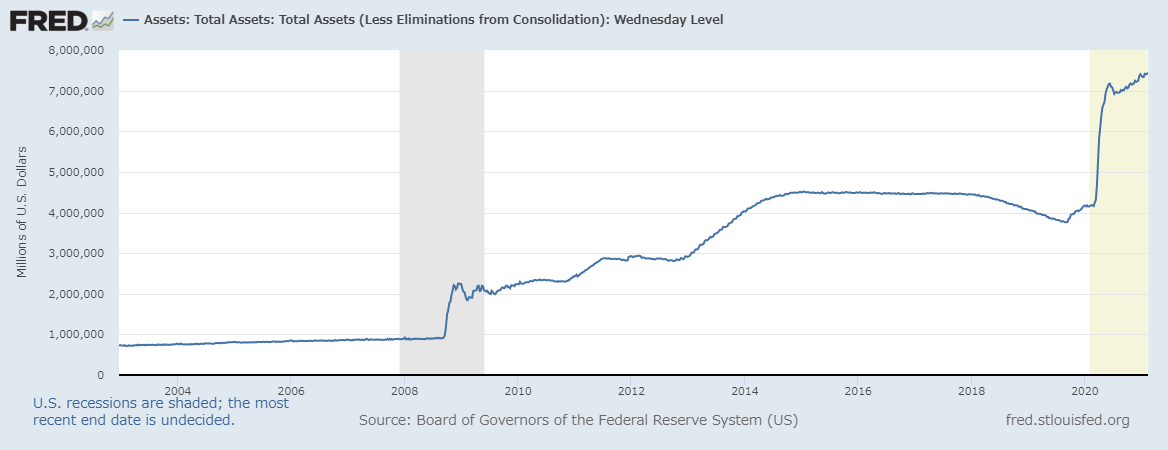

FRBは政策金利を限りなくゼロにするだけではまだ緩和が足りないので、それを補う追加緩和策として、「債券買い入れプログラム」≒量的緩和政策を行っている。

FRBの総資産(中央銀行の金庫に積みあがっている国債、住宅抵当証券などの在庫の積み上がっている金額)が上のグラフ。今7.5兆ドルに迫ろうというところ。

今回垂直に在庫が積みあがったのは2020年3月のCOVID-19による外出禁止令のあと、銀行や生保から債券を購入したことが経緯となっている。

これは何をやっているか。債券の券面をFRBが買い取る代わりにキャッシュを市中にばらまく。ということ。「オペ」と言う。もっと言えばカネ余りである、という状況を言っている。

最近株が高い、ビットコインが高いというアセットの値段が上昇しているのは、一つにはカネ余りの状況を反映していることが言える。

きっちり峻別、区別したいのはビットコインが上がっているのはカネ余りだからで、ドルの信認は別問題。ここをきっちり区別して考えることができないとトレーダーや投資家として成功しないと思う。

それ、よく理解して頭に叩き込んで。

日本人の給料は上がらない。では何が上がっているのか。株やビットコインなどの資産。

日本でも派遣切りというのが今でもある。あるいは就職戦線。大学生の就職はすごく大変。なぜか。

企業が正社員の新規の採用をあまり増やしていないから。一方、非正規(アルバイトなど)の雇用形態は増やしている。これは実質的に何を意味するか。賃下げである。

「景気が強い、物価も上がっている。マゴマゴしていたら新規採用が出来なくなるぞ。もっとベースアップ、初任給引き上げをしないと新入社員は取れないんじゃないか?」という危機感は全くない。いまは逆。

我々が住んでいる世の中は2つの世界がある。

1つの世界はデフレプレッシャー、派遣切りのプレッシャー。賃金は上がっていない。生鮮食料品の値段、公共サービス、家賃も上がっていないのでは?(僕は日本に住んでいないので事情は分からないけど)

ではもう1つ、何が上がっているか。株やビットコイン。(アメリカの場合は土地も)

資産の価格は上がっているが、賃金や物価は上がっていない。この峻別をきちんとつけることは非常に重要なので覚えて欲しい。

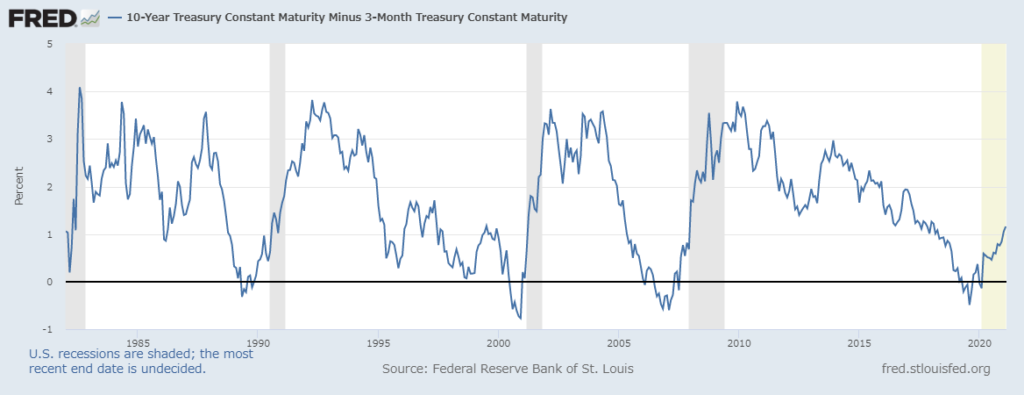

2021年のアメリカの景気予測 (10年債利回り-3か月物Tビル)長短金利差が示す景気は強い

10年債利回り(長期金利)-3か月物Tビル(短期金利)を引いた結果のグラフ。長短金利差。なぜこのグラフが重要か。景気が悪くなりそうなときは長短金利差が縮小し、ゼロになるときが警告シグナル。

長短金利差が0以下に突っ込んだ後、13~20か月後に天井を打ち、景気も暗転するという経験則がある。今回は2019年3月に長短金利がゼロ以下になった。その後2020年2-3月に新型コロナでマーケットが急落したが、その間11か月。これまでの最短記録である「長短金利差0から13か月後のリセッション」という記録を塗り替え、今回11か月でリセッションに突入した。

なぜこのチャートを見せたか。いま、このチャートは上向いている。景気は拡大に向かっている。最悪期を脱したということを示唆している。

なぜか。長期債は景気に敏感。景気が強くなる時、長期債は売られることが多い。長期債が売られると長期債利回りは逆に上がる。長短金利差の上昇は債券市場の参加者は今後の景気上昇シナリオを織り込んだということを示す。

2021年のアメリカの景気予測 企業業績、コンセンサスが示す景気も強い。

景気が強いか弱いかは企業の決算にも言える。ポジティブサプライズが多い。2020年第4四半期の決算が今発表されているところ。

概ね良好。コンセンサス予想を上回っている。

2021年のS&P500のEPSは173.96と去年を軽々上回るシナリオがコンセンサス予想となっている。向こう12か月のEPS予想に基づいた、現在のアメリカのPERは約22倍。かなり割高の水準。過去5年間の平均は17倍。割高ではあるが、バブルが即崩壊するかというメチャクチャな割高かというと、「どうだろう」という微妙な水準。

おなじS&P500を四半期ベースで比較すると、2020年第4Qは-0.1%、ほぼゼロ。少し前を見ると、2020年の第2四半期は前年比-32.1%~するすると改善していき、1Qで+18.1%、2Qで46.8%と鋭角的な回復が見込まれている。

まとめ

アメリカの経済がお先真っ暗でめちゃくちゃというシナリオ、ドルの大暴落というシナリオは心配していないが、景気が強くなるリスクは大きいと言える。それはつまり、この先、FRBの金融引き締めによりハイパーグロースや仮想通貨の下落リスクが大きいのではと思っている。

コメント