米国株SQ スクエアの2021年2Q決算についてレビューします。数字を中心としています。スクエアの決算の資料を眺めるのが3回目になります。前回の1Q部分との比較をしつつ、振り返っていきます。

本記事は情報の整理を目的としておりますが、具体的解釈の内容についての保証は致しかねます。本記事は情報の整理を目的としており、投資・その他の行動を勧誘する目的で作成したものではございません。投資の判断はご自身の意思と決定でお願いします。

- スクエア NYSE:SQ 2021年2Q(4~6月)決算 数字レビュー

- スクエアはどんな会社?ペイメント・モバイル決済関連企業。

- 2022年2QはEPSコンセンサスをクリア・売上は未達。

- 売上前年比は大幅増。前期比較ではビットコイン売り上げが減少したが、粗利額、純利益ともに大幅増。

- 粗利額はセラーエコシステム≒キャッシュアプリ。2021年2Qはセラーエコシステムがキャッシュアプリを再逆転。

- セラーシステム:上昇するスクエアのGPV=Gross Payment Volume・決済量が0K以上のセラーで+43%成長。

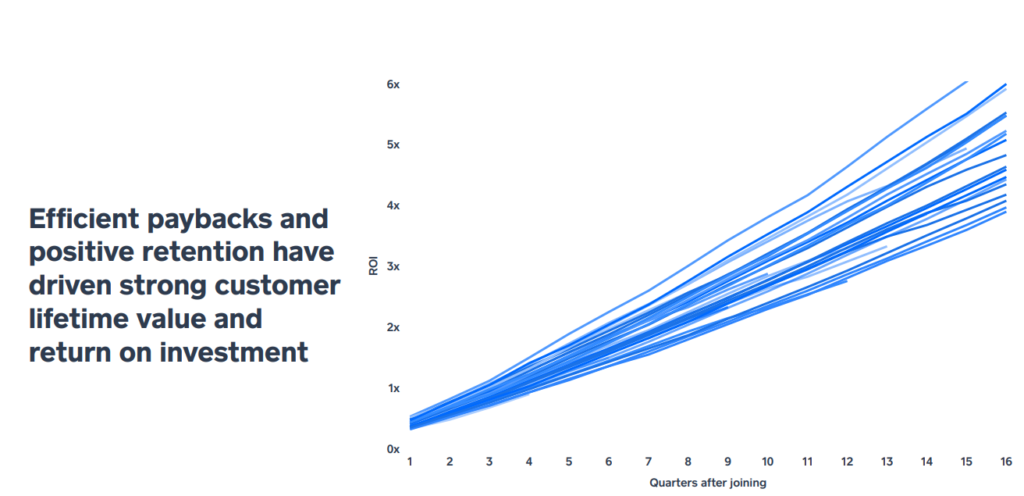

- Seller ecosystem(販売店エコシステム)に関して。ROI Return On Investmentは16期(4年後)に約3~6倍

- Cash App 月間アクティブカスタマーあたり流入額は前年の2倍に。

スクエア NYSE:SQ 2021年2Q(4~6月)決算 数字レビュー

スクエアの2021年の2Q決算結果について記載しています。

良い決算を数字で振り返るとともに、スクエアのビジネスについての勉強をいたしました。

スクエアはどんな会社?ペイメント・モバイル決済関連企業。

2020年4Q時の決算資料をもとに過去、どんな事業をしているかを列挙しています。

まとめると

①セラーエコシステム:キャッシュレスの導入(個人事業主~多店舗展開の企業が顧客。)を行い、販売者(例えば飲食店などからの)サブスクリプション収入と、買い物ごとの取引手数料収入などを得る。在庫分析などのソフトウェアも提供。

②Cash Appによる個人間送金やトレーディング。ビットコインも購入可能。

という内容です。

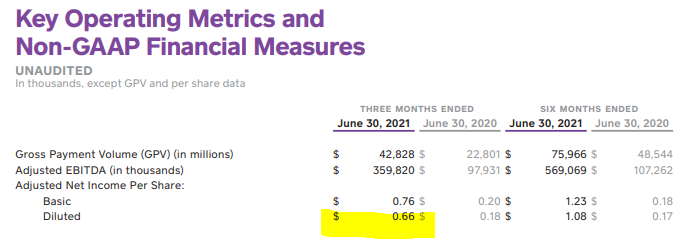

2022年2QはEPSコンセンサスをクリア・売上は未達。

EPS予想:$0.3 結果:$0.66

売上予想:4.99B 結果:4.68B

コンセンサスはYahooFinanceの数字を拾っています。

EPSは良かったですが、売上は未達でした。

プレマーケットではマイナスに反応しましたが

決算発表後の株価は上昇しました。

決算発表と同時にアフターペイの買収予定について発表がありました。

決算と買収を併せて結果的に市場は好感したようです。

アフターペイについて

スクエアが買収するアフターペイは比較的少額の分割払いに特化している。数万円~10万円どまり。別の言い方をすると、アフターペイは自分たちは銀行ではない。信用供与がメインのビジネスではなく、サクサク手ごろなトランザクションを促進することが自分たちの仕事、という認識をしている。それはスクエアとの親和性は非常に高いと思う。なぜかと言うと、スクエアは花屋さんとか、アイスクリーム屋さんとか、そういうマーチャンツがクレジットカードを切って決済できるような決済端末から始まった会社。

スモールビジネスとの付き合いが非常に重要。比較的小さなマーチャンツのペイメントを担当するときに分割払いをオファーできるということがだんだん重要になってきている。だから今回のスクエアによるアフターペイの買収は非常に相性がいい組み合わせと思う。

ちなみにアフターペイの代表的なマーチャンツとして、ヨガパンツのルルレモンという会社。あるいはBBBY ベッドバス&ビヨンドという会社。全部で2万社くらいマーチャンツを抱えていると思う。

アフターペイもアプリを通じていわゆるインストアでの支払い、ネット通販で買い物ではない。(ネット通販の場合アファームやアフターペイのボタンを表示し、分割払いを促進できるが)実店舗で消費者が買い物をするときはそういうボタンはない。分割払いさせたいとしたらアプリを立ち上げて、スキャンしてインストア支払いもできる、ということ。

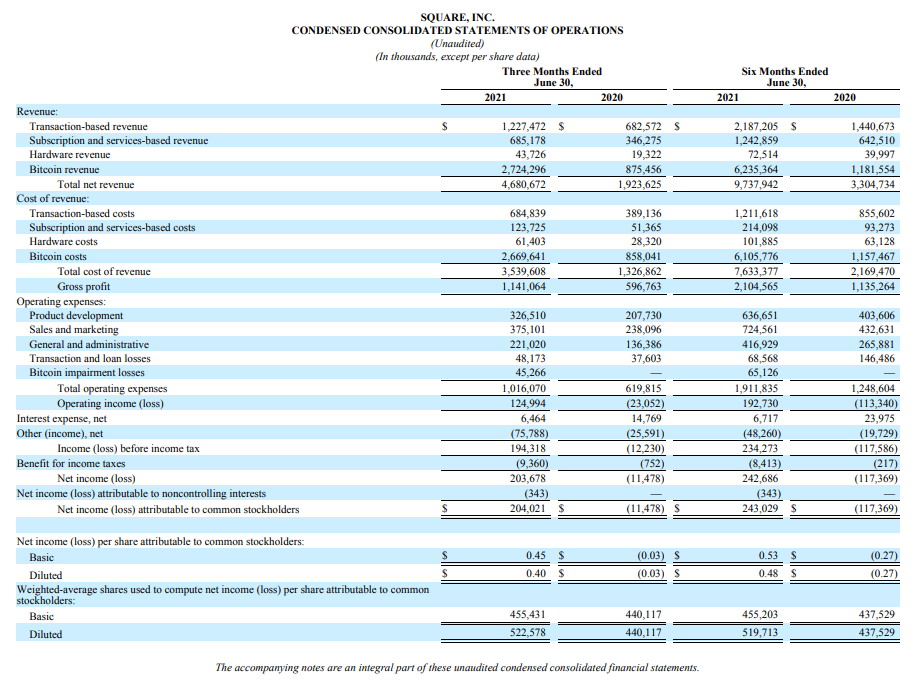

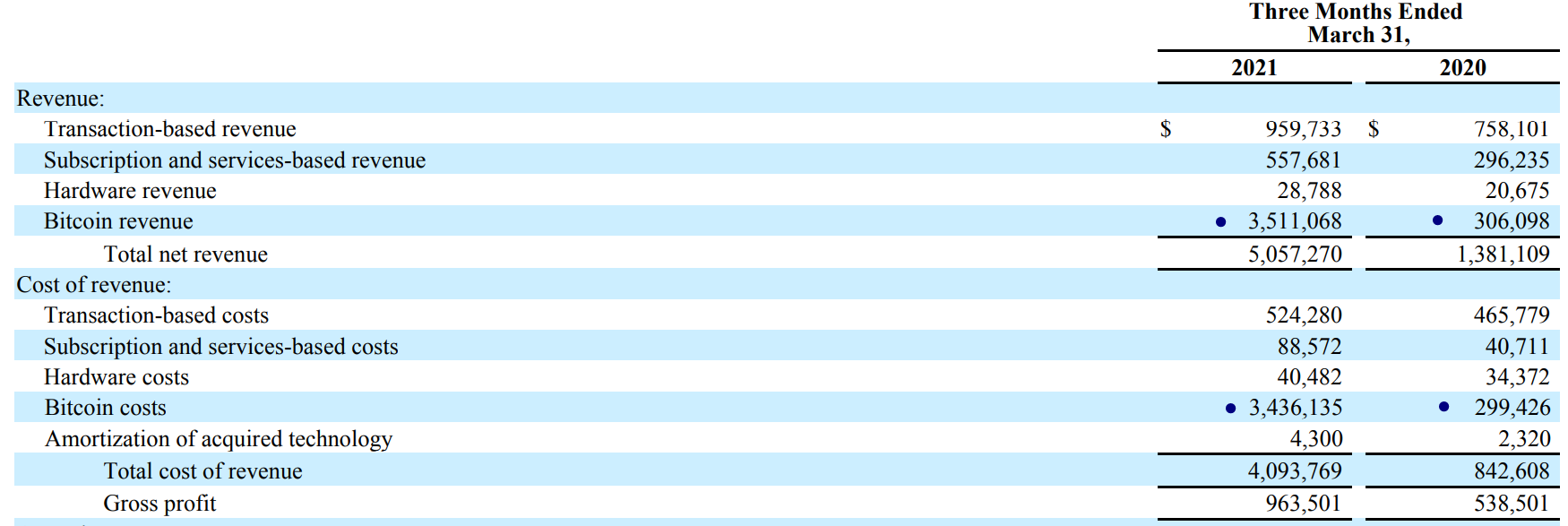

売上前年比は大幅増。前期比較ではビットコイン売り上げが減少したが、粗利額、純利益ともに大幅増。

売り上げ全体は46.8億ドル、前年+143%と成長しています。

前期と比較すると、ビットコイン売り上げが前回$3.5B➡今回$2.7Bと落ち込んだことが主な売上未達要因かと思っております。

トランザクション売り上げは$906M➡$1,227Mと伸長、サブスクリプション収入も$557M➡685Mと伸長しています。

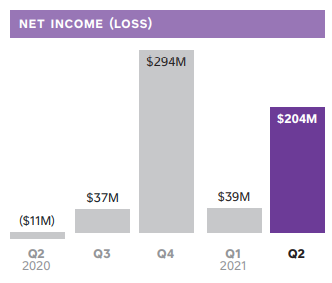

2Qの純利益は前年の-1,100万ドルから、黒字の2億400万ドルになっています。直近4四半期が黒字です。

参考:(以下は1Qの決算より)

売り上げの約70%をビットコイン売り上げが占めます。

この売り上げはビットコインのコスト=売上原価によって概ね相殺されるのですが、流行りのビットコインを購入できることが顧客の維持・獲得につながっているかどうかというのが個人的には興味深いです。

2021年1~3月にかけては大きなビットコインの上昇トレンドの中でしたので、特に売り上げが好調であったことが想像できます。

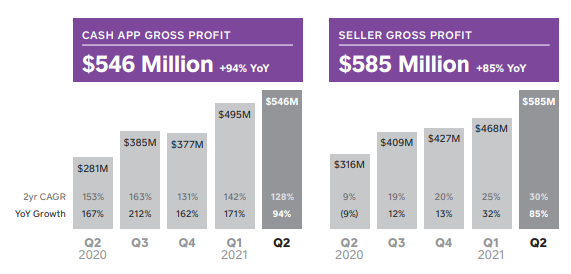

粗利額はセラーエコシステム≒キャッシュアプリ。2021年2Qはセラーエコシステムがキャッシュアプリを再逆転。

セラーエコシステムの粗利額が2Qはキャッシュアプリの売上を再逆転しました。

いずれも粗利額自体は伸長していますが、CASH APPの粗利額成長が少し鈍化し、セラーエコシステムの成長が加速しています。

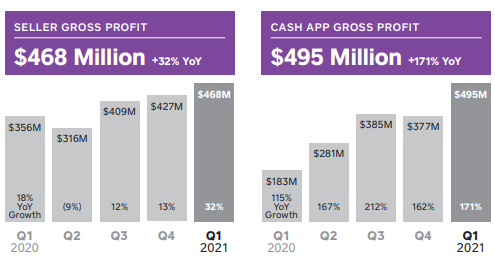

前回2021年1Q決算は以下です。

売上総利益:$964M 前年+79%

セラーエコシステム: $468M 前年+32%

キャッシュアプリ:$495M 前年+171%

2021年はキャッシュアプリによる粗利益が初めてセラーエコシステムによる粗利を上回りました。

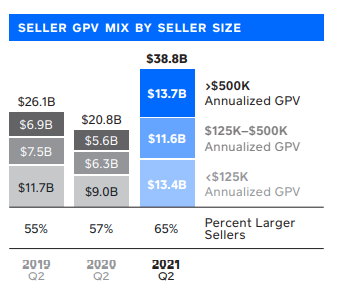

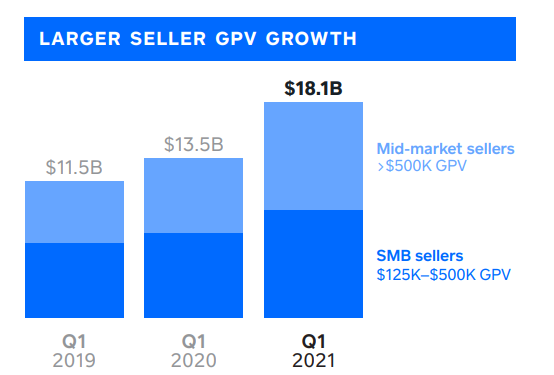

セラーシステム:上昇するスクエアのGPV=Gross Payment Volume・決済量が0K以上のセラーで+43%成長。

$500K以上、もしくは$125K-$500KのGPVを持つ顧客層がもたらすGPVが特に大きく伸長しています。

GPV(Gross Payment Volume)

…決済量を表します。販売者のエコシステムからの支払額を表しています。セラーGPVは、処理されたすべてのカード決済の合計金額で構成されます。(返金分を除く)

こちらは前回の決算発表時の資料ですが、棒全体の長さ、 $500K以上、もしくは$125K-$500KのGPVを持つ顧客層ともに1Qより2Qの方が増えているようです。

Seller ecosystem(販売店エコシステム)に関して。ROI Return On Investmentは16期(4年後)に約3~6倍

3月のプレゼンテーションを見ると、ざっくりとですが、投資を約4四半期くらいで回収するのが平均のようです。

また、顧客の継続年数が4年でROIが3倍~6倍に推移していることが分かります。

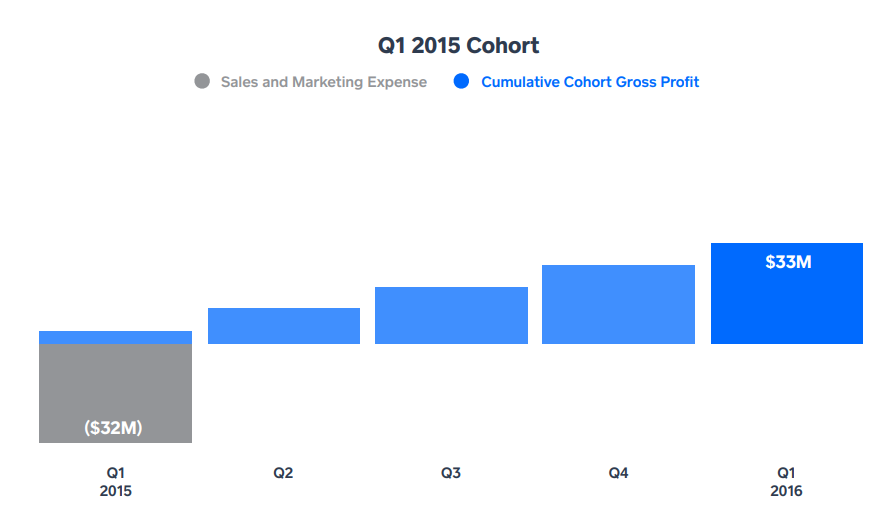

こちらのグラフもほぼ同様なことを言っています。2015年1Qには3200万ドルの費用をかけたものの、約1年後には累計コホート利益(青部分)が費用分(灰色部分)以上の粗利益を稼ぐようになる、というような流れを示しています。

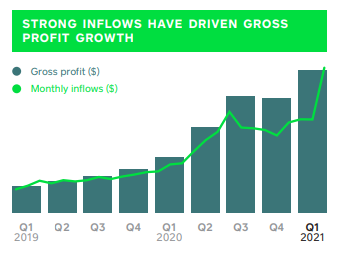

Cash App 月間アクティブカスタマーあたり流入額は前年の2倍に。

キャッシュアプリはピアツーピア、家賃、公共料金の支払いにも使われるアプリです。

月間取引を行っているアクティブカスタマー1人当たりの流入額は、2年前に比べて約2倍になりました。

第2四半期の月間取引アクティブ顧客1人当たりの売上総利益は55ドルで、2年前の2.5倍に増加しました。

前回決算発表時示された資金流入とGPに関するグラフのようなものは見当たりませんでしたが、仮に同じグラフがあった場合、月間アクティブユーザーが前年を上回り、ユーザーあたりの流入額が2倍=基本的には線グラフも棒グラフも成長していると考えられます。

※前回の決算ではキャッシュアプリへの入金が粗利への貢献を果たすという資料がありました。重要な部分と思うので繰り返し記載します。

上のグラフは粗利益率とキャッシュアプリへの資金流入額の推移を表しており、棒グラフはほぼ右肩上がりですが、線グラフの月間の資金流入に比例して大きくなっていることが分かります。

資金流入はキャッシュアプリへの入金を意味します。

2021年、Cash Appの最重要戦略課題は、お客様が資金をエコシステムに取り込むことを容易にすること、としています。

これが最終的にエンゲージメントの促進(≒満足度・愛着心)につながることがわかっているようです。

Cash Appのアカウントには様々な方法で資金を投入することができ、主要な銀行口座から現金を追加したり、ピアツーピアの送金を受けるなどです。

消費者の消費力が高まると、Cash Appに資金が集まり、エコシステム全体で使用されるようになります。

とりわけ2021年3月は、主に政府からの支出の増加により、お客様がエコシステムに持ち込んだ資金が2月比で+約55%でした。

資金の使われ方として、消費者同士のピアツーピアの支払、家賃、車関連の支払い、公共料金などの重要なニーズが上位を占めています。

コメント