12月IPOされるROBLOXのIPO売り出し目論見書についてまとめました。

※IPOは2021年に延期になりました。12月のDASH ドアダッシュ・ABNB エアビー&ビーなどのIPOでの価格高騰を受け、これらは企業・投資家いずれにも長期的によい影響を与えるものではないからとの理由のようです。

※2月22日追記 上場日は3月10日に決定しました。

We have been approved to list our Class A common stock on the NYSE under the symbol “RBLX.” We expect our Class A common stock to begin trading on or about March 10, 2021.

https://www.sec.gov/Archives/edgar/data/1315098/000119312521049767/d87104ds1a.htm

比較的若い状態で株式を手に入れることは夢があると思いますが、どんな銘柄なのかを知るにはIPOの売り出し目論見書を見ることが良さそうです。

投資にはリスクが伴いますので自己判断・自己責任にてお願いいたします。

いかにも一部Robloxについて触れた項目があります。

- ROBLOXとは?どんな会社?経営は?業績は?

- リアルタイムチャート RBLX ロブロックス の現在の株価

- ROBLOXとは?子供をターゲットにしたゲームアプリと、ゲーム制作。ゲーム内通貨Robuxは換金可能

- IPO時期はいつ?2021年3月10日上場予定。 当初2020年12月~延期。

- 【株価】公募価格・公開価格・上場初値は?

- RBLX ロブロックスの株はどこの証券会社で買える?SBI,楽天,マネックスでOK

- IPO 幹事企業は? ダイレクトリスティング

- 創業者・社長・・・David Baszucki 1963年1月20日生まれ

- 業績 財務データ

- 2021年2月24日追記:2020年度売上は923百万ドル

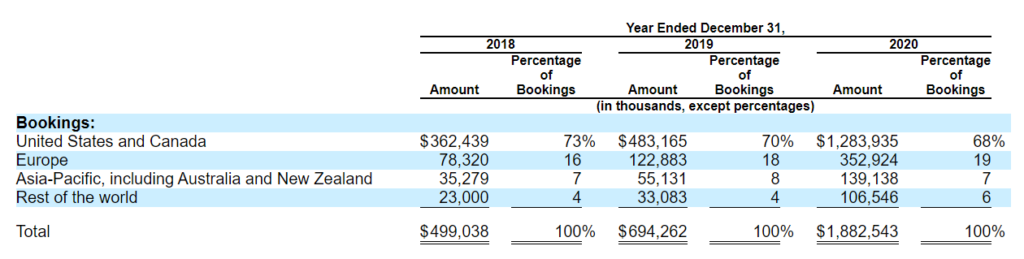

- 地域別予約金額 アメリカ・カナダが68%。

- 2021年2月24日追記:地域別売り上げ構成比2020年度

- リスクファクター ロブロックスの成長リスク

- ROBLOXのゲームをプレーしてみた感想

- 決算レビュー2021年1Q

- 決算レビュー2021年3Q

ROBLOXとは?どんな会社?経営は?業績は?

個人的には全く知らない会社でした。

多分僕の周りの20代の若者~50代のおっさんは誰もプレーしていないのではないかと思います。

リアルタイムチャート RBLX ロブロックス の現在の株価

ROBLOXとは?子供をターゲットにしたゲームアプリと、ゲーム制作。ゲーム内通貨Robuxは換金可能

ROBOT+BLOCKの造語が語源です。

「ゲームが作れて、遊べる」アプリケーションです。「ゲーム内」ではチャット機能があり、プレイヤー同士が会話したりすることが出来ます。

AppleストアやGoogle Playなどでダウンロードできて、ROBLOXの中にクリエイターが作ったゲームがいろいろあります。

Robuxというゲーム内通貨が存在し、ゲームを作る製作者・クリエイターは作ったアプリケーション内で交換されたゲーム内通貨を換金することも可能です。

現在180か国以上にユーザーがおり、170か国以上に開発者がいます。

明らかに我らが人気アニメを冒涜したような作品が見受けられます。

ROBLOXに入ると、「ROBLOXの中にまたゲーム選択画面がある」という状態です。

こんな感じで着せ替えなんかが出来るゲームもあります。

デフォルトは学ランのような服にシャツという異様なスタイルでしたが、無料でも可愛くすることはできるようです。

課金することでさらにいろんなものが使えるようになります。

このあたりは課金型のゲームをやったことのある人には分かりやすい感覚だと思います。

IPO時期はいつ?2021年3月10日上場予定。 当初2020年12月~延期。

冒頭述べたように延期がありましたが。2021年の3月10日の上場予定です。

【株価】公募価格・公開価格・上場初値は?

参照価格45ドルです。※ダイレクトリスティングのため値決め価格なしという認識です。

3月10日、上場初値64.5ドルで開けて74.83ドルまで上昇し、最終的には69.5ドルでクローズしました。

RBLX ロブロックスの株はどこの証券会社で買える?SBI,楽天,マネックスでOK

SBI証券 取り扱いあり

楽天証券 取り扱いあり

マネックス証券 取り扱いあり

DMM 株 (DMMドットコム証券)確認中

上記の証券会社リンクから口座開設できます。

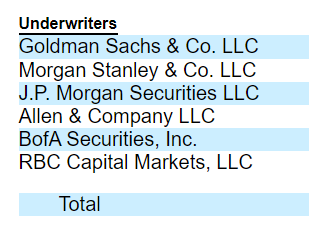

IPO 幹事企業は? ダイレクトリスティング

3月10日訂正 ダイレクトリスティングによる上場です。underwriterの記載はないです。

以下は12月時点の情報でした。

幹事企業はゴールドマンサックス・モルガンスタンレー・JPモルガン・アレン&カンパニー・バンクオブアメリカセキュリティズ・RBCキャピタルマーケッツです。

創業者・社長・・・David Baszucki 1963年1月20日生まれ

カナダ生まれのアメリカ人起業家でエンジニアでもあります。

Knowledge Revolutionという会社を作り、CEOを務めました。

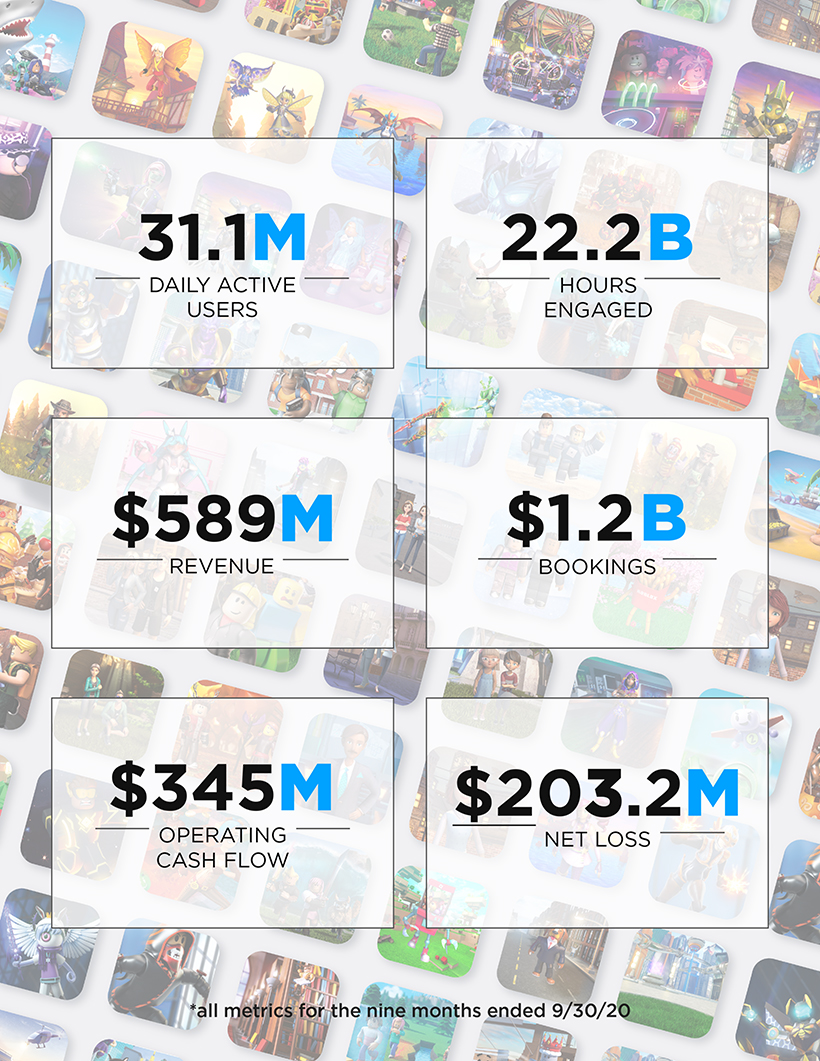

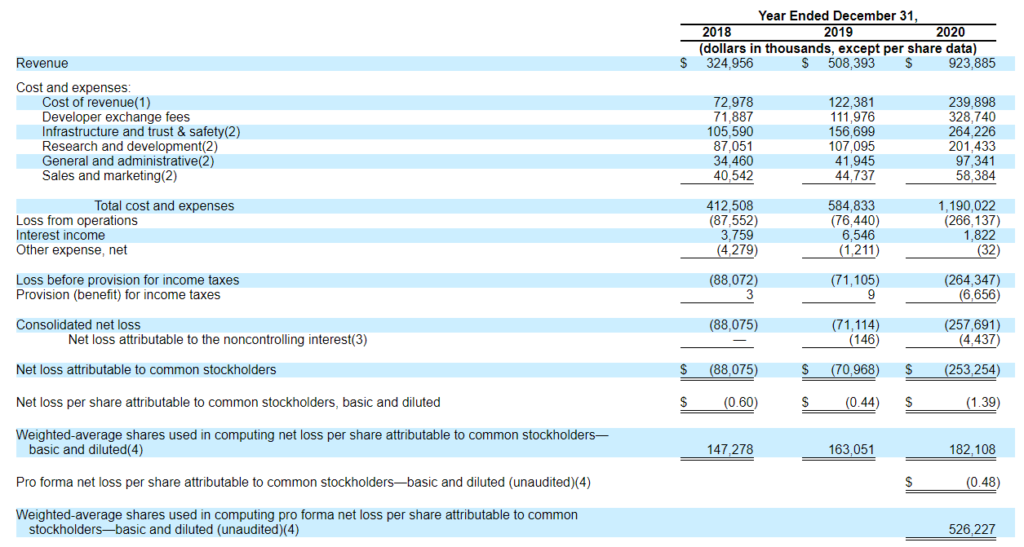

業績 財務データ

Revenue:売上2020年 1-9月 588,675千$ 前年同期比168%

Total cost and expenses:経費2020年1-9月 794,909千$ 前年同期比 198%

売上は順調に伸びています。

2021年2月24日追記:2020年度売上は923百万ドル

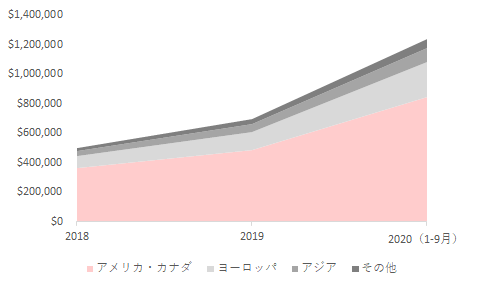

地域別予約金額 アメリカ・カナダが68%。

アメリカ・カナダが約7割と大きなウエイトを占めます。

日本でも利用可能ですが、使ってみた感じだとアジアでは韓国のユーザーが多そうな感じでした。

世界規模のSNSであればアメリカ・カナダの割合は10%程度と考えると、まだまだ世界に伸びしろがあるのではないでしょうか。

2021年2月24日追記:地域別売り上げ構成比2020年度

先ほどの構成比が1~9月でしたが、1~12月においても構成比は変わらず、アメリカ、カナダ>>ヨーロッパ>その他という位置づけです。

売上923百万ドルに対し、Booking(予約)=売上計上されていない将来の売り上げが1,882百万ドルと2倍以上になっています。

来年以降の売り上げが良いことも予見されますが、売上の伸長率(2倍弱)を大きく上回るBookingの伸長率(3倍弱)については今後の決算でも確認の必要がある項目です。

リスクファクター ロブロックスの成長リスク

いくつか気になる・興味深い点を挙げていきます。

リスク要因ではありますが企業の特徴も描かれている項目になりますので、どういった場面が追い風になりそうなのか、推測するのにも役に立ちそうです。

コロナウイルスによる在宅影響あり

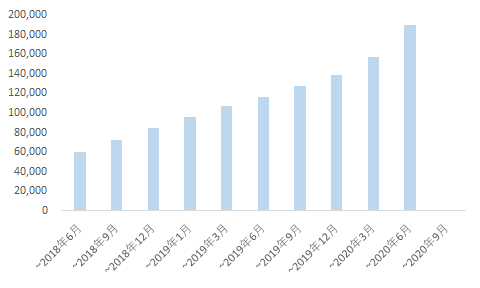

当社は、2020年6月30日、2020年9月30日に終了した3ヶ月間、および2020年3月31日に終了した3ヶ月間の一部で急成長をしましたが、2019年1月~2019年9月30日に対し、9ヶ月間から2020年9月30日に終了した9ヶ月間に予約が171%増加しました。

2月24日追記:予約は2019年12月31日に終了した年度から2020年12月31日に終了した年度に171%増加しました。→予約ペースは衰えていません

これらの活動レベルが維持されるとは考えておらず、今後の期間では、当社の収益の成長率が低下すると予想しており、COVID-19の影響を受けた期間(すなわち、2020年3月31日に終了した3ヶ月間、2020年6月30日に終了した3ヶ月間、2020年9月30日に終了した3ヶ月間)と比較している期間では、当社の予約やユーザーベースの成長が見られない可能性があります。

つまり、2021年3月、2021年6月、2021年9月の売上があまり良くない可能性を示唆していると思っています。

多数の競合が存在するリスク

リスクというより特徴と捉えるべきかもしれません。

Robloxは、ゲームのプレーヤー向けであり、ゲームクリエイター向けの企業であり、SNSでもある。ということが以下の幅広い競合認識につながります。

・Amazon、Apple、Facebook、Google、Microsoft、Tencentなどのグローバルテクノロジーリーダー

・Comcast、Disney、ViacomCBSなどのグローバルエンターテインメント企業

・Activision Blizzard、Electronic Artsなどのグローバルゲーム企業

と、ユーザーとそのエンゲージメント時間を競います。

・Take-Two、Valve、Unity、Zynga、Netflix、Spotify、YouTubeなどのオンラインコンテンツプラットフォーム

・Facebook、Pinterest、Snapなどのソーシャルプラットフォーム

も競合にあたります。

今後も営業費用をかけていくがDaily Active User の増加を前提とした投資である

2020年9月30日現在、累積赤字額は4億8,400万ドルです。また、今後の営業費用が大幅に増加すると予想され、これらの予想される営業費用の増加を相殺するために当社のDAU(Daily active user)の成長が増加しない場合、事業、経営成績および財務状況が損なわれ、収益性の達成または維持ができなくなる可能性があります。

これも先ほどのコロナ影響と合わさりそうです。

Daily Active Userは平たく言えばゲームをプレーしている人のことで、いくらゲームが開発されても、これらが賑わっていてRobuxが消費されているような状態でない限りコロナ影響がないのであれば実質的には成長しているのに、全然ユーザーが増えていないように見えるということは大いにありそうです。

そうなった場合、営業費用が増えているのに、売り上げは変わらないということもあり得ます。

個人的にはこういったゲームはリアル世界での会話のきっかけになる一方で、ユーザーが減ってしまい熱が冷めると、途端に人が離れていく。という性質なのではと思っています。

とくにROBLOXはプレイヤー同士の会話、チャットなどの機能があり、単純なゲームを楽しむというよりSNS的な要素が強いのではと思っており、そうなるとDAUと収入は指数関数的な関係にあるのではないかと推測します。

2020年9月30日に終了した9ヶ月間に、平均3,110万人のデイリーアクティブユーザー(DAU)を獲得しているようです。ちなみにFacebookのDAUは18億人以上で米国比率は10%未満。

2021年2月24日追記:2020年12月31日に終了した年度中、1日あたりの平均アクティブユーザー数は3,260万人(DAU)です。

今のところキッズ向けに見えるRobloxが、Facebookのように幅広いターゲットを取りに行くかは分かりませんがDAUを伸ばすことや潜在顧客は存在しそうに感じます。

バーチャルコンサートや会議など

バーチャルコンサート、教室、ミーティング、会議など、プラットフォーム上で利用可能なライブ体験をさらに発展させ、製品発表会などの重要なイベントに合わせて商業パートナーにブランディングの機会を提供することを目指す、とあります。

これはゲーム+SNSにかぎらずリアル世界との新たな人的、金銭的なつながりを狙っているということと思われますが既存のオンラインゲームやSNSであっても広告のスペースがありますのでそういったものと似た運用も可能という捉えで良いかと思っております。

Robux売上の34%をApple Storeに、18%をGoogle Playストアに依存。Robux購入金額の30%はAppleやGoogleに支払い。

まず時間にして68%がAppleStore、もしくはGooglePlay経由のログインアカウントによるもののようです。

利益の源泉であるRobuxの売上ではApple34%、Google18%で合わせると半分強はこの2つに依存しています。逆にいうと半分は他に売り上げがあるということです。

これはこういうモノなのかもしれませんが、Robux購入金額のうち、AppleStore経由やGooglePlay経由だと30%もApple/Googleに払う。ということも書いてあり、今後も低率ではないかもしれないと

Robux以外の売上やビジネスの可能性もあるかと思いますが、ストア経由の利益は吸い上げられると考えると、改めてGAFA的なものの強さを感じます。

過去のRubux購入結果をもとに収益を計算する。コロナの裏年影響が出るのはさらに先か。

各四半期に報告する収益の多くが、その四半期以前の期間におけるRobuxの購入の結果です。そのため、ある四半期におけるRobuxの購入量の減少は、その四半期の当社の収益および営業成績に完全には反映されません。

IPO直後の決算が厳しいリスクについては軽視できないかもと思っていますが、決算数値への反映という意味では普通に売り上げ、利益の経つ会社であれば2021年3月~の数字が悪くなる、鈍化するなどコロナ影響の裏年となりますが、さらに遅れた2022年3月決算などで数字的な影響は特に出てくるのではないかと思います。

法規制などのリスクもある

確かRobloxではモラルについて、服を着ていないアバターが集まり、キッズたちが隠語、下ネタ、卑猥な言葉などをささやくような場所があった、というほほえましい由々しい問題があったと思います。

Roblox自体が悪いことをしていなくても使い方によってはリスクがあります。

こういった露骨な問題もそうですが、Robloxが世界的な広がりを見せるにあたり、法などの規制はリスクと書いてありますが、これはRobloxに限ったことではないので大したことでは無いと思います。

開発者に依存するサービスである

ほかのゲームなどもそうですが、Robloxを使って面白い、楽しい、わくわくするようなゲームや取り組みが行われる必要があり、これは開発者によるものが大きいです。

例えばあなたが超優秀なゲーム開発アイディアを持っていたとして、ある日「やーめた」とRobloxでゲームを作るのをやめてしまったら打撃を受けるということです。

個々の製作者にとっても魅力的なプラットフォームであり続ける必要がありそうで、このあたりは何をもって魅力的なのか含め大事なポイントかなと思います。

ちなみに「ゲームを作る」という点において似ているUnityと比べると製作難易度は低いようです。

開発者・クリエイター側がRobloxを選択するメリットとして、Robuxによる収入を得られることがあると思いますが、この比率などが極端に少ない(要は儲からない)と感じるようであれば開発の意欲も減ると思います。

ROBLOXのゲームをプレーしてみた感想

最初の方に画像は貼ったのですが、個人的にはハマる要素は0%でした。

端的にいうと

- 大人はレゴとかしないよね

- SNS機能はほかのSNSで充分

- ゲームがわかりづらい・つまらない

- 回線切れがち

みたいな要素が気になりました。今の段階ではいかにキッズと言えどなぜこれにはまる人間がいるのか疑問なレベルで、「他の素晴らしいゲームとかやればいいじゃん」と思いますが、

facebook・twitter・instagramが13歳以上でないとそもそも登録不可なのに対し、ROBLOXは13歳未満に対して厳しいフィルターがある。となっています。つまり13歳未満でもプレーは可能のため、すでに大人たちは自分のフィールドで楽しいとか楽しくないを判断していますが、ROBLOXの対象年齢はもっと低いということだと思います。

そうなると比較してきたFacebookのアクティブユーザー数などというのは関係の薄い数字になるかもしれないと思っており、ROBLOXが取っていきたいアクティブユーザーの時間やアクティビティというのは例えば公園でボール遊びをする時間であったり、友達の家にあつまってゲームをするようなシーンであったり、カードゲーム、あるいはそれこそレゴをしている時間なんかになるんじゃないかなと思います。

ただし、これら「遊び」に限らず、スマートフォンやタブレットを使った幼児向けの学習なども可能そうですし、夢のある銘柄なんじゃないかと思います。

決算レビュー2021年1Q

2021年5月10日発表の2021年1Q決算は

EPS予想 $0.13 結果$-0.46売上予想504.61M 結果 387M(+140%)決算売上EPSミス

でした。

- 売上:3億8700万ドル 前年+140%増

- 純損失:1億3420万ドル

- 営業キャッシュフロー:1億6,450万ドル(前年の4倍)

(直接上場に関わる一時的な費用5,190万ドルを含む)。一時的な費用を除くと2億1,640万ドル - 予約額:6億5,230万ドル 前年+161%増

- フリーキャッシュフロー:1億4,210万ドル(前年の4.1倍)

- 平均デイリーアクティブユーザー(DAU):4,210万人 前年+79%増

- 米国/カナダ以外の地域でのDAUが87%増

- 13歳以上のDAUが111%増

- エンゲージメント時間:97億時間 前年+98%増

- 米国/カナダ以外の市場におけるエンゲージメントが104%増

- 13歳以上のユーザー数が128%増

- DAUあたりの平均予約数(ABPDAU)は、前年+46%増の15.48ドル

すベてのスコアが上昇しており成長は続いています。※2020年4Q比較でも3億1001万ドル→3億8700万ドルと成長。

決算レビュー2021年3Q

基本的には良い決算だった。数字は取っ散らかっていたが。

ロブロックスの決算で一番強い印象を受けたのは営業キャッシュフローが素晴らしかった。

売上高はアナリストの中に会計基準をよくわかってないアナリストがいる。その責任はロブロックスの会社側にある、というのはIPO直前に会計の締め方をやり直した。会計原則を変えたのでアナリストに周知徹底できていない。Revenue Recognitionを会社はくっきり打ち出しているがアナリスト側の理解はあいまい、なので取っ散らかった数字になっている。

しかし、一番大事なのはキャッシュフロー。キャッシュフローはロブロックスが使っている銀行の残高にお金が入ったかどうかだと思ってください。ものすごく乱暴な説明だけれども。

営業キャッシュフローが分かりにくいと感じるなら、ロブロックスが使っている銀行でのキャッシュの増減と思ってほしい(会計が専門じゃない人が分かりやすい説明をしている)

コメント