コアブリッジファイナンシャルは米保険大手アメリカン・インターナショナル・グループ(AIG)の生命保険・退職事業部門で、米国最大の退職ソリューションおよび保険商品プロバイダーの1つです。IPO目論見書S-1をまとめました。

本記事は情報の整理を目的としており、投資・その他の行動を勧誘する目的で作成したものではございません。投資の判断はご自身の意思と決定でお願いします。本記事の内容は主にIPO目論見書S-1をもとに作成していますが、翻訳における誤りや、具体的解釈の内容についての保証は致しかねます。

コアブリッジファイナンシャル CRBG IPO目論見書 S-1 まとめ

- 米保険大手アメリカン・インターナショナル・グループ(AIG)の生命保険・退職事業部門が「コアブリッジ・ファイナンシャル」としてスピンオフ

- 米国最大の退職ソリューションおよび保険商品プロバイダーの1つ

- 2022年6月30日現在、3,580億ドルの顧客資産を管理、生命保険および年金のリーディングカンパニー

日本での取り扱い証券会社:SBI証券

SBI証券(9月15日~取り扱い)

楽天証券(確認中)

マネックス証券(確認中)

DMM 株 (DMMドットコム証券)(不明)

リンクから口座開設できます。

必ずしもすべての証券会社が気になる銘柄を取り扱うわけでは無いです。複数の口座を持っておくことで、心配は減ります。

大手ネット証券会社は郵送不要で自宅からでも口座開設が可能です。

上場予定日はいつ?株価は? CRBGのIPO公募価格、上場初値は?(公開価格-→で値決め) (上場初値:.5)上場市場:NYSE 上場日:2022年9月15日

値決め価格は21ドルでレンジの下限で決定しました。

上場初値は20.5ドルでした。

引受幹事企業:JPモルガン・モルガンスタンレー・パイパーサンドラー

- JPモルガン

- モルガンスタンレー

- パイパーサンドラー

などです

経営者:ケビン・ホーガン

ケビン・ホーガン 社長兼CEO

- 2014年12月からコアブリッジの社長兼最高経営責任者(CEO)

- 米国生命保険会社協議会の理事

- Alliance for Lifetime Incomeの創設メンバーで、現在は取締役

- 1984年にニューヨークのAIGでキャリアをスタートさせ、その後シカゴ、東京、香港、シンガポール、中国のAIG損害保険および中国、台湾、ニューヨークのAIGライフ&リタイアメントで管理職を務める

- 2009年から2013年にAIGに再入社するまで、チューリッヒ・インシュアランス・グループ・リミテッドのグローバル・ライフの最高経営責任者(CEO)を務め、現職に就く前は、AIGの消費者組織の最高経営責任者(CEO)および日本担当上級役員を務める

売上・利益

- 2022年1~6月売上高は$15.67B(前年同期$11.03B 前年同期+42%)

- 2021年度売上高は$23.39(前年同期+55%)

- 2020年度売上高は$13.21B(前年同期+14%)

- 2022年1~6月純利益は$6,519M(前年同期$2,973M 前年同期+119%)

- 2021年度純利益は$8,284M(前年同期+1,601%)

- 2020年度純利益は$866M(前年同期+182%)

- Non-GAAP調整後税引後営業利益(損失)は$919M

- Non-GAAP EPSを計算すると$1.43になります。

当社のバランスシートは、当社の強力な資本ポジションと高品質の投資ポートフォリオによって支えられています。2022年6月30日現在、ライフフリートRBCはおよそ415%から425%の範囲にあり、2021年12月31日時点でライフフリートRBCは447%で、それぞれが目標のライフフリートRBC400%以上と一致しています。財務レバレッジ比率を25%~30%を目標に、財務レバレッジを適切に運用していきたいと考えています。

S-1より引用 バランスシートについて

市場機会

米国では退職者人口が大規模で増加

米国国勢調査局によると、2020年には65歳以上のアメリカ人が約5600万人おり、米国人口の17%を占めています。2030年までに、人口のこのセグメントは1700万人(30%)増加し、米国人口の21%を占める約7300万人のアメリカ人になると予想されています。

医療における技術の進歩と改善は、(短期的なCOVID-19の影響にもかかわらず)平均寿命の延長に引き続き貢献すると予測されています。

したがって、高齢の個人は、前の世代の退職期間よりも長く続く退職期間に資金を提供する準備をしなければなりません。これらの長い退職期間は、退職商品に対する需要の増加につながると考えています。

さらに、Cerulli Associatesは、2042年末までに70兆ドルが高齢世帯から富を転嫁し、年金、生命保険、投資商品に大きな機会を提供すると推定しています。

ファイナンシャルプランニングのアドバイスに対する消費者の強い嗜好

LIMRAによると、米国の消費者は、他のチャネルに比べてセルリ・アソシエイツによると、米国の退職者の26%が退職に関するアドバイスを金融専門家に求めることを好み、この層で最も人気のある退職アドバイスの手段となっており、アクティブな401(k)参加者の16%が退職計画について金融専門家に依頼することを好んでいる。

Cerulli Associatesによると、25万ドル以上の資産を持つ参加者の退職計画サービスでは、金融専門家が最も人気があり、50万ドル以上の資産を持つ参加者の30%以上が金融専門家から退職の助言を受けることを希望しています。ファイナンシャル・プランニングは複雑であるため、多くの消費者がコアブリッジ製品の購入に際してアドバイスを求め続けるものと思われ、幅広い販売プラットフォームと社内のアドバイス能力が競争優位性を発揮していると考えています。

企業のセーフティネットの削減

従業員福利厚生研究所によると、確定給付年金制度のみに参加する民間部門の賃金・給与労働者の割合は、1979年の28%から2019年にはわずか1%に減少しました。

対照的に、確定拠出年金のみの加入率は7%から41%に跳ね上がりました。

これらの統計は、個人が退職計画と生涯所得に対する私的解決策を模索する必要性が高まっていることを示しています。

民間部門の労働者計画の適用範囲の劇的かつ継続的な変化は、コアブリッジの製品と専門知識に対する継続的な需要を促進すると信じています。

さらに、より多くの雇用主が確定給付計画を締結し、退職給付を支払う義務を移転しようとするにつれて、国内PRT市場は2013年の38億ドルの保険料から2021年には381億ドルに成長し、この傾向は今後も続くと予想しています。

COVID-19パンデミックによる生命保険保護ギャップの拡大

LIMRAによると、2022年に調査された米国の成人の50%が生命保険を全く所有しておらず、2021年から2%ポイント、2016年から10%ポイント増加しています。

さらに、回答者の68%が生命保険が必要だと答えており、これは18%の「生命保険保護ギャップ」であり、これは2019年に記録された金額の2倍に相当します。

LIMRAによると、この傾向に対して、アメリカ人のほぼ3分の1(31%)が、パンデミックのために保険を購入する可能性が高いと答えています。COVID-19のパンデミックは、コアブリッジ製品の重要性を強調したと考えています。

商品・サービス

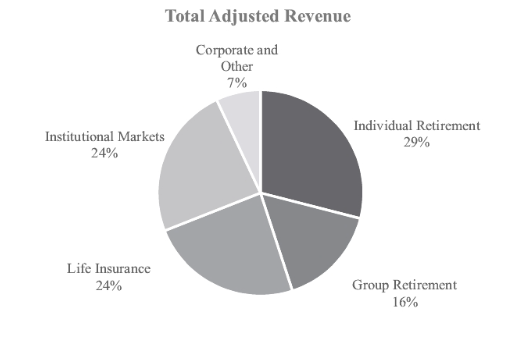

売上高は主に①個人年金 ②企業年金 ③生命保険 ④機関投資家市場 の4つからなります。

2022年6月30日に終了した12か月間の個人年金、企業年金、生命保険、機関投資家市場事業は、調整後総収益のそれぞれ29%、16%、24%、24%を占め売上分散されています。

個人年金

- 2,550億ドルを超える個人年金市場のリーディングプロバイダー

- 2022年6月30日までの12か月間に141億ドルの保険料と預金を保有

企業年金

- K-12(幼稚園1年+12年間の初等・中等教育 計13年間の教育期)、高等教育、ヘルスケア、政府、その他の非課税市場における非課税および公共部門の組織の従業員へ退職プランとサービスを提供

- 2022年3月31日時点、K-12学校で3位、高等教育機関で4位、医療機関で5位、政府機関で5位にランク

- Cerulli Associatesによると、連邦倹約貯蓄プランを除く非営利の確定拠出退職金制度の市場規模は、2020年に1.9兆ドル

- 2022年6月30日現在、計画外の製品およびサービスを通じて約170万人、計画外の製品およびサービスを通じて30万人以上の個人と協力

生命保険

- S&P Global Inc.によると、2022年3月31日現在、約2,060億ドルの米国生命保険市場(直接保険料ベース)

- コアブリッジファイナンシャルは英国とアイルランドで国際的なプレゼンスを高める

- 定期保険、インデックス型終身保険、小額終身保険市場における主要なプレーヤーであり、2022年6月30日までの12カ月間、定期保険、終身保険、ユニバーサル保険の販売トップ25にランクイン

- 引受審査の自動化にも取り組み、2021 年全引受申請件数の約 45%について自動化ベースで意思決定

機関投資家市場

- PRT、COLI、BOLI、安定価値商品、ストラクチャード・セトルメントなど、様々な商品を提供し、機関投資家の生命保険および退職金保険市場に貢献

- FABNプログラムを通じて資本市場にも積極的に参入しています。金融機関および非金融機関の両方に対して、高度で特注のリスク管理ソリューションを提供しています。機関投資家向け商品では、主に正味投資スプレッドにより利益を生み出し、手数料収入や引受利益 は相対的に少ない。

顧客

- ・ファイナンシャルアドバイザー、保険代理店、プランスポンサー、自社独自のキャリアファイナンシャルアドバイザーおよび消費者直販プラットフォームを通じて販売。

- ・販売プラットフォームであるAIGフィナンシャル・ディストリビューターズ(「AIG FD」)は、銀行、ブローカーディーラー、一般代理店、独立系マーケティング組織、独立系保険代理店など、当社の第三者ディストリビューターにとって貴重なパートナーとして機能する。

- パートナーの多くは数十年にわたってコアブリッジの製品を販売しており、2021年12月31日現在、上位25顧客を通じて総売上高の約13%を生み出す。

- 2022年6月30日に終了した12ヶ月間の顧客維持率は約92%

投資管理に対する規律あるアプローチは、当社のビジネスの中核を成して

競合

リスク要因 Risk factor

リスク要因にはいろいろなことが書かれていますが、個人的に気になった点をいくつか記載します。

リスク要因 金利の急速な上昇、信用スプレッドの変化、低金利、低下金利、マイナス金利の持続は、当社の収益性に重大かつ悪影響を及ぼす

金利の上昇は、例えば、当社の投資ポートフォリオのかなりの部分を構成する債券の推定公正価値を低下させるなど、当社の投資ポートフォリオの価値に重大な悪影響を及ぼし、また及ぼす可能性があります。

ほかにも金利の急上昇、低金利の維持がリスクとして記載されています。

S-1をみて、個人的に気になった点

しばらくIPO目論見書まとめを出しておらず、10億ドル規模のIPOが久しぶりになっています。

※ある程度金額が大きいものを選んでいました。

今回2022年4月にエクセラレートエナジー(ティッカー:EE)のIPO以降、次はどんな大型IPOがあるのかと思っていましたが、生命保険やリタイアメントの企業が一番最初に来たのかという印象です。

金利が高止まりするというシチュエーションでは有利なグループなのかもしれないという点と、もう一つ比較的ディフェンシブな側面もある銘柄なのかと思っています。

コメント