【ライブ配信】広瀬隆雄氏「広瀬隆雄の米国株市場の相場見通しと注目銘柄アップデート!」(11月5日開催)備忘メモです。詳しくは動画をご確認ください。

本記事は情報の整理を目的としております。

大手ネット証券会社は郵送不要で自宅からでも口座開設が可能です。

じっちゃまメモ 楽天証券セミナー 広瀬隆雄の米国市場の相場見通しと注目銘柄アップデート! 2021年11月5日

今日お話しすること。

米国経済の現状、参考銘柄、質疑応答。

今日の結論

米国株市場は11,12,1月と1年で最も強い3か月にこれから入ってくる。1年のパフォーマンスの少なからぬ部分がこの3か月で勝負が決まる。

今はフルインベストメントで臨むべきというのが結論。

先のFOMCでは予想通りテーパーが発表された。

新規の債券の購入額は11月から米国財務省証券が毎月100億ドル、住宅抵当証券が毎月50億ドル減額、来年6月には新規の買い入れがゼロになる。

2013年のテーパーより急激な減額。

今回は前回より景気が強く中央銀行によるサポートはあまり必要ないというパウエル議長の説明。

いま過去30年で最も急激に賃金が上昇している。新規採用された人の賃金上昇が著しい、かつ空前の転職ブームが到来している。

これは雇用市場の本来あるべき姿と私は考える。経済が変貌を遂げ、新しいタイプの仕事が切実に良い労働力を求めている。結果お給料が弾んでいる。良い仕事の方が賃金の伸びが著しい。

少し考えてみれば単に賃金上昇は悪、賃金インフレを殺すため、利上げというの議論は短絡じゃないかと思う。

しばらくは良い賃金上昇の行方を見極めるべきと思う。

FFレートの先物取引では先週まで2022年まで3回の利上げが起こるというアグレッシブなシナリオが織り込まれていたが、FOMCを受け、そういう見方は後退し、現時点では来年は1回あるいは2回の利上げという線が浮上している。

全体として景気、金利、政策金利の手綱さばきをまとめて考えると「いまちょうどいい湯加減」の状況じゃないかと考えている。

この「ちょうどいい湯加減」というのが今日みなさんに一番覚えていただきたいこと。

広瀬隆雄さん説明パート

中身に入っていきます。

米国経済の現況について

サプライチェーンのボトルネックでインフレ圧力がみられている。ただしひょっとしたら峠を越えているかも。

具体的にはコンテナ船の傭船料が下落に転じている。昨日クアルコムが決算発表したが、半導体不足はかなり解消しつつある、と言っていたのも注目できる。

労働力は余裕があるが、必要な人が足りない状態。余っているのは例えばレストランなどで働く低スキルの従業員。足らないのは高いスキルのワーカー。高賃金の人の方が賃金上昇プレッシャーが高い。

家計部門は健全。庶民の借金の水準は低い。今年のクリスマスシーズンはかなりいいシーズンになるのではと言われている。

前米小売り協会(MRF)の予想するクリスマス商戦は前年+10%。35年前にアメリカにきたが、1回か2回しかないレベル。そのくらい消費は強い。

今回のクリスマスで予想されているのは旅行。サービス支出に消費者は積極的と言われる。ホテル・エアライン株は注目できるのではないと思う。

いっぽうサプライチェーンの問題はくすぶっているので消費者が欲しい商品が店頭にないことが起こるリスクがある。

今年はモノの消費が強くサービスが弱い、というのが年初来の状況だったが、それがクリスマス商戦期間中に逆転して、サービスは消費され、モノは消費されないそういうリスクがある。

昨日決算発表したペロトンが予想を下回り売られている。

新型コロナ禍での消費、行動パターンが未来永劫続くと思い相場を張っていると横っ面をひっぱたかれるリスクが高い局面。ドラマチックに消費のパターンが変化する可能性があると言いたい。

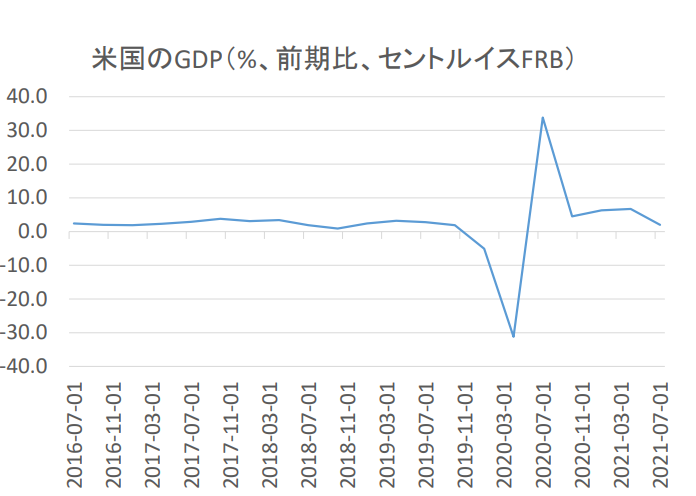

GDPは第3四半期は鈍化した。

①新型コロナのデルタ変異株が蔓延した。これは下火になりつつある

②半導体不足で自動車の販売が遅延し、高額な耐久財の販売が伸び悩んだ

事が関係していると思う。

しかし、GDPの落ち込みの次のアクションは急反発と考えるエコノミストが多い。それは、家計のバランスシートは健全で、消費者の消費姿勢、マインドは高い。

アメリカ経済の70%が消費。GDPの上がる下がるは消費にかかっている。

と考えると米国経済の未来は明るいと私は考える。

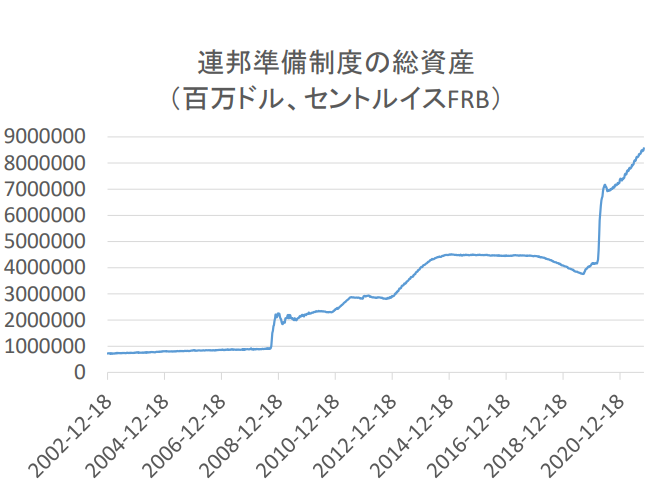

FOMCでテーパーが発表されたが連邦準備制度の総資産、FRBの金庫に入っている財務省証券、住宅抵当証券とか、債券の在庫を示したチャートを見ると債券の券面が中央銀行の金庫にあるということは引き換えにキャッシュを市中にばらまいた、世の中には現金が流通しているんだということ。

チャートを見るときに世の中にどのくらい現金が回っているかが分かる。

今週のFOMCでテーパーが発表され、来年6月までにバラマキはやめると、発表された。今既に8兆ドル近いお金が臨時で量的緩和政策、つまり債券買い入れプログラムによって市中にばらまかれているが、それが今後は上昇しないということ。

すでにばら撒かれた過去の8兆ドルを市中から引きあげるか、というとどうするかは決まっていない。多分売り返す必要はないと思うが、それについては意見の一致を見ていない。

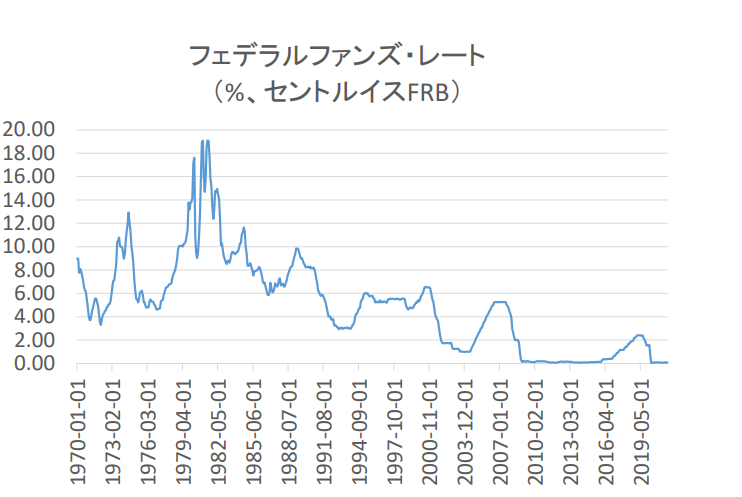

FFレートは来年6月にテーパーが完了したから直ちに利上げに転じるわけではないとパウエル議長は何度も釘を刺している。

しかし市場参加者はその後すぐに利上げがあるのではと考えている人が多い。

パウエル議長は利上げに入る前に経済の状況が今よりはるかに改善していることが大前提、ハードルは高いと言っている。

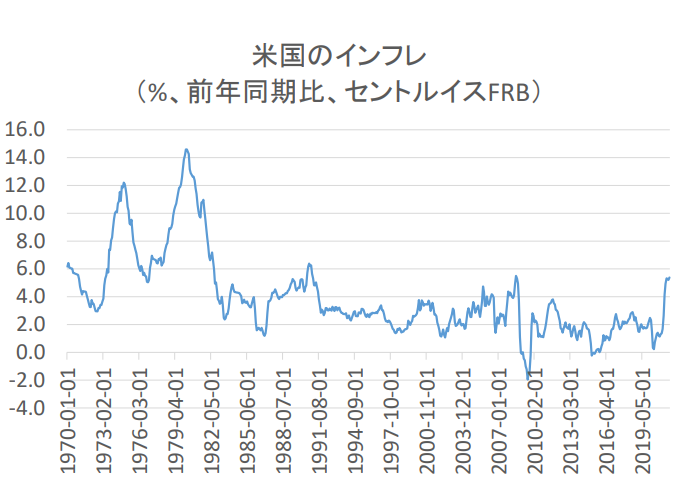

アメリカのインフレは5%を超えている。歴史的にもかなり高い水準。

ターゲットは2%だが、大幅にオーバーシュートする形でインフレ進行。

これがしつこいインフレにつながるかは判然としていない。FOMC前後から10年債利回りはかなり下がってきている。

通常10年債利回りのような長期金利はインフレの先行き、将来のインフレに対する投資家の考えを反映していると言われている。

一足先にウォール街の連中は、インフレはひょっとしたらあまりひどくないかも、と考えを変えてきておるということ。

そこらへんはまだどうなるかわからない。

強いていえば最近の長期金利低下は原油価格の下落に影響されている面が大きいんじゃないかと私は考えている。

じゃあなぜ原油価格が下がっているかというと暖冬だから。

例年にも増して以上に暖かい。

我々が投資をするときにやってはいけないのは天気の予想。全く無駄。

ここまで暖冬で、これからも暖冬化は神様でないとわからない。そんなものを決め打ちにして投資ストラテジーを作ったところで意味が無い。

もっと役に立つアプローチとしては大きな原油の生産者、例えばサウジアラビア、アメリカのテキサス州で展開しているシェールの業者が増産しているかを見たほうがはるかに有益だと思う。

サウジアラビアはバイデン大統領からの要請を蹴って、「増産しない、OPECで合意したスケジュールに沿ってゆっくり生産量を増やすにとどめる」と昨日発表している。

アメリカのシェールの会社は過去になると、原油価格が高くなると無節操に増産していたが今回は違う。

設備投資を上乗せする業者の数は皆無に近い。独立の非上場のシェール業者、零細な業者は増産している所もあるが、大手、例えばPXD パイオニアナショナルリソーセズ、FANG ダイヤモンドバックエナジーとかしっかりした業者は全然増産する気はないとカンファレンスコールで言っている。

サウジ・アメリカが増産しないなら需給関係は崩れようがない。今需給関係が緩んでいるのは天候要因だけ。今回の原油安は過去の原油安と違うということを明記してください。

そしてこれからサンクスギビングの旅行シーズンに入る。多分エアラインはものすごく、ものすごく、ものすごく忙しくなると思う。

僕がそう考える一つの理由は先日ABNB エアビー&ビーの決算カンファレンスコールのなかで、感謝祭前後のABNB エアビー&ビーの予約は過去最高であるばかりでなく、2019年新型コロナ前より40%上だ、そのくらいみな旅行したがっている、と言っていた。

原油価格はこれから急反発するかもしれない、ということ。今の足元の相場を見れば資源関係、原油関係の株が下がっています。そして一昔前に流行ったようなアグレッシブグロース系の株が戻ってきたりしている。

それは物色の矛先が永久にそう変わったかというとまだわからない。

今原油株が下がっているのは原油価格の下落であり、その理由は天候要因。

1回北風が吹いたらまたがらっと相場の様相が変わって、原油価格が急騰、長期金利急騰、ハイパーグロース下落、原油株が買われる、というように手のひらを返されるようなリスクもあると言いたい。

つまり、分からないということ。

これからサンクスギビングにかけてものすごく色んな事が起こるのでそれに注目してください。

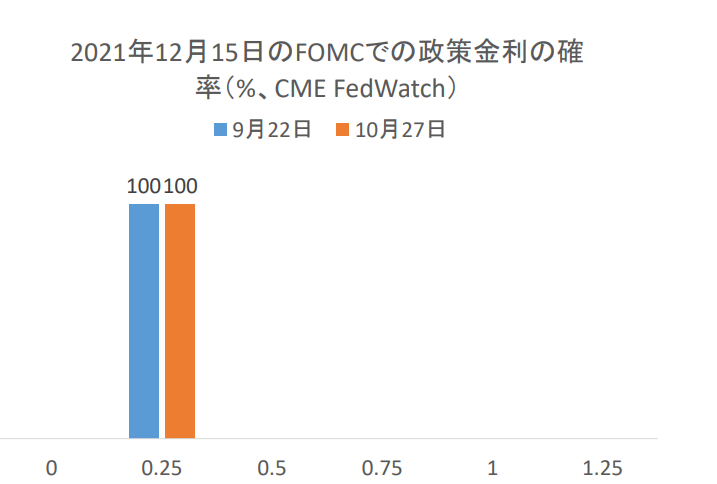

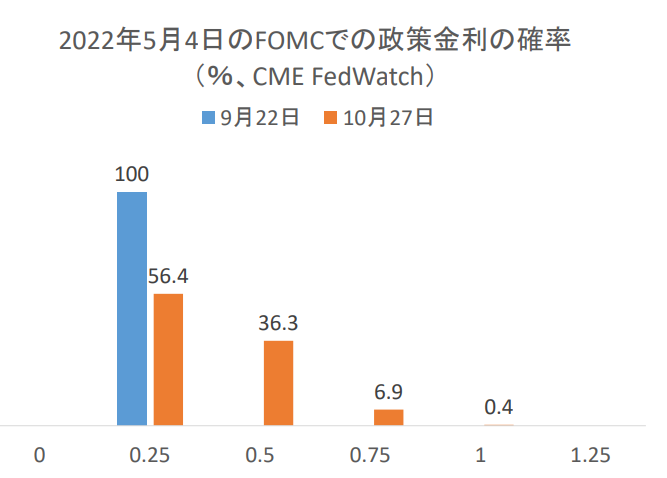

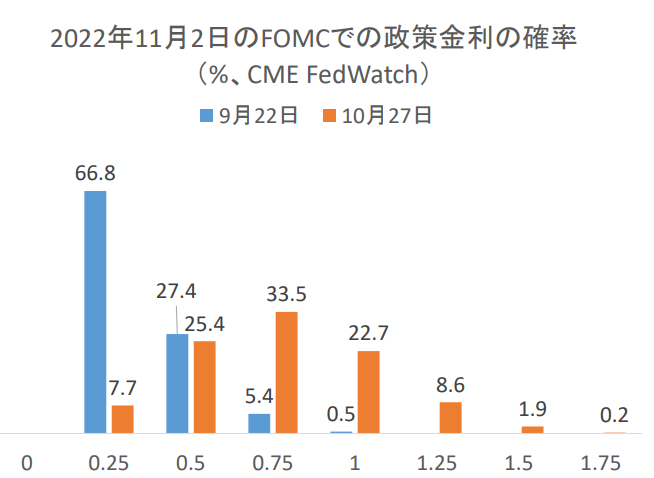

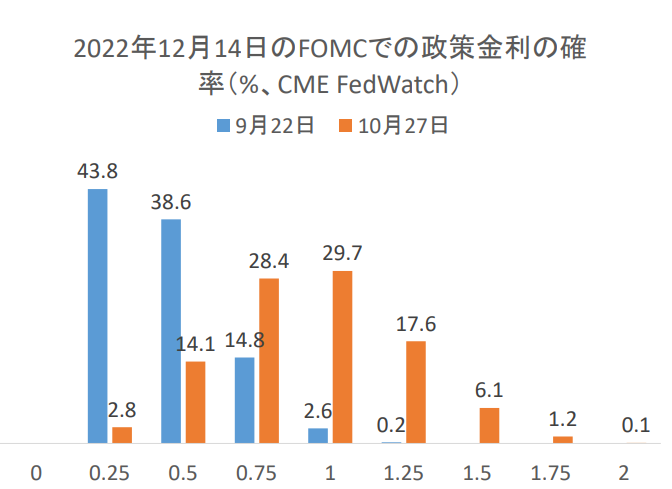

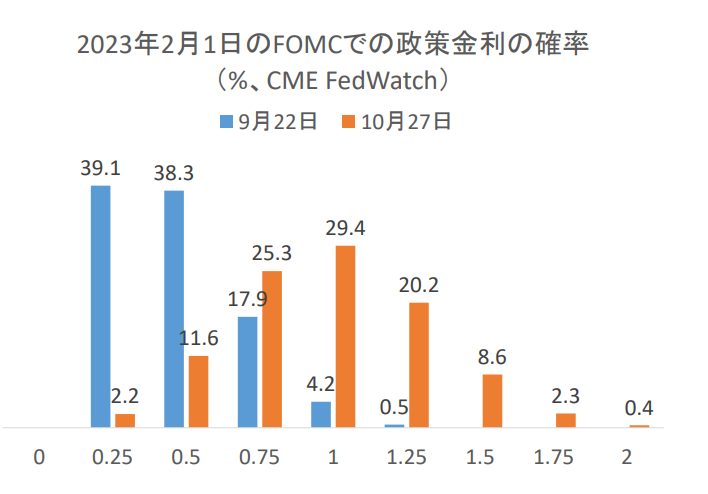

政策金利が今後どのように動くかについて市場参加者がどう見ているか、 CME FedWatchというサイトで分かる。

そこが出しているFFレートの先物の取引実勢価格から逆算してその時々の未来のFFレートが何%になっているかの確率を見ているのがこのチャート。資料を作ったタイミングの関係で10月27日付のデータでもう1週間経っている。その1週間の間にFOMCがあった。

将来の政策金利の過熱感は大幅に緩和している。

今見ている資料は古いデータ。

つぎの12月15日のFOMCでは現行の政策金利0~0.25%で動かないと見られている。

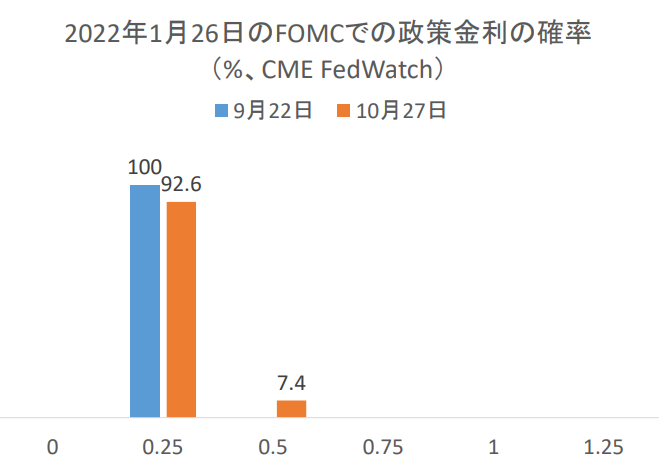

その次の1月26日は少し利上げ派がいるものの金利は動かないと考えるのが順当。

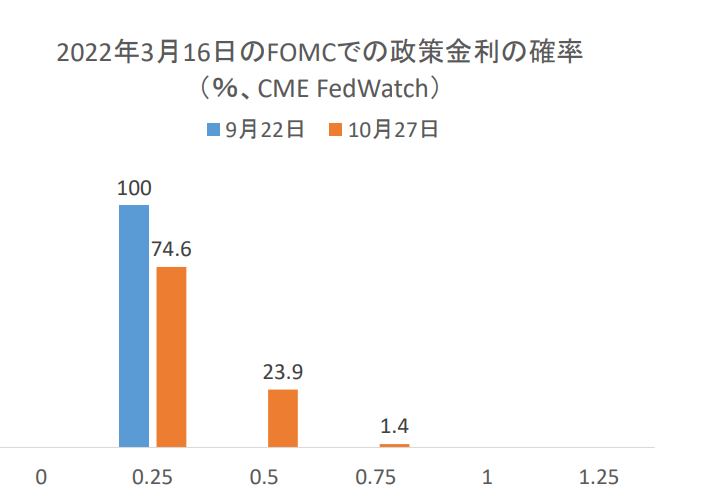

3月16日のFOMCでは少し利上げ派が増えている。

5月4日のFOMCではさらに利上げ派が増えている。

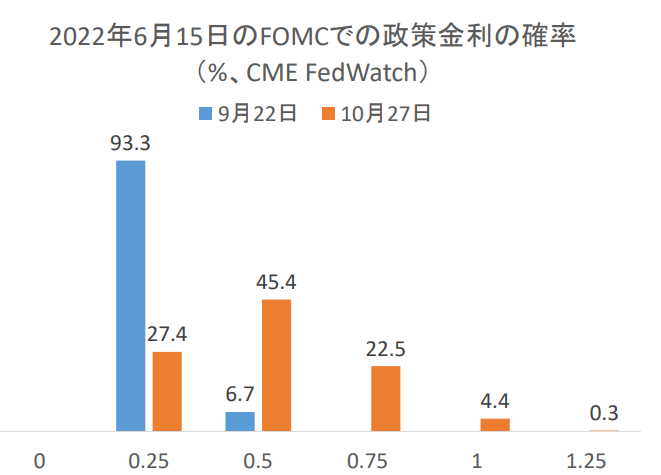

6月15日のFOMC、ここで政策金利0.5%が今の政策金利0.25%を上回っている。別の言い方をすれば1回目の利上げが6月15日で起こるのではと予期されていた。

直近のデータでは維持43.6%、利上げ派が43.9%と五分五分になっている。

でも五分五分とはいえ6月15日に多分1回目の利上げがあるんだな、とは覚悟したほうがいい。

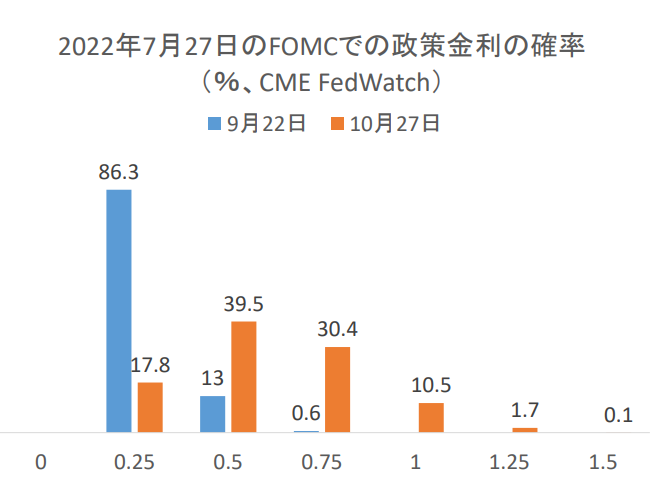

7月27日のFOMCでは明らかに利上げ派が多い。

1回目の利上げは来年6月か7月の線が濃厚。

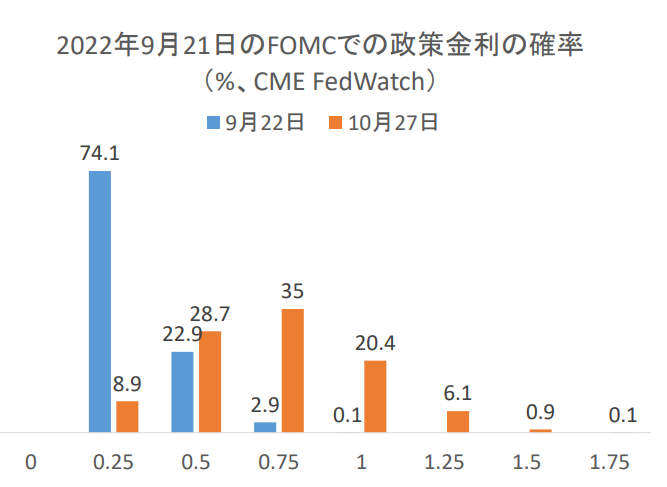

9月21日のFOMCではもう1回利上げがあって0.75%とするという人が多かったが、今回のFOMC後、ややその観測が後退している。

11月2日、このFOMCも同様で0.75%の政策金利になる人が最多になっているが、この観測も後退している。

12月14日のFOMCも同様で、政策金利1%が29.7%と最多だったが観測は停滞している。0.75%と考える人が多い。

2023年2月1日頃にはひょっとすると3回目の利上げがあるかもしれない。

ここまでの話をカンタンにまとめるとFOMCの前はFRBが後手に回っているのでは、ハチャメチャでは、と懸念されているが、実際FOMCが来たら長期金利は下がった。FRBはインフレは一過性という主張を続けてきたが、その主張が正しかったんだという感じになってきている。

つまり米国経済は強いがハチャメチャにならない程度でちょうどいい湯加減になっておるということ。

ただしそれはパウエル議長の采配が非常に良かったのか、と言われると、どうだろうねー、ただ単に暖冬だったからじゃない?という意地悪な見方もできる。

これから寒くなって、石炭、石油、天然ガスの消費が増えたらいっぺんに景色が変わってもう一遍インフレ懸念が出てFRBがハチャメチャになるリスクもゼロとは言えないということ。

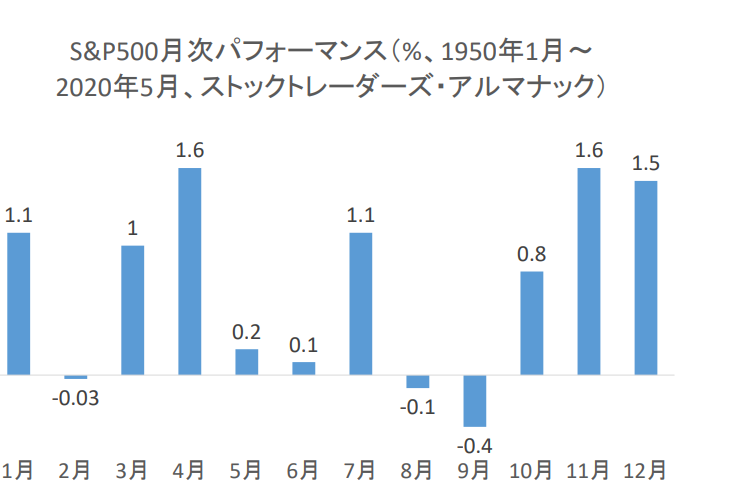

S&P500の月次パフォーマンスは11月、12月、1月の3か月がもっともパフォーマンスのいいシーズンと言える。今は強気のスタンスを堅持してください。

ここからは参考銘柄について。

AMZN アマゾン、AAPL アップルは悪い決算。それ以外は良かった。

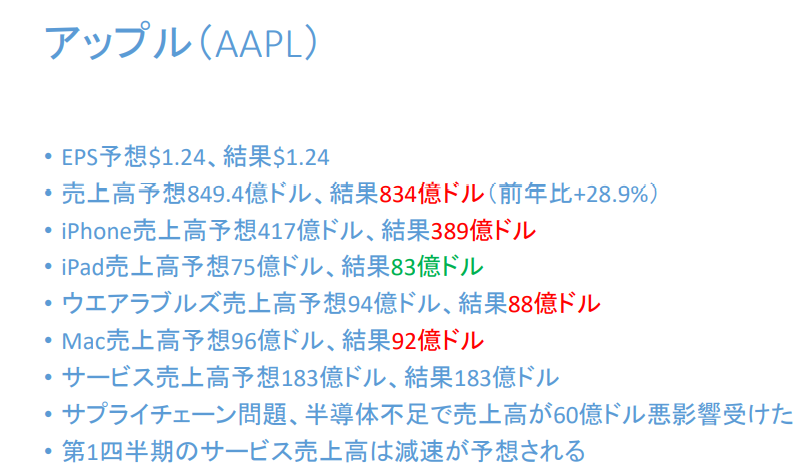

参考銘柄①AAPL アップル

赤字は悪かった箇所。

良い悪いの基準は

EPSが事前のコンセンサスを上回る

売上高が事前コンセンサスを上回る

ガイダンスが事前のコンセンサスを上回る

ガイダンスは会社の財務部長が数字に関しこのくらいになるんじゃないですか、という意見。

すべてはコンセンサスを基準に考えている。コンセンサスより悪ければ、赤。良ければ緑。

アップルは少し悪かった。一言で言えば半導体不足。iPhone、アップルウォッチもショート。半導体不足しており、最新鋭のモデルをきちんと売れなかった。

もう一つ残念と思ったのはサービス売上高が予想183億ドルに対し、結果183億ドルと一致。アップサイドはなかったということ。近年アップルの株価が好調でバリュエーション、投資家のアップルに対する評価がズンズンズンズン上昇していた大きな理由は、アップルがハードウェアを売る会社からサブスクリプション、サービスを売る会社にシフトしているから。

サブスクリプションは数字が読みやすい。サービスは安定している。ヒット商品が出るかどうかの空振りかホームランかのビジネスではなく毎月コンスタンスにフィを払う方が固いので投資家は好感するが、肝心かなめのサービス売上がちょっと低いという印象があった。

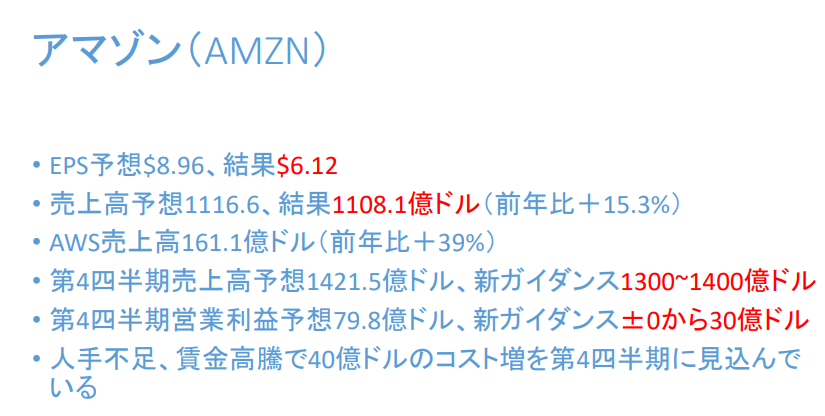

参考銘柄②AMZN アマゾン

箸にも棒にもかからない、完璧に悪い決算。EPS、売上、ガイダンス共に予想を下回った。複雑骨折みたいな決算内容。

新型コロナ以降皆が外出できず家でネット通販で物を買っていたので、モノの消費はトレンドラインより上でずっと推移していた。

皆さんの部屋の中にはネット通販で買ったものであふれている。モノは要らない。アマゾンはお呼びじゃないという厳しい現実に突きつけられている。

加えてコンテナ船がロングビーチ沖に停滞しており商品が届かない。商品が届かないとわかると、小売りは余計に増やした発注をする。品不足がさらに仮需を喚起し、過剰在庫として積みあがる悪循環を起こし始めている。それがいま物の世界で起こっている。

一方サービス、たとえば旅行・ホテル・エアラインは新型コロナでみな動けなかったので本来の旅行に行きたい需要より実際のサービスははるかにアンダーシュートしていた。

怒涛のように消費パターンのシフトが起こりやすい状況。その中で一番割を食う、損する銘柄がアマゾンじゃないですかね、ということ。

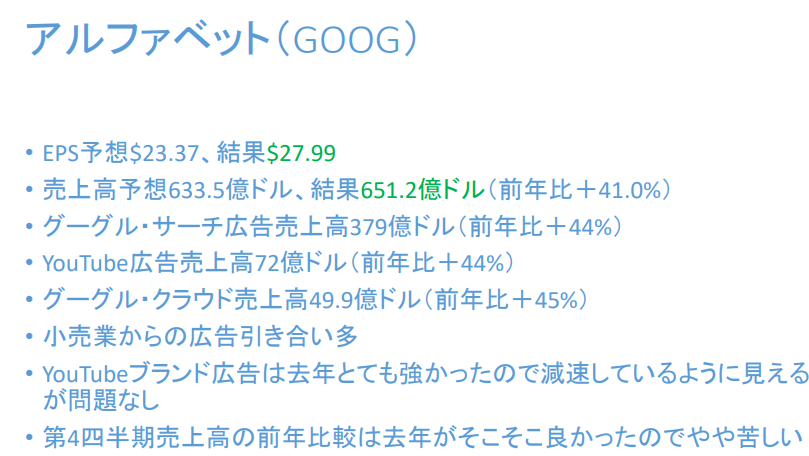

参考銘柄③GOOG アルファベット

Googleの親会社。決算は良かった。なぜアマゾンは悪くてアルファベットは良かったの?同じネット企業なのに変じゃないと思うかもしれない。

皆が街に出て地図の情報からお店を検索する、というアクションにアルファベットの広告売上高は密接にリンクしている。

それがアマゾンとの違い。

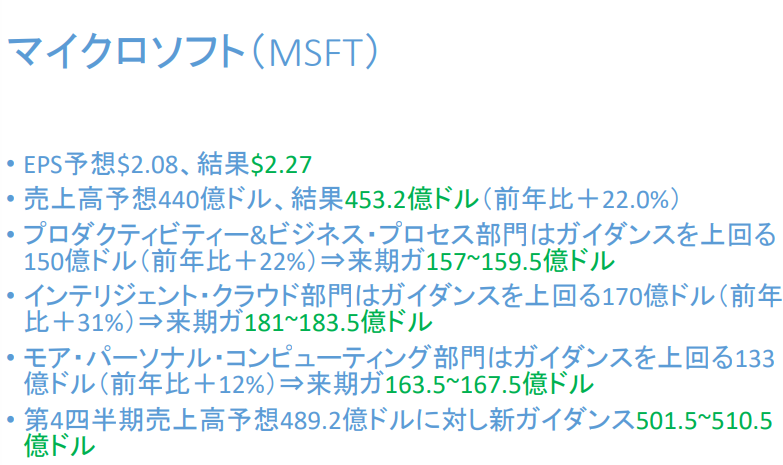

参考銘柄④MSFT マイクロソフト

非常に無難な、いい決算。売上高成長率は前年+22%と他のネットの企業と比べるとやや低いが歴史のある企業なので当然かもしれないが、やや物足りなさを感じさせるかなと僕は思う。

その点でいうといま石油株は売上高成長率前年比+70%、80%はザラにある。

あるいは旅行関係も。+100%くらいはゴロゴロある。それは去年飛行機が飛んでいなかったからだけれども。

前年比+20%成長はインプレッシブでなく感心しないと言いたい。

投資家は常にGrowth、成長を常に求めている。資本主義の宿命。その観点から言えばGAFAM、今日紹介している大型株はそんなにすごくもないんじゃない、という成長率しか出していない。

参考銘柄⑤

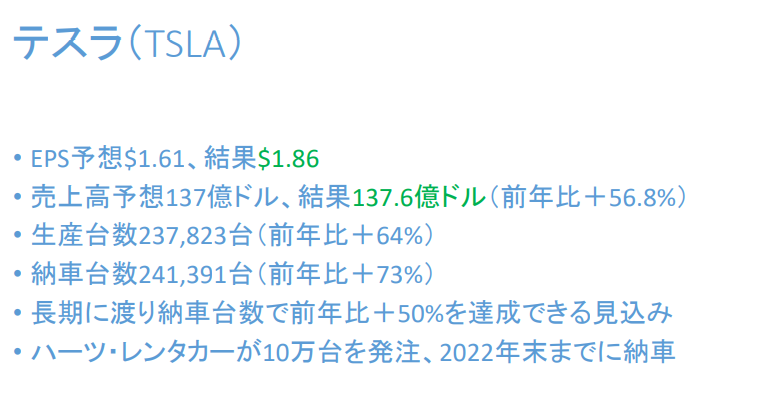

その中で唯一「これは立派だよね」という成長をしているのがTSLA テスラ。

売上高前年同期+56.8%。テスラは先週レンタカーのハーツから10万台の発注があった。その後で投資家がスゲー、とテスラの株を買ったが、その後イーロン・マスクがいた、契約はしていないよ、と言ったので株価が下がった。

その背景を説明すると、10万台発注、とハーツが発表した。

その発表を見たテスラの客は、「俺は2か月も前からモデル3くださいと予約入れている、俺の注文を頭ごなしにハーツに納品するの?やめてほしい」と庶民が言った。

それでイーロン・マスクが「ちょっと待て、俺契約なんて結んでないぜ、ハーツがテスラ欲しいなら行列の一番最後に並びなさい」と言った。

これは悪いことではない。そして、テスラの業績には関係ない。ハーツ概要がいなかろうが、テスラの予約注文はつみあがっている。

テスラとしては一生懸命EVを組み立ててドンドン納品していることだけを心配していればいい会社。

需要の心配は一切ない。この会社の必要なことは組み立てて売る、といこと。それだけをやっていればいい。

その状況はアマゾンの状況とはだいぶ違う。アマゾンは今回のクリスマスシーズンは超空振りかも。

米国民が旅行に出てネットで物を買わないかもしれない。今はリア充の局面。皆が街に出る局面。いよいよデルタ変異株が下火になり安心して街に出れるような状況。

だから、ホテル、エアライン、クルーズの株を買うなら今。

なんで広瀬さんしばらく前から旅行関係を紹介していたのに上がらなかったのか、というと、それはデルタ変異種。それで需要が抑えられただけのこと

Q&Aコーナー

AI シースリーエーアイ

明らかにいえることはAI シースリーエーアイは決算がまともに出せない会社。僕は決算がまともに出せない会社は嫌い。決算でしくじる会社の株は売ります。

見込みのない銘柄をずっと抱き続ける行為、それはアンダーパフォーマンスにつながる最も悪い投資ビヘイビアと思う。戒めてください。

テメーの相場観、広瀬隆雄の相場観はクソどうでもいい。企業が約束を果たしているかを心を空っぽにして聞き続ければいい。

そういう態度なら今推奨していないの?なんて質問は出てこない。AI シースリーエーアイには我々は裏切られている。なんで不倫をしている相手に操を建てなければいけないわけ?決算を見てください。決算を。

ZM ズームビデオ

これも次の決算次第。前回悪かったから売ってと言った。

新型コロナで在宅勤務を強いられ、それでも会議をやらなければいけないのでズームをやった。いまデルタ変異株が下火、皆が会社に戻り待ちが活気づいて普通のビジネスに戻ろうとしている。それがズームにとって良い状況とは僕は思わない。

でも次の決算発表が良ければ僕は考えを改めて僕はズームを買う。でもそれが分からないのに先回りして買う意味はまったくゼロだと思う。

AMZN アマゾン

コンテナするしかない?と書いている人がいる。

船を発注しているが、今たりないのは船ではなく、コンテナを港でトラックとか鉄道のシャーシに積み下ろすシャーシが不足している。

シャーシの不足の理由は、ロングビーチ港のルールで港でコンテナを下ろしたときにシャーシの上にはコンテナは2つ以上積んではいけない、危険だからというルールがある。

ロングビーチ港ではそこらじゅうのトラックにコンテナがずーっと2階で平積みされている。縦の(上の)スペースが活用できず、ヤードがいっぱいになり積み下ろしするところが無く作業が泊まっている。

船・機関車・トラックではなく積み下ろし場所、ヤードの問題。コンテナ船を買っても解消しない。

NVDA エヌビディア

QCOM クアルコムはRFとよばれるデータのやり取りのチップを作る会社。NVDA エヌビディアはグラフィックスプロセッサーを作っている。

プロセステクノロジーという観点からすれば、QCOM クアルコムとNVDA エヌビディアは共通点が多い。

もっと踏み込んで言えばどちらの企業もカッティングエッジ、最先端の線幅技術を必要とする。

クアルコムが最先端分野でキャパシティのめどがついてきたという発言をしたことは同様のことがエヌビディアにも起こっているんじゃないかと憶測することができるという点。

第2点としてクアルコムのチップもエヌビディアのチップもプロセスドライバーと呼ばれる。同じ回路デザインを利用して、たくさんの同じチップをずっと生産する性格がある。それは歩留まり向上の努力を下請け(台湾セミコンダクターなど)がやるとき、プロセスドライバーとなり得るデザインのチップは非常にお客さんとしてありがたい、デザインが変わらないということ。

それ以外の顧客に関しては持ち込まれてくる図面が全部違うので、そのたびにマスクをやり替え、生産工程を変えなければいけない。その場合歩留まり向上の努力は一見さんのお客さんを相手にしていてはやりにくい。

半導体企業はたくさんあり、デザインの世界ではエヌビディアやクアルコムは頂点に立つリーダー企業で、それらの企業には下請けが全力を傾けてキャパシティを提供している。そのキャパシティがいい感じで余裕が出てきたということが昨日のクアルコムの決算カンファレンスコールで明らかになった。

だからNVDA エヌビディアの環境も改善しているのでは、とみなそれ行けと買いが入った。しかし、ここら辺の銘柄は大学でいえば、東大、ハーバードのようなエリート。

エリートの世界で起こっていることが下々の連中に起こっているかというとそうじゃないかもしれない。半導体全体に買いだとは必ずしも考えない。

もう一つわだかまる点として、トランプ大統領のときにアメリカと中国が仲が悪くなり、アメリカのテクノロジーを中国に渡さない、と言い出し中国がびっくりして、半導体のような基礎的な技術は国産に切り替えたほうがいいよね、と半導体への投資が盛んになった。

それは世界全体で需給関係のバランスを考えていたのが、世界の真ん中からスポン、と中国圏、アメリカ圏に分かれて、お互いが半導体に先行投資をしている。それは需要が2倍になって装置の会社にはありがたいとポジティブに見ることも出来るが、両方の工場が完成すると2倍のキャパシティだから商品が余る。今じゃないが未来にとんでもないベアマーケットが半導体装置に到来するリスクはあると思う。

じっくり考えたうえで半導体への投資を決めてください。

BNPL バイナウペイレイター AFRM アファームなど

今がブームの頂点かも。今はまだアファームの相場から降りたくない。だから今は継続して投資するが次の決算は注意してみる必要がある。

BNPL全体で焦げ付きに注意を払う必要がある。

BNPLは一番お金を持っていない、信用力の低い、魅力のない消費者を集めるのが宿命。今走らいに困ったりしていないと思うが、手軽さ、気軽さが手伝って買いすぎちゃった、お金が返せないというリスクは常に付きまとう。

もしアファームの業績が悪くなる場合、いきなりドカーンと特損が出るような感じになるかも。

まだBNPLの歴史が非常に浅いのでそれはわからない。だけれどもレンディングクラブというビジネスも業績がおかしくなったらあっという間に倒産しかかった。

物事が暗転したら悪くなるリスクがあるのでここら辺の銘柄はピリピリしながら持つべきだと思う。

クルーズは冬は閑散としている?

逆。需要が多いのは冬。

今年の冬はシーズンを逃している。クルーズは少なくとも半年、普通1年くらい前に計画するものだから。今のクルーズの予約は新型コロナデルタ変異株の影響があり、忘れていい。問題は来年、再来年の先行予約はどうかということ。

予約状況は非常にいい。足元の業績は非常に悪いが未来は明るい。

アメリカは冬は北は寒い。だけれどもクルーズの大部分はマイアミから出港してカリブ海を回る。冬はハリケーンも来ないし天候も良い。カリブ海はハイシーズン。そのような理由からクルーズのシーズナリティは冬の方がいい。

SQ スクエア

Q3 EPS予想37¢、結果37¢

売上高予想44.8億ドル 結果38.4億ドル(前年+26.7%)

売上高が大きく、大きく、大きく外れている。売上高成長率が26.7%とものすごく鈍化している。

どうしてかというと、スクエアの部門別の売上を言うと、

決済関係が13億ドル、サブスクリプション7億ドル、ハードウェア0.3億ドル、ビットコイン売上が18.2億ドル。

総売上高38億ドルのうち18億ドルがビットコイン。

ビットコインはスクエアにとっては限りなく薄利多売。そしてビットコイン売り上げ高はぜったいに会計上外すことはできない。P/Lでコストを見てみると売り上げのほとんどを占める。ビットコインの性質上、仕入れコストとお客さんのウォレットに届けることは療法計上しないといけない。SQ スクエアのP/Lのなかでビットコインのコストとビットコインの売上高が突出した状況になっている。

たまたま四半期の締めがビットコイン価格が下がっている時だったら売上高が凄く鈍化していることになる。コストも下がっている。そのような理由で今回のスクエアの決算は大きく、大きく、大きく下に外れた。

今後はどうなんだ、というとそれはビットコイン価格次第としか言いようがない。

もっというとスクエアの決算はあまりにもビットコインに注力しすぎたためビットコインひとつに振り回される体質になっている。

薄利多売のビットコイン取扱いで決算書がぐちゃぐちゃになっていることを僕は残念だと思う。

ただスクエアのキャッシュアプリは非常に便利で、ユーザーに多大なる利便性を提供しているいいサービス。

それ自体を批判する気は一切ないが会計的には何この汚らしいP/Lというくらいぐちゃくぐちゃ。

いままではビットコイン価格が上がっていたので痛みを伴うことはなかったが、今回初めて起こったのでたまんねーな、というかんじだが、スクエアが悪いことではない。

僕は経営のチョンボだとは思っていない。

銀行株の見通し

2週間くらい前まで一瞬物凄く強気の投資家が増えた。先高観が台頭した。長短金利差が拡大したから。10年債利回り-3か月物の利回りが拡大していた。

今は長期金利が下がり長短金利差は接近している。

銀行は長短の金利差で利ザヤを稼ぐので、貸付利ザヤの縮小につながりかねない状況、今後再拡大するかもしれないので何とも言えないが、銀行株に強気1点張りの態度を堅持できるかというとよくわからない。

ひょっとしたら暖冬が関係しているかも。

暖冬➡原油価格下がる➡インフレ鎮静化して見える➡長短金利差が縮小している、という3段論法みたいになっている。ちょっとでも北風が吹いたら金利差が拡大するかも。

そこら辺のところはわからない。

金利上昇局面にヘッジとして持つなら

オイルメジャー、XOM エクソンモービル、CVX シェブロンとかが比較的ヘッジとしては良いと思う。

初心者は何から始めたらいい?

アメリカ株を丸ごと買うETF、VTI Vanguard Total Stock Market Index Fund ETFが一番分散が効いている、組み入れ銘柄数が多いETFの一つと思う。個別企業が悪い決算を発表したからと言ってETFの価格が下がるということはほぼ無い。

実際3,000銘柄くらい組み入れられている。凄く多い銘柄数。そこらへんあたりから始めるのが良いと思う。半年、1年、退屈でしょうけれどもVTIだけを抱き続け、毎日値動きを観察してください。今日は0.2%上昇、0.4%下落、そういうことの繰り返しだと思う。

マーケットの値動きに関する感触を身に着けてください。その後で1つか2つ個別株を買ってみてください。

ものすごく上がったり下がったり乱高下すると思う。前に持っていたVTIと個別株の値動きを比べ、こんな荒っぽい値動きはかなわんわ、と思うなら個別株への投資はやめたほうがいいかもしれない。でも「別にこういうのでもいいんじゃない」とリスク体制があるなら個別株をやる手もあると思う。

僕が初心者なら真っ先にやることはVTIを買うこと。

AR アンテロリソース

全体は悪くなかったと思う。

EPS予想33¢ 結果19¢

売上高予想 結果(前年+%)

天然ガス売上高8.8億ドル(前年+103%) NGL売上高6億ドル(+83%) 原油5,670万ドル(小さいので無視していい)

EPSが外れた理由は生産の問題ではなく市場実勢価格が予想を下回ったからだと思う。しかし、この会社の将来の業績は経営努力もさることながらそれ以上に天然ガス、NGLにものすごく左右される。市況一発。

そういう意味においてEPSが外れるのは当たり前と言えば当たり前。むしろ僕が注目しているのはきちんと生産できているか、今後の生産計画はどうなのか。シェールの場合増産が必ずしも好感されるとは限らない。むしろ今は増産しない発表が好感される可能性がある。

シェール企業が増産し、先行投資をして石油や天然ガスが取れてたくさん販売したとする。自分で需給を崩して価格を乱す恐れもある。株主はシェール企業に対して、増産とその結果市況が崩れて自分の首を絞めて利益が出ない、先行投資に対するリターンが不十分であると、投資家は馬鹿な投資はするな、現状維持でいい、原油価格、天然ガス価格の上昇に任せろよ、ということを望んでいる。

だから増産しない決断が好感される。

今は大部分の、それも毛並みのいい企業ほど増産しない決断をしている。サウジアラビアも増産しないと言っている。去年まで見られた増産・減産といったコミカルな喜劇は今後は起こらない。

供給が増えない以上冬が寒くて消費がアップすれば原油価格、天然ガス価格も当然アップすると思う。

そこらへんがこの銘柄に投資をするときの見どころだと思う。

ザイリンクス

AMDに買収される。もう関係なくなるんじゃないの。

PINS ピンタレスト

PYPL ペイパルから買収提案あるかと思い買われたが、ペイパルが買う気はない、とコメントし急に下がった。

Q3

EPS予想23¢ 結果28¢

売上高予想6.3億ドル 結果6.33億ドル(+43%)

クリアしている

ユーザーアクティビティ

MAUs 4.44億人前年+1%

経済再開でみながピンタレストを使わなくなったというコメントが出て大騒ぎした経緯がある。

どう判断していいか分からない。ひょっとしたらまだ苦しいかも。

FANG ダイヤモンドバックエナジー

決算について新ガイダンスの設備投資金額が縮小になっていたがマイナス要素ではないと考えていい?という質問。

はい、プラスです。いま、パーミアン、テキサスの西の方ミッドランドとかそういう街で起こっていることは、今は増産せずに自分の手持ちの油田、天然ガスで一番マージンの高い高品質な油田の地下資源を温存したほうが一番いいという経営判断をFANG ダイヤモンドバックエナジーとかPXD パイオニアナショナルリソーセズ、がしている。

僕はそれは正しいと思う。なぜかと言うと今はじっとして何もしていないだけで原油価格はズンズン上がっていくと思うから。

その間にジャブジャブ出てきたキャッシュフローはどうするんだ、というと、それは特別配当を出して株主に還元すればいい。それをやっているのはPXD パイオニアナショナルリソーセズ。

一歩下がってその構図を考えた場合、シェール株は今は何も新規にあくせく油田とか開発しなくても座っているだけで左うちわなんだね、そして、しかも新規の投資をしないからキャッシュフローがきたらホイ、と株主に渡せばいい。それって株主の目線からすればこんなにいいビジネスはない。

FANG ダイヤモンドバックエナジーとか、PXD パイオニアナショナルリソーセズのリターン見てみろよ、数字見てみろよと僕は言いたい。もうぶっ飛ぶような数字が出ている。

最近IPOされたハイパーグロース株が、とみんな言っているが、数字比較してみ?全然シェールの方が数字上だよ。

みんなが銘柄選択、投資作業を進めていくうえでそういう研究、銘柄研究とか非常に重要ですよ。是非みんなもそういう研究をして下さい。

コメント