フォージロックはID認証ソフトウェアのメーカーで、ID管理、アクセス、ガバナンス管理の機能を備えたプラットフォームを提供する企業です。IPO目論見書S-1をまとめました。

本記事は情報の整理を目的としており、投資・その他の行動を勧誘する目的で作成したものではございません。投資の判断はご自身の意思と決定でお願いします。本記事の内容は主にIPO目論見書S-1をもとに作成していますが、翻訳における誤りや、具体的解釈の内容についての保証は致しかねます。

フォージロック ForgeRock NYSE:FORG IPO目論見書 S-1まとめ

- 2009年にノルウェーで設立。2012年にデラウェア州で法人化

- ID管理、アクセス、ガバナンス管理の機能を備えたプラットフォームを提供する

- 経営陣はセキュリティ・クラウド分野出身

- 2021年1~6月ARR成長率 前年同期+30%、NRR(ドルベースの顧客維持率)113%、売上の97%がサブスクリプション

FORG リアルタイムチャート

日本での取り扱い証券会社:SBI証券、楽天証券、マネックス証券

SBI証券(9/16~取扱)

楽天証券(9/16~取扱)

マネックス証券(取り扱いあり)

DMM 株 (DMMドットコム証券)(不明)

リンクから口座開設できます。

必ずしもすべての証券会社が気になる銘柄を取り扱うわけでは無いです。複数の口座を持っておくことで、心配は減ります。

大手ネット証券会社は郵送不要で自宅からでも口座開設が可能です。

上場予定日はいつ?株価は? FORGのIPO公募価格、上場初値は?(公開価格21-24ドル) (上場初値:35.19ドル)上場市場:NYSE 上場日:2021年9月16日

価格レンジ21-24ドル➡25ドルで値決め

上場初値は35.19ドルでした

引受幹事企業:モルガンスタンレーなど

- モルガンスタンレー

- JPモルガン

- ドイチェバンク

- みずほ証券

- HSBC

などです

経営者:フランシスロッシュ シマンテック

フランシス・ロッシュ ロッシュ (57)社長兼CEO

- 2018年6月から当社の社長兼最高経営責任者および取締役会のメンバー

- 2014年3月から2018年6月まで、セキュリティソフトウェア企業であるSymantec Corporation(現Broadcom)のエグゼクティブ・バイス・プレジデント兼コンシューマー・デジタル・セーフティ・セグメント担当ゼネラル・マネージャー

- 2011年8月から2014年6月まで、同社の信託サービスおよびSSL担当副社長、2011年9月から2014年6月まで、認証およびインダストリーサービス バイスプレジデント

- 1998年8月から2010年8月まで、セキュリティソフトウェア会社であるVeriSign Inc.でさまざまな上級管理職を務める

- リーハイ大学で経営工学の学士号を取得しています

ピーター・バーカー (49)最高製品責任者および執行副社長

- 2018年1月~最高製品責任者および執行副社長

- 2015年9月から2017年11月まで、クラウドテクノロジー企業であるオラクル社のアイデンティティおよびセキュリティ製品担当上級副社長兼ゼネラルマネージャー

- Oracle社勤務以前は、ソフトウェアセキュリティ企業であるGood Technology社の製品担当上級副社長を務め、モバイルセキュリティに注力

- ワシントン州立大学で経営学の学士号を取得しています

ピート・アングスタット (50) 最高収益責任者

- 2018年12月~最高収益責任者

- 2017年1月から2018年12月まで、クラウドテクノロジー企業であるオラクルのクラウドセキュリティ&マネジメント担当グループバイスプレジデント

- 2016年1月から2018年12月まで同社の北米のセキュリティ販売のグループバイスプレジデントジェームズ・マディソン大学で会計学のB.B.A.を取得しています。

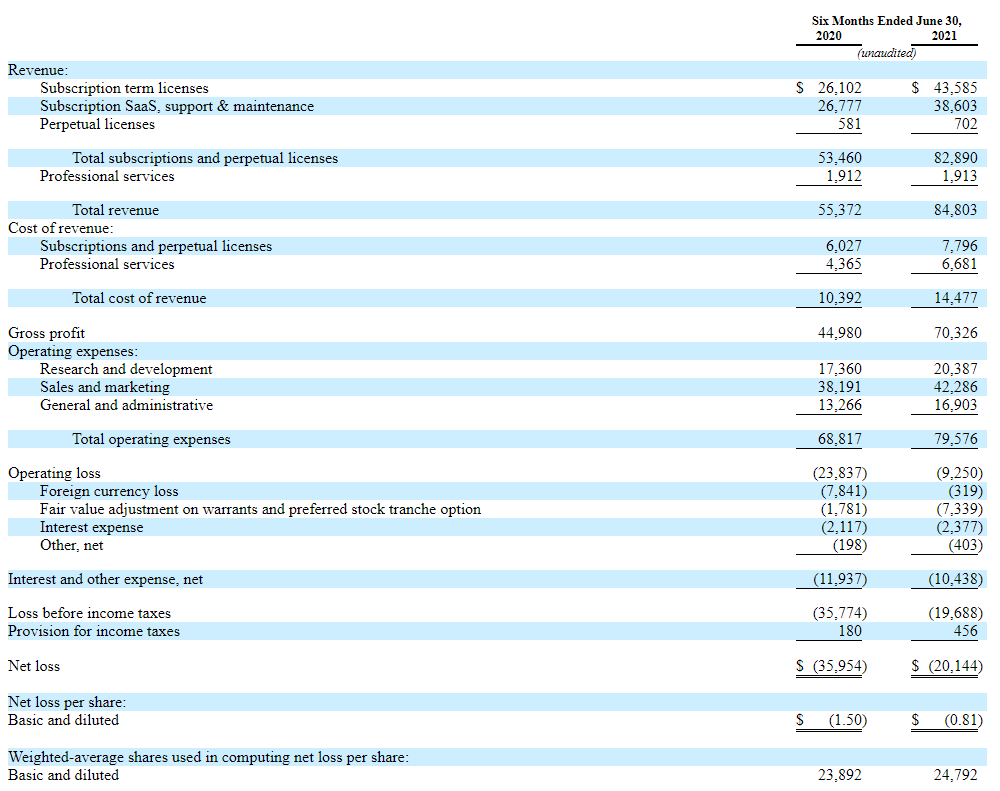

売上・利益

当社のプラットフォームの力は、企業に焦点を当てて、顧客の採用と急速な成長を促進しています。2020年売上成長率前年+22%、2021年1-6月前年+53%、ARR成長率2020年+29%、2021年1-6月+30%成長。

企業のミッションクリティカルなニーズに対応する当社の能力と、カスタマーサクセスへの注力により、当社は顧客ベースを拡大し、顧客との関係を長期にわたって大幅に拡大することができます。2021年6月30日時点で、当社のお客様の43%がコンシューマー(IoTやサービスを含む)やワークフォースのユースケースでフォージロックを購入しています。

当社のビジネスは急速な成長を遂げています。2019年と2020年、および2020年と2021年の6月30日に終了した6ヶ月間の当社の総売上高は、それぞれ1億450万ドル、1億2760万ドル、5540万ドル、8,480万ドルで、前年同期比でそれぞれ22%と53%の成長率となりました。

同時期に発生した純損失は、それぞれ3,690万ドル、4,180万ドル、3,600万ドル、2,010万ドルでした。

2019年および2020年、ならびに2020年および2021年の6月30日に終了した6ヵ月間における当社の年間経常収益(ARR)は、それぞれ1億600万ドル、1億3,600万ドル、1億1,900万ドル、1億5,500万ドルとなり、前年同期比でそれぞれ29%および30%の成長率となりました。当社は実質的にすべての収益をサブスクリプションから得ており、2020年および2021年6月30日に終了した6ヵ月間では、総収益の96%および97%がサブスクリプションによるものでした。

当社の売上総利益率は、2019年および2020年、ならびに2020年および2021年6月30日に終了した6ヵ月間において、それぞれ84%、83%、81%、83%でした。当社の非GAAPベースの売上総利益率は、2019年および2020年、ならびに2020年および2021年の6月30日に終了した6ヵ月間において、それぞれ84%、83%、81%、83%でした。

成長のための投資にもかかわらず、当社は営業レバレッジの改善を推進しており、規模拡大に伴う当社のビジネスモデルの強さを示しています。売上高に対する営業損失の割合は、2019年および2020年、ならびに2020年6月30日および2021年6月30日に終了した6ヵ月間において、それぞれ(35)%、(25)%、(43)%、および(11)%でした。売上高に占める非GAAPベースの営業損失は、2019年および2020年、ならびに2020年および2021年6月30日に終了した6ヵ月間において、それぞれ(32)%、(20)%、(37)%、(7)%でした。当社は、魅力的で大きく成長している市場機会を獲得するために、成長のための投資を続けています。

損益計算書

売上高地地域別構成比

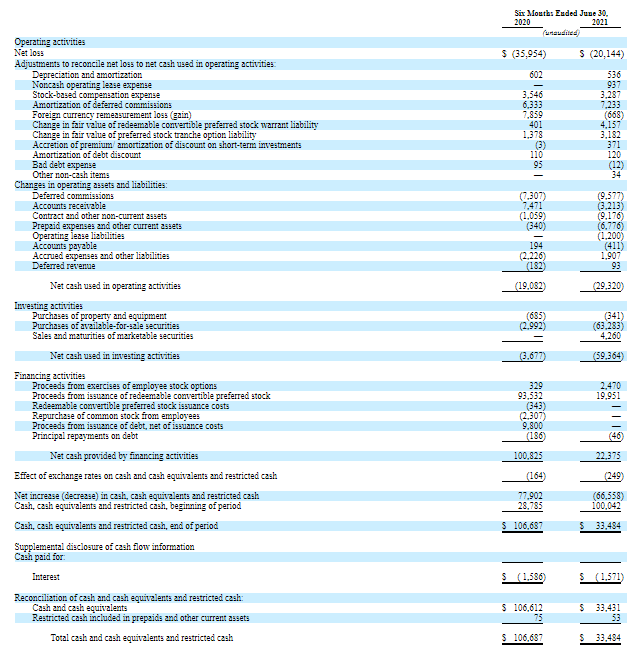

キャッシュフロー計算書

何をしている会社?→ ID認証ソフトウェアのメーカー 、

ForgeRock, Inc.(「ForgeRock」または「当社」)は、企業が顧客、従業員、パートナー、API、マイクロサービス、デバイス、モノのインターネット(IoT)のアイデンティティを保護、管理、管理する方法を変革する最新のデジタルアイデンティティプラットフォームです。顧客の各組織は、データのセキュリティと主権を強化し、パフォーマンスを向上させるために、ForgeRock IDプラットフォームを記録のデジタル ID システムとして採用しています。ForgeRockのアイデンティティプラットフォームは、ID管理、アクセス管理、アイデンティティガバナンス、人工知能(AI)を搭載した自律型アイデンティティソリューションの完全なスイートを提供します。本社はカリフォルニア州サンフランシスコに本社を置き、カナダとアメリカ合衆国(総称してアメリカ)、フランス、ドイツ、ノルウェー、英国(総称してEMEA)、オーストラリア、ニュージーランド、シンガポール(総称してAPACと呼ばれる)に事業を行っています。2009年にノルウェーで設立され、2012年2月にデラウェア州で法人化されました。

私たちのビジョンは、二度とログインすることのない世界です。

私たちは、デジタル経済の実現を支援します。フォージロックは何十億ものアイデンティティをサポートし、ショッピングやバンキング、仕事をこなすための社内ネットワークへのアクセスなど、人々が簡単かつ安全にコネクテッド・ワールドにアクセスできるよう支援しています。フォージロックは、統一された広範なアイデンティティ・プラットフォームを通じて、企業がセキュリティとプライバシーを犠牲にすることなく、優れたデジタル・ユーザー・エクスペリエンスを提供することを可能にします。これにより、企業は顧客との関係を深め、従業員やパートナーの生産性を向上させると同時に、より優れたセキュリティと規制遵守を実現することができます。

プラットフォームでは、Identity=ID管理、アクセス管理、ガバナンス管理を行います。加えて記載してある「Autonomous Identity」は、AI(人工知能)を活用したアイデンティティ分析ソリューションを指します。

市場機会

労働者、IoTおよびサービスのアイデンティティに関する世界市場の機会を710億ドルと推定しています。

ガートナー社によると、世界のアイデンティティー・アクセス・マネジメント市場は、2021年に116億ドルに達すると推定されています(ガートナーが19億ドルと推定する、特権的アクセス・マネジメントを除く)。私たちは、ガートナー社の予測を、目の前にある大きな短期的な機会を検証するものと考えています。この機会の中で、当社は、自社開発のレガシーソリューションやポイントソリューションを置き換えるのに適した立場にあると考えています。また、Forrester社が2020年に32億ドルになると予測している企業向け不正管理市場にも、当社は十分に対応できると考えています。さらに、今日のデジタル社会に必要な機能性、柔軟性、性能を提供できないレガシー技術のソリューションから企業が移行していることから、この機会のかなりの部分が短期的に当社に利用可能であると考えています。

アイデンティティは、IT、DevOps、セキュリティの専門家が使用する機能的なツールであるだけでなく、グローバル企業にとって、パーソナライズされたオムニチャネル体験のニーズの高まりに対応するための戦略的な取り組みでもあると考えています。そのため、当社は世界のアドレス可能な市場機会を約710億ドル※と推定しています。当社の市場機会には、消費者、労働者、IoTおよびサービスのアイデンティティタイプに適用されるアイデンティティおよびアクセス管理、ならびにアイデンティティガバナンスおよび管理のソリューションが含まれます。IDCによると、2021年のビジネス情報通信技術(ICT)支出の大半は企業が占めており、大企業および超大企業のビジネスICT支出が69%、小規模オフィス、小企業、中企業のビジネスICT支出が31%となっています。

710億ドルの市場機会を3分野に分け、記載してあります。

消費者。消費者向けIDの市場機会は約410億ドルと推定しています。この市場機会は、eMarketer社が予測する2021年のスマートフォンユーザー数と、App Annie社が予測する2017年のスマートフォン1台あたりの総ダウンロードアプリ数の世界平均値を掛け合わせて算出しています。そして、当社の既存のデプロイメント・オプションに対して、消費者のアイデンティティあたりの平均価格を適用します。アイデンティティあたりの価格は、当社の既存顧客が現在購入しているものに基づいています。

ワークフォース。ワークフォース・アイデンティティの市場機会は約270億ドルと推定しています。この機会を定量化するために、2019年のForresterレポートでは、2018年の世界の情報労働者数(通常の週に1日1時間以上、スマートフォン、PC、タブレットを仕事で使用する人と定義)を推定しています。そして、当社の既存のデプロイメント・オプションに対して、ワークフォース・アイデンティティあたりの平均価格を適用します。アイデンティティあたりの価格は、当社の既存顧客が今日購入したものに基づいています。

IoT。当社は、IoT アイデンティティにおけるグローバルな市場機会を約30億ドルと推定しています。この機会を定量化するために、IDCの2021年のIoTデバイス総数の推定値を使用し、当社の既存の導入オプションに基づいてIoT IDあたりの平均価格を適用しています。当社のID1個あたりの価格は、当社の既存顧客が今日購入したものに基づいています。

商品・サービス

当社は、次世代クラウドアイデンティティ企業です。当社は、マルチテナント型のSaaS(Software-as-a-Service)アーキテクチャを採用し、テナントを完全に分離することで、エンタープライズクラスのデータ保護とパフォーマンスを実現しています。私たちは、個々のお客様の環境に合わせてスロットルやレート制限を行わず、パフォーマンスを最大限に引き出します。これは、特にブラックフライデーやサイバーマンデーのような大規模な使用量の急増時に、企業にとって重要な意味を持ちます。当社のプラットフォームは、企業が自然で摩擦のないアイデンティティ体験を実現することを目的に構築されており、同時にゼロトラスト環境で企業を保護するための機能も提供しています。アイデンティティ市場における当社のユニークな点は、以下の組み合わせにあります。(1)あらゆる種類のアイデンティティに対応し、複雑な環境を統合し、高いスケールとパフォーマンスで動作するフルスイートのプラットフォーム、(2)複数の導入オプションによるプラットフォームの可用性、(3)業界の主要アナリストからマーケットリーダーとして認められていること。

企業向けのアイデンティティ(パスワード)管理を行い、消費者、従業員、API、IoTなど多岐にわたる範囲をカバー。顧客1秒当たり6万件、1時間2億1,600万件以上のアクセストランザクションをサポート

ForgeRock Identity Platformは、差別化されたSaaSアーキテクチャとアイデンティティ・オブジェクト・モデリング・アプローチを採用しており、消費者、従業員、パートナー、アプリケーション・プログラミング・インターフェース(API)、マイクロサービス、デバイス、モノのインターネット(IoT)など、あらゆるもののアイデンティティを安全に管理・統制することができます。マルチテナントのSaaS環境で顧客のテナントを分離する独自のアプローチは、データのセキュリティと主権を強化し、パフォーマンスを向上させるように設計されています。アイデンティティプラットフォームは、アイデンティティ管理、アクセス管理、アイデンティティガバナンス、人工知能(AI)を活用した自律的なアイデンティティソリューションを提供します。当社のプラットフォームは、パブリック・クラウドやプライベート・クラウドなどの自己管理環境や、当社が提供するSaaSである「ForgeRock Identity Cloud」など、様々な構成を組み合わせて導入することができます。

当社のプラットフォームは、企業向けに構築されており、パフォーマンスとスケール、豊富なアイデンティティ機能、柔軟な展開、広範な統合と相互運用性など、ミッションクリティカルな機能を提供します。当社のプラットフォームは、顧客1人あたり1秒間に6万件以上、1時間あたり2億1,600万件以上のユーザーベースのアクセストランザクションをサポートしていることからもわかるように、大規模な使用量の急増にも対応できます。企業は、SaaS、モバイル、マイクロサービス、ウェブ、レガシーなど、さまざまなタイプ、デプロイメント、オペレーティング環境の何千ものアプリケーションを、パブリッククラウド、プライベートクラウド、オンプレミスで迅速に統合し、セキュリティを確保することができます。また、これらの優れた機能により、企業のすべてのアイデンティティを1つのプラットフォームで管理することが可能となり、企業向けデジタル・アイデンティティのリーダーとしての地位を確立しています。

差別化されたSaaSアーキテクチャは、お客様のデータを強力に保護し、高いパフォーマンスを実現します。お客様は、複雑で異機種混在の環境に当社のソフトウェアをどのように導入するかを選択することができます。それは、プライベートまたはパブリッククラウド環境での自己管理型の導入、当社のSaaS提供、またはその両方の組み合わせなどです。

当社独自のテナント分離アプローチは、個々のお客様のデータセキュリティと主権を強化するように設計されています。当社独自のテナント分離方式は、個々のお客様のデータのセキュリティと主権を強化するために設計されています。さらに、お客様のデータは、お客様が選択した場所にのみ存在します。これにより、お客様は、欧州連合(EU)のGDPRなど、データおよびプライバシーに関する規制を遵守することができます。

当社のアーキテクチャは、個々のお客様のパフォーマンスを制限するものではありません。当社のアーキテクチャは、個々のお客様の環境でスロットルやレート制限を行わず、パフォーマンスを最大化するように設計されています。また、あるお客様の負荷が他のお客様のパフォーマンスに影響を与えないように、「ノイジーネイバー」問題からも保護されています。

単一のコードベース。当社のSaaS製品は、セルフマネジメント製品と同じコードベースを利用しています。これにより、両方の導入環境でリリース可能な機能を作成または変更することができ、セルフマネジメント導入環境を利用しているお客様は、より簡単にSaaS導入環境を追加または移行することができます。当社は、お客様が複雑な異種環境に当社のソフトウェアをどのように導入するかを選択できるようにしています。それは、お客様のプライベートまたはパブリック・クラウド環境におけるセルフマネージド・デプロイメント、当社のSaaS提供、またはそれらの組み合わせです。

SaaSとして、またはDevOpsを用いてパブリックおよびプライベートクラウド環境に展開できるように設計されています。また、Google Cloud Platform(GCP)、Amazon Web Services(AWS)、Microsoft Azure(Azure)、またはお客様のプライベートクラウド上で動作することが認証されています。

顧客

ARR10万ドル以上の直接顧客が中心

当社のグローバル顧客基盤には、直接顧客と間接的なOEM顧客が含まれます。当社の直接のお客様は、当社と直接契約するか、再販業者、システムインテグレータ、マネージドサービスプロバイダー、またはその他のチャネルパートナーを通じて当社から直接当社のソフトウェアにアクセスできます。間接的な OEM のお客様は、OEM を通じて当社のソフトウェアにアクセスできます。間接 OEM 顧客に関連する追加料金は発生しません。2021年6月30日現在、1,300社を超えるお客様が、650社以上の直接顧客を含み、2021年6月30日までの6ヶ月間の収益の約98%を占めています。2021年6月30日までの6ヶ月間の間接OEMのお客様数は、売上高の約2%を占めています。

2019年12月31日と2020年12月31日現在、2020年6月30日と2021年6月30日に終了した6ヶ月間は、それぞれ275、325、301、353の大顧客を有し、それぞれ100,000ドル以上のARRを有し、それぞれ81%、86%、84%、88%を占めています。2019年12月31日と2020年のARR全体の3%以上、2019年と2020年の総収益の5%、2020年6月30日、2020年、2021年の合計ARRの3%以上、または2020年6月30日に終了した6ヶ月間の総収益の6%を占めた顧客は1人もいません。

当社のお客様は、約50カ国に拠点を置き、多様な業界に拠点を置いています。

BMW、HCBC(英国の多国籍投資銀行と金融サービス持株会社)、アメリカ地球物理学連合(AGU)、GEICO(保険)、Maersk、Sauce Labsなどを顧客の例として挙げています。

成長戦略

プラットフォームの強化、新規顧客獲得、既存顧客単価向上を挙げています。

プラットフォームを革新し、進化させる

- SaaSを強化します。製品や機能を追加して、2020年9月に発売した「ForgeRock Identity Cloud」プラットフォームを加速します。

- ガバナンスの強化。2019年12月に発売したガバナンス製品に引き続き機能を追加していきます。

- AIの強化。意思決定を自動化し、当社プラットフォームのセキュリティを深めるために、AI機能に投資します。

- Trust Networkをさらに構築する。信頼ネットワークをさらに発展・拡大させ、関係性の構築とサポート、技術の提供、市場参入の強化を支援します。

新規顧客の獲得

- ブランド認知とリードの促進。パイプラインをさらに拡大するために、ブランドおよび需要創出への投資を継続する。

- パートナーおよびアライアンスの活用。アクセンチュア、デロイト、PwCなどのグローバル・システム・インテグレーター(GSI)との提携など、重要な戦略的パートナーシップやアライアンスを引き続き活用し、新規ビジネスを獲得していきます。

- 複数のエントリーポイント。アイデンティティ管理、アクセス管理、アイデンティティガバナンス、自律型アイデンティティなどの製品モジュール、コンシューマ、ワークフォース、IoT、サービスなどのアイデンティティタイプ、セルフマネージド型とSaaS型の導入形態など、幅広い選択肢を提供することで、新規顧客の獲得を促進します。

- 新たな地域の開拓 既存のグローバル・リージョンの中で新しい国に参入する。

- 新しいタイプの購入者。企業内のすべてのアイデンティティ構成員のニーズに対応し、C-suiteを超えて開発者やビジネスユニットのリーダーにまで採用を拡大する。

- 中堅企業への進出。簡単に導入できるSaaSを活用して、小規模な企業や中堅企業への導入を促進します。

既存の顧客ベースでの拡大

- アイデンティティの増加。お客様が既存のユースケースの中でアイデンティティの数を増やしたり、新しいユースケースを追加したりすることで、当社のプラットフォームの利用率が向上します。

- より多くのアイデンティティタイプ。コンシューマー、ワークフォース、IoT、サービスの各分野で、お客様に追加のアイデンティティをクロスセルします。

- 製品モジュールの増加。アイデンティティ管理、アクセス管理、アイデンティティガバナンス、自律型アイデンティティなど、より多くの製品モジュールをクロスセルすることができます。

- より多くのSaaS。プラットフォームの柔軟性を活かし、お客様がシームレスにSaaSを追加・移行できるようにします。

- カスタマーサクセス。カスタマーサクセス:カスタマーサクセスへの注力を維持し、既存の顧客基盤を拡大する。

収益モデル

2020年売上高の96%、2021年1~6月売上高の97%がサブスクリプションによる収益です。

当社は、実績のあるランド&エクスパンション・ビジネスモデルを有しています。当社のランド&エクスパンション・ビジネスモデルは、お客様の成功を支援し、期待通りの価値を提供する能力を中心としています。また、技術革新への継続的な投資や、製品ポートフォリオの大幅なモジュール化により、ドルベースでの高い定着率を実現しています。お客様には、一度 お客様は、当社のプラットフォームのメリットを実感すると、アイデンティティの追加、ユースケースの追加、製品モジュールの追加、デプロイメントの追加など、4つの異なる方法でフォージロックへの投資を拡大していきます。当社は、年々増加する予算でビジネス・トランスフォーメーション・イニシアチブを推進している様々な経営幹部レベルの意思決定者に当社のプラットフォームを販売することに成功しています。

ランド・アンド・エクスパンド戦略(Land and Expand Strategy)とは、企業にサービス導入を販売する際に、無料や小規模の導入から始めて顧客と関係性を作ってから、徐々にアップセルやクロスセルの機会を作って売上を拡大していく戦略のこと。

ランド・アンド・エクスパンド戦略とは 意味/解説 – シマウマ用語集 (makitani.net)

競合:CAテクノロジーズなどレガシープロバイダー、オクタなどクラウド専用プロバイダー、サイバーアークなどの複数機能を提供する企業

以下4分野における競合を具体名を挙げてリスク要因に記載しています。

(1)CA Technologies、IBM、Oracleなどのレガシープロバイダー、(2)Oktaなどのクラウドオンリープロバイダー、(3)CyberArk、Okta、Ping、SailPointなどのアイデンティティ、アクセス、ガバナンスにわたる機能のサブセットを提供する企業、(4)限られたアイデンティティのユースケースを解決するために設計された自社開発のソリューション、などとの競争に直面しています。

リスク要因 Risk factor

リスク要因にはいろいろなことが書かれていますが、個人的に気になった点、ビジネス上ポイントとなりそうな点をいくつか記載します。

リスク要因① 従業員の増加、エリアや業容拡大などの成長に伴う管理リスク

成長を効果的に管理できなければ、事業計画を実行したり、高いレベルのサービスや顧客満足度を維持したり、競争上の課題に適切に対処したりできなくなる可能性があります。

当社は、経営陣と運用および財源に対して重大な要求を課し、引き続き重要な要求を課している急速な成長と組織の変化を経験し、そして経験し続ける可能性があります。従業員の人員は、2020年6月30日時点で645人から2021年6月30日時点で758人に増加しました。従業員の成長は、本社と米国および国際的な多くの場所で発生しています。当社の成長を効果的に管理し、新しい従業員と技術を既存のビジネスに統合する能力は、当社の事業および財務インフラを継続的に拡大し、多くの新しい従業員を効果的に統合し、開発し、モチベーションを高め続ける一方で、文化の有益な側面を維持する必要があります。

継続的な成長は、当社の業務、財務、管理の管理を開発し、改善し、報告システムと手順を強化し、高度なスキルを持つ人材を採用し、訓練し、維持し、顧客満足度を維持する能力に挑戦する可能性があります。さらに、当社のプラットフォームや製品の市場受け入れ、激しい競争、コストと運営費の管理能力など、進化する業界で成長する企業が頻繁に経験するリスクや課題に遭遇し、遭遇し続けます。当社は、ITおよび金融インフラ、運営、管理体制、および様々なパートナーや他の第三者との関係を改善し、拡大し続けなければなりません。また、現在、カナダ、フランス、ドイツ、ノルウェー、スウェーデン、英国、オーストラリア、ニュージーランド、シンガポールで国際業務を展開しており、今後もこれらの管轄区域や他の国々での国際事業を拡大していく可能性があります。当社の拡大は、当社の将来の成長が続き、経営、研究開発、販売およびマーケティング、管理、財務、その他のリソースに大きな負担がかかります。継続的な成長をうまく管理できなければ、当社の事業、財務状況、業績が損なわれる可能性があります。また、事業を拡大していく中で、高い顧客サービスと満足度を維持していくことが重要です。顧客基盤の拡大に伴い、アカウント管理、顧客サービス、その他の担当者、およびパートナーのネットワークを拡大し、パーソナライズされたアカウント管理と顧客サービスを提供する必要があります。高いレベルの顧客サービスを提供し続けることができない場合、当社の評判、ならびに当社のビジネス、財務状況、および業績に悪影響を及ぼす可能性があります。

リスク要因② 新規顧客獲得・維持・顧客単価の維持に関するリスク

新規顧客の効率的な獲得、既存のお客様の維持、既存のお客様とのプラットフォームの導入レベルの拡大ができない場合、当社の事業、財務状況、業績に悪影響を及ぼす可能性があります。

事業の成長を続けるには、新しい顧客を獲得し続けることを重要にしています。新規顧客の追加における当社の成功は、(1)魅力的なアイデンティティとアクセス管理プラットフォームと効果的な提供を提供する能力、(2)販売およびマーケティング戦略を実行し、(3)新しい販売、マーケティング、プロフェッショナルサービス、サポート担当者を引き付け、効果的に訓練し、維持する能力、(4)パートナーとの関係を発展または拡大するなど、多くの要因に依存し、(5)新しい地理および垂直市場に拡大し、 (6)新しい顧客向けのプラットフォームまたは製品を展開し、(7)展開後に質の高いカスタマーサポートを提供し、(8)効果的に当社の顧客数を管理および予測し、(9)既存のお客様向けにユースケースを拡大します。

既存のお客様を引き続き維持することが、当社の継続的な成長にとって重要です。当社のお客様はサブスクリプション契約を更新する義務を負うものではなく、同じ価格および条件で、または同じまたはより多くのアイデンティティで、またはまったく同じ契約期間でこれらの契約を更新しないことを決定することができます。当社の顧客維持または当社のプラットフォームおよびサービスの顧客の使用は、当社のプラットフォームとサービスに対する顧客の満足度、カスタマーサポートとプロフェッショナルサービス、価格と価格計画、その他のアイデンティティおよびアクセス管理サービスの競争力、お客様の支出レベルの低下など、多くの要因の結果として減少または変動する可能性があります。 当社のプラットフォームと製品の導入、導入の成功、お客様による利用率、新しいリリース、および当社のプラットフォームまたは製品の変更をユーザーに提供します。さらに、1社以上のお客様が関与する新たな統合、買収、提携、または協力関係により、お客様が当社に既存のサブスクリプションを更新しないようにすることができます。

収益を上げる能力は、プラットフォームで管理される ID の数を増やし、既存および新規のお客様により多くのユースケースや製品を販売する能力にも依存しています。既存の顧客への売上を増やす能力は、当社の製品の実装とプラットフォームの使用経験、実装した既存の製品、既存の技術との統合能力、価格モデルなど、いくつかの要因に依存します。市場のリーチを拡大するにつれて、当社の製品がビジネスを確保する上で重要な役割について、潜在的な顧客の間で牽引力を得て意識を高めるのが難しい場合があり、そのような市場でより競争的なプレッシャーに直面する可能性があります。さらに、当社の既存のお客様は、当社の商業契約に基づき、当社に支払いを遅らせたり、支払いを怠ったりする可能性があります。当社のドルベースの純保有率は期間ごとに変動する可能性があり、新しいARRと既存の顧客からの更新に依存しており、そのうち新しいARRは、特定の期間に既存および新規顧客からの新しいARRの組み合わせの影響を受けます。顧客基盤の多様性、業界の規模、地域を考えると、更新とドルベースの純保有率を正確に予測することはできません。当社の更新およびドルベースの純保有率は、顧客のビジネスの強さや弱さ、顧客の使用、お客様の製品を自社のビジネスに迅速に統合する能力、お客様が当社の製品の新しい用途を継続的に見つける能力、当社の製品、プラットフォーム能力、顧客サポートなど、多くの要因の結果として減少または変動する可能性があります。

新規顧客の獲得、既存顧客の維持、既存顧客への売上拡大が成功しない場合、当社の事業、財務状況、業績に悪影響を及ぼす可能性があります。

リスク要因③ 四半期での業績変動リスク

四半期決算は変動する可能性が高く、その結果、クラスA普通株式の取引価格に悪影響を及ぼす可能性があります。

主要な経営指標を含む当社の四半期業績は、将来的に大きく変動する可能性があり、当社の業績の期間比較は意味をなさないかもしれません。したがって、ある四半期の業績は、必ずしも将来の業績を正確に示すものではありません。当社の四半期業績は、様々な要因により変動する可能性がありますが、その多くは当社が制御できないものです。四半期業績の変動要因には以下のものがあります。

- 当社が提供する様々なサービス、特にSaaSやサブスクリプションサービスに起因する収益の構成比。

- 当社の販売サイクルの長さ

- ある期間における当社の契約の加重平均期間

- 大規模な取引に起因する収益と小規模な取引に起因する収益の比率、ならびに取引の関連するボラティリティとタイミング。

- 当社プラットフォームに対する需要のレベル

- 新規顧客を獲得し、既存顧客から更新を得て、既存顧客による当社プラットフォームの利用をアップセルまたはその他の方法で増加させる当社の能力

- 当社または競合他社による新製品導入のタイミングと成功、または市場における競争環境の変化。

- 競合他社またはその他の要因による価格圧力

- IT関連支出の季節的な購買パターン

- 季節性、更新のタイミングおよびその複合効果、請求期間、規模およびタイミング、四半期間および四半期内の新規ビジネスの直線性、または平均契約期間などによる残存履行義務(RPO)の変化、これらすべてが暗黙の成長率に影響を与える可能性があります。

- 当社製品に対する需要予測の誤りによる、予測を下回る収益、コスト増加、またはその両方の可能性

- 事業の成長および拡大、ならびに競争力の維持のために発生する可能性のある販売費およびマーケティング費、ならびにその他の営業費用の増加およびその時期。

- 当社のプラットフォームおよび製品の提供や利用に影響を与えるセキュリティ侵害や事件、技術的な問題、またはそれらの中断。

- GDPRおよびCCPAを含む、プライバシー、データ保護、情報セキュリティに関する法律、規則、規制、業界標準、契約上の義務、およびその他の法的要求事項を遵守する当社の能力

- 多額の償却費や評価損の可能性を含む、事業、人材、技術、知的財産の買収に関連する費用

- 当社の知的財産権を効果的に取得、維持、保護、防御、行使する当社の能力

- チャネルパートナーが直面している信用、流動性、財務上またはその他の問題

- 不利な訴訟判決、訴訟およびその他の紛争の和解、またはその他の訴訟関連もしくは紛争関連の費用

- 新しい会計基準の影響および関連するシステムの導入。

- 法規制や規制環境の変化

- 外国為替レートの変動

- オフィスの賃貸料を含む不動産関連費用およびその他の固定費

- 国内および国際市場における一般的な経済状況(COVID-19パンデミックの経済的影響やその他の地政学的不確実性および不安定性を含む)

上記の要因のいずれかまたは複数が、当社の業績の大幅な変動をもたらす可能性があります。また、当社には一般的に、顧客との契約締結時期に基づく季節性があり、これは歴史的に見て第4四半期に最も多く発生しています。また、四半期ごとの業績は、顧客の購買習慣に応じて、四半期ごとに変動します。このような季節性は、当社が利用権対象物の期間にわたって利用権対象物の収益を認識していることから、当社の収益にはあまり反映されず、またすぐには明らかにならないこともあります。季節性は今後も当社の業績に影響を与え、キャッシュ・フローを予測する能力や営業費用の計上時期を最適化する能力を低下させる可能性があります。

リスク要因④ サブスクリプションに伴い業績が直ちに反映されないリスク

当社は、関連するサブスクリプション期間の間にサブスクリプションからの収益の実質的なすべてを認識し、その結果、売上の低迷または上昇は、当社の業務結果に直ちに反映されない場合があります。

当社は、2020年のサブスクリプションと2021年6月30日に終了した6ヶ月間の総収益の96%と97%をそれぞれ、サブスクリプションから実質的にすべての収益を生み出しています。当社は、サブスクリプションおよびサポートおよびメンテナンスの非ライセンス要素からの収益を、お客様とのサブスクリプションまたはサポートおよびメンテナンス契約の期間中、一般的に1〜3年と認識しています。その結果、各期間に報告する収益のかなりの部分は、前の期間に締結された契約に関連する繰延収益の認識から導出されます。その結果、1期間の新規販売または更新の減少による影響は、当該期間の業績に直ちに反映されない場合があります。したがって、当社のプラットフォームの販売および市場の受け入れおよび需要の大幅な低迷の影響、および当社の更新率の変化は、将来の期間まで当社の業績に完全に反映されない可能性があります。

※サブスクリプション系の企業では大体同じようなことが書かれている認識です。

その他はエラー・バグ・システム中断などもリスクとして挙げていました。

S-1をみて、個人的に気になった点

アイデンティティ×クラウドというとOKTA オクタを思い浮かべ、競合にも挙げていますが、2-7月のオクタの売り上げ規模は$667Mで、いっぽうフォーロジックは44Mと1/10未満です。

このため激しい成長が今後行われるのか、という点が分野内での重要なポイントのように感じます。

ID認証自体がいま需要の高いカテゴリーかと思いますが、オクタの成長率は売り上げベースでも直近で57.4%となっており、こういった数字に近い成長を目指せるのか、というところに注目したいと思っております。

オクタ$OKTA

— 𝐓🇺🇸投資勉強中 (@dangerousteee) September 1, 2021

Q2

EPS予想$-0.33 結果$-0.11

売上予想$293.2 結果$315.5M (前年+57.4%)

Q3

売上予想$319.3M 新$325-$327M vs. consensus of $319.23M,(前年+50%)

EPS予想$-0.33 新$-0.25 to $-0.24

FY21

売上予想$1.22B 新$1.243-1.250B (前年+49% – 50%); EPS予想$-1.11 新$-0.77~-0.74

2021年Q3決算発表 11月10日 EPS〇、売上〇、ガイダンス〇

$FORG

— 𝐓🇺🇸投資勉強中 (@dangerousteee) November 10, 2021

フォージロック

Q3決算発表

〇EPS予想-$0.49 結果-$0.44

〇売上高予想$38.43M 結果$44.23M(前年同期比37.7%増)

ガイダンス

Q4

〇EPS予想-$0.17 新ガイダンス‐$0.14~-$0.12

〇売上高予想$44.49M 新$46.5M-$47.5M

〇EPS予想-$1.09 新‐$0.96~0.94

〇売上高予想$167.75M 新$175.5M-$176.5M

コメント