レミットリーは 世界135カ国以上の移民とその家族にデジタル金融サービスを提供するリーディングカンパニーです。IPO目論見書S-1をまとめました。

本記事は情報の整理を目的としており、投資・その他の行動を勧誘する目的で作成したものではございません。投資の判断はご自身の意思と決定でお願いします。本記事の内容は主にIPO目論見書S-1をもとに作成していますが、翻訳における誤りや、具体的解釈の内容についての保証は致しかねます。

大手ネット証券会社は郵送不要で自宅からでも口座開設が可能です。

【米国株】レミットリーRemitly NASDAQ:RELY IPO目論見書S-1まとめ

- 世界135カ国以上の移民とその家族にデジタル金融サービスを提供するリーディングカンパニー

- 35億以上の銀行口座、6億3,000万以上のおサイフケータイなどに、75以上の通貨で1,700以上のコリドーでの送金が可能

- 2021年1-6月は前年同期比+92%の売上高成長

- アプリRemitlyはiOSのApp Storeで4.9、45万人以上のレビューを獲得し、AndroidのGoogle Playで4.8、17万人以上のレビューを獲得

Remitly: Send Money & Transfer on the App Store (apple.com)

Remitly: Send Money & Transfer – Google Play のアプリ

日本での取り扱い証券会社:SBI証券・楽天証券・マネックス証券

SBI証券(取り扱いあり)

楽天証券(9/23~取り扱いあり)

マネックス証券(取り扱いあり)

DMM 株 (DMMドットコム証券)(不明)

リンクから口座開設できます。

必ずしもすべての証券会社が気になる銘柄を取り扱うわけでは無いです。複数の口座を持っておくことで、心配は減ります。

大手ネット証券会社は郵送不要で自宅からでも口座開設が可能です。

上場予定日はいつ?株価は? RELYのIPO公募価格、上場初値は?(公開価格38-42ドル→43ドルで値決め) (上場初値:52.9ドル)上場市場:NASDAQ 上場日:2021年9月23日

価格レンジは38-42ドル→43ドルで値決め。

上場初値は52.9ドルで、48.45ドルで閉じました。

引受幹事企業:ゴールドマンサックス など

- ゴールドマンサックス

- JPモルガン

- バークレイズ

- シティグループ

- ウィリアムブレア

などです

経営者:マシュー・オッペンハイマー

マシュー・オッペンハイマー (38) 社長、最高経営責任者

- 2011年にRemitlyを共同設立し、最高経営責任者および取締役会のメンバーを務めています。

- Remitlyを共同設立する前は、2009年8月から2011年5月まで、多国籍銀行および金融サービス企業であるBarclays plcに勤務していました。

- 現在は、信用金庫であるBECUの理事を務めています。

- ハーバード・ビジネス・スクールでMBAを取得し、ダートマス大学で心理学の学士号を取得しています。

ジョシュア・フグ (42) 最高執行責任者

- 2011年に当社を共同設立し、2016年10月から当社の最高執行責任者を務め、2011年11月からは当社の取締役会のメンバーを務めています。

- 2011年11月から2016年10月まで当社の最高製品責任者を務めていました。Remitlyを共同設立する前、Hug氏は2008年8月から2011年10月まで、多国籍テクノロジー企業であるAmazon.com, Inc.でShelfariを率いていました。

- 2006年5月から2008年8月まで、Amazon.comに買収される前のプライベートソーシャルカタログサイトであるShelfariを共同設立し、CEOを務めました。

- コンピュータサイエンスの学士号および数学の学士号を取得しています。

- ウィットワース大学でコンピュータサイエンスの学士号と数学の学士号を取得しています。

スザンナ・モーガン (52) 最高財務責任者

- 2018年8月から最高財務責任者を務めています。

- 2015年7月から2018年8月まで、テクノロジービジネス管理ソリューションのSaaSプロバイダーであるApptio, Inc.の財務・投資家対応担当SVPを務めていました。

- 2013年5月から2015年6月まで出張・経費管理ソフトウェア会社であるConcur Technologies, Inc.の財務担当SVP、2007年7月から2012年9月まで保険技術プロバイダーであるVertafore, Inc.のSVPを務めていました。

- それ以前は多国籍金融サービス企業のチャールズ・シュワブ社や多国籍テクノロジー企業のオラクル社で経営企画のリーダーを務め、その後、戦略コンサルティング業務に従事しました。

- ハーバード・ビジネス・スクールでMBA、スタンフォード大学で国際政策学修士、スタンフォード大学で定量経済学修士を取得しています。

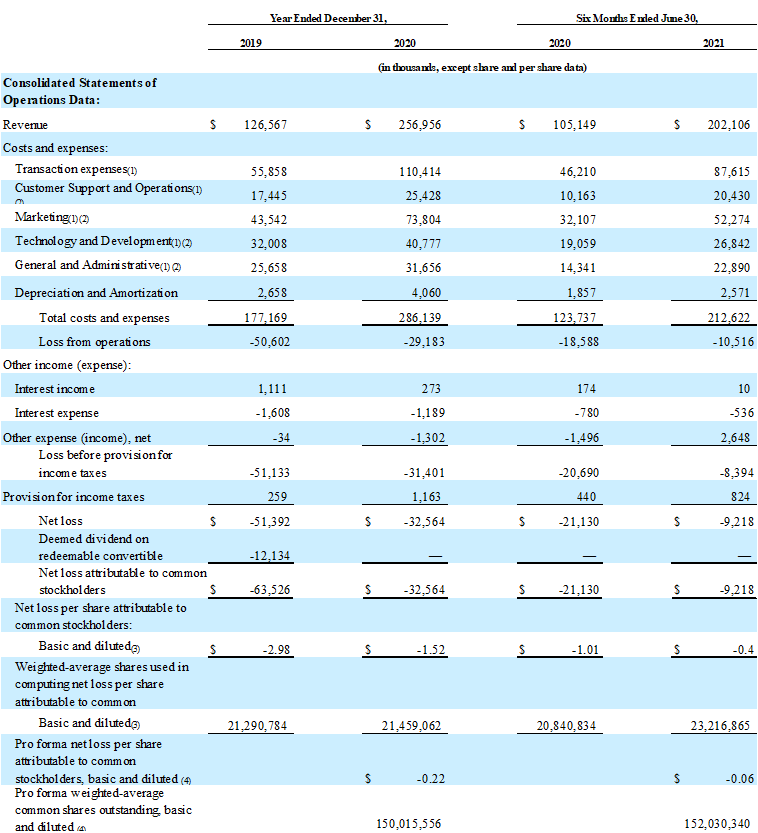

売上・利益

損益計算書 単位:千ドル

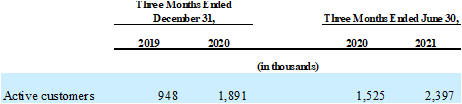

アクティブ顧客数推移 単位:千人

送金ボリューム 単位:百万ドル

グローバルネットワークの拡大

毎年、世界各地に新たな資金調達・支給パートナーを追加することで、グローバルネットワークを拡大してきました。過去5年間で、当社のグローバルネットワークは135カ国以上、対応通貨数は75以上に拡大しました。当社は送金ビジネスの多様化を続けており、米国のお客様からの収入は2019年の収入の83%から2020年の収入の77%に減少しましたが、カナダのお客様からの収入は10%から12%に増加し、その他の国のお客様からの収入は7%から11%に増加しました。

当社は、顧客基盤の拡大とサービスの利用拡大に成功し、これまでに意味のある規模を達成することができました。2020年の収益は2億5,700万ドルで、2019年の1億2,660万ドルと比較して、前年比103%の成長となりました。2021年6月30日に終了した6ヵ月間の収益は2億210万ドルで、2020年6月30日に終了した6ヵ月間の1億510万ドルと比較して、前年同期比92%の成長となりました。2019年は5,140万ドルの純損失を計上したのに対し、2020年は3,260万ドルの純損失を計上しました。2020年6月30日に終了した6ヵ月間では2,110万ドルの純損失を計上しましたが、2021年6月30日に終了した6ヵ月間では920万ドルの純損失を計上しました。

何をしている会社?→海外からの送金をスムーズに行うためのデジタル金融サービスをアプリにて提供する企業

Remitlyが誕生したきっかけは、共同創業者でありCEOのマシューがケニアで働いていたときのことです。

そこでマシューは、海外で働く大切な人からの送金に頼っている家族がいることに気づきました。また、海外での送金や受け取りがいかに難しいかを目の当たりにしました。そのプロセスは、手間がかかり、不透明で、費用もかかります。国境を越えた送金の実態を目の当たりにしたマシューは、もっと良い方法があると確信しました。

2011年、ジョシュとシヴァースという2人の共同創業者がマシューと一緒にRemitlyを立ち上げ、すぐにこの問題に取り組み始めました。彼らの目標は、テクノロジーを駆使して従来の国境を越えた送金を一変させ、移民のコミュニティに変化をもたらすことでした。

10年後の現在、Remitlyは、世界135カ国以上の移民とその家族にデジタル金融サービスを提供するリーディングカンパニーとなっています。この10年間を振り返ると、私たちは当初の目標である「何百万人もの移民が安全で信頼できる透明性の高い方法で本国に送金できるようにする」ことにこだわり続けてきました。お客様との長期的な信頼関係を築くことで、当社の主力商品であるクロスボーダー送金を世界1,700カ所以上のコリドーに拡大し、より幅広い金融サービスを提供できるようになりました。

私たちの活動の中心にあるのはお客さまです。お客様は主に発展途上国からの移民で、新しい機会を求めて家族のもとを離れ、自分や愛する人のためによりよい生活を築こうとしています。お客様は、物理的には離れていても、母国の家族や友人と密接な関係を保ち、深い愛情を注いでおられます。このようなお客様の経験が、私たちがどのようにしてクラス最高のサービスを設計・構築するかを決定づけるのです。私たちのお客様への飽くなき探究心は、お客様が稼いだお金を確実に母国の家族に届けるために全力を尽くすという姿勢を支えています。

市場機会

2020年に1兆5,000億ドルの国境を越えた送金に対し、手数料は400億ドル以上が発生している

国境を越えた送金と銀行業務は、世界でも有数の金融サービス市場です。国境を越えた送金市場だけでも、2020年には約1兆5,000億ドルの送金量(2020年の約7,020億ドルの送金と、非公式チャネルによる8,500億ドルの送金の両方を含む) となり、過去10年間で約4%の年率成長しており、デジタルボリュームが他の市場を大きく上回っています。 世界全体で400億ドル以上の取引手数料が発生すると推定されています。 世界銀行によると、当社の主力であるサービス可能な市場では、途上国への送金額が2020年に5,400億ドルに達します。この市場の規模と重要性を理解するために、国連によると、世界の送金額は政府開発援助(ODA)額の2倍以上に達しています。

2021年6月30日時点で、当社はこの断片的な市場における移民送金の総流入量の約1%を獲得しています。

バラバラのシステムによる顧客満足度の低さ、コスト高が問題

この産業の規模は、送金が経済や社会において不可欠な役割を果たしていることを示しています。

しかし、従来の方法では、革新性と金融の包括性の両方が不足しているという問題があります。これらの市場では、銀行、実店舗の運営者、インフォーマルなチャネルが主流となっており、これらのプレーヤーは通常、バラバラのレガシーシステムとプロセスに依存しています。そのため、顧客満足度が低く、追加の営業コストが顧客に転嫁されています。また、テクノロジーを利用する場合でも、拡張性や統合性に欠けるソリューションや、多様な移民コミュニティの文化的・地域的要件に対応できないソリューションを利用しています。

拡大する移民コミュニティは、日常的で公平な金融サービスからの除外されており、信頼感のあるサービスが求められる

世界の移民コミュニティは大規模で、成長し、非常に重要です。現在、世界中に2億8,000万人以上の移民がいて、1億8,000万人未満だった2000年以降、劇的に成長しています。人々が移住を選択する主な理由の1つは、自分自身とその家族の生活と財政的幸福を向上させる経済的機会を追求することです。この高所得国への人々の動きは、世界経済の発展の基本です。海外で働き、生活している移民にとって、送金は重要な生命線となり、家族への架け橋になる可能性があります。

移民の方々は富と経済的安定を築くための日常的な金融サービスへの公平なアクセスから除外されている可能性があります。彼らにとって、海外への送金は、信頼性が低く、不便で、費用もかかります。また、個人情報を盗まれたり、お金を失ったり、いざというときにサービスを受けるための質問ができなかったりと、不安なことも多いです。また、貯蓄、クレジット、投資、保険などの金融サービスが利用できたとしても、高額な手数料がかかることが多く、騙されてしまうこともあります。

当社は、信頼できるブランドを活用し、今日の2億8,000万人を超える世界の移民とその家族に、より広範な金融サービスを提供することで、当社のアドレス可能な市場全体を大幅に拡大する大きなチャンスがあると考えています。

商品・サービス 75以上の通貨、1,700のコリドーで最短数秒での決済が可能となる国際間の送金

コリドー選択画面では人気の送金先が自動手金に表示される

モバイル用に最適化されたランディングページは3,900以上。選択した国に応じて地域、言語、プロモーション別にカスタマイズすることができます。

モバイルを中心とした製品群により、シンプルで信頼性の高い送金手段を提供

2021年6月30日時点で、85%以上のお客様がモバイルアプリを利用しており、従来は行列に並んで係員と話さなければならなかったことが、手のひらの上でできるようになりました。また、2021年6月30日時点で、当社のモバイル・アプリは、iOSのApp Storeで4.9、45万人以上のレビューを獲得し、AndroidのGoogle Playで4.8、17万人以上のレビューを獲得しています。

当社は、お客様の体験をシンプルかつ便利にし、お客様に完全な安心感を与えるモバイル中心の製品を設計することで、このようなレベルのエンゲージメントと高い評価を得ています。

クロスボーダー送金用モバイルアプリは、使いやすく、エンドツーエンドのプロセスを提供します。お客様が銀行情報をアプリに接続した瞬間から、5回タップするだけで数分後には本国への送金が可能となり、繰り返しの取引にも対応できます。また、お客様とそのご家族は、取引状況をリアルタイムで確認することができます。

2020年には、Sunrise Bank N.A.(以下、Sunrise)との提携により、モバイルアプリで利用できるデジタルバンキングサービス「Passbook」を開始し、移民向けに独自に設計されたサービスを提供しています。移民の方々は、当社の既存の技術プラットフォームを利用してカスタマイズされたKYCおよび本人確認プロセスにより、10分以内にPassbook口座にサインアップすることができます。2020年2月にPassbookを発売して以来、初期導入が順調に進んでおり、今後もサービスの拡充を図っていきます。

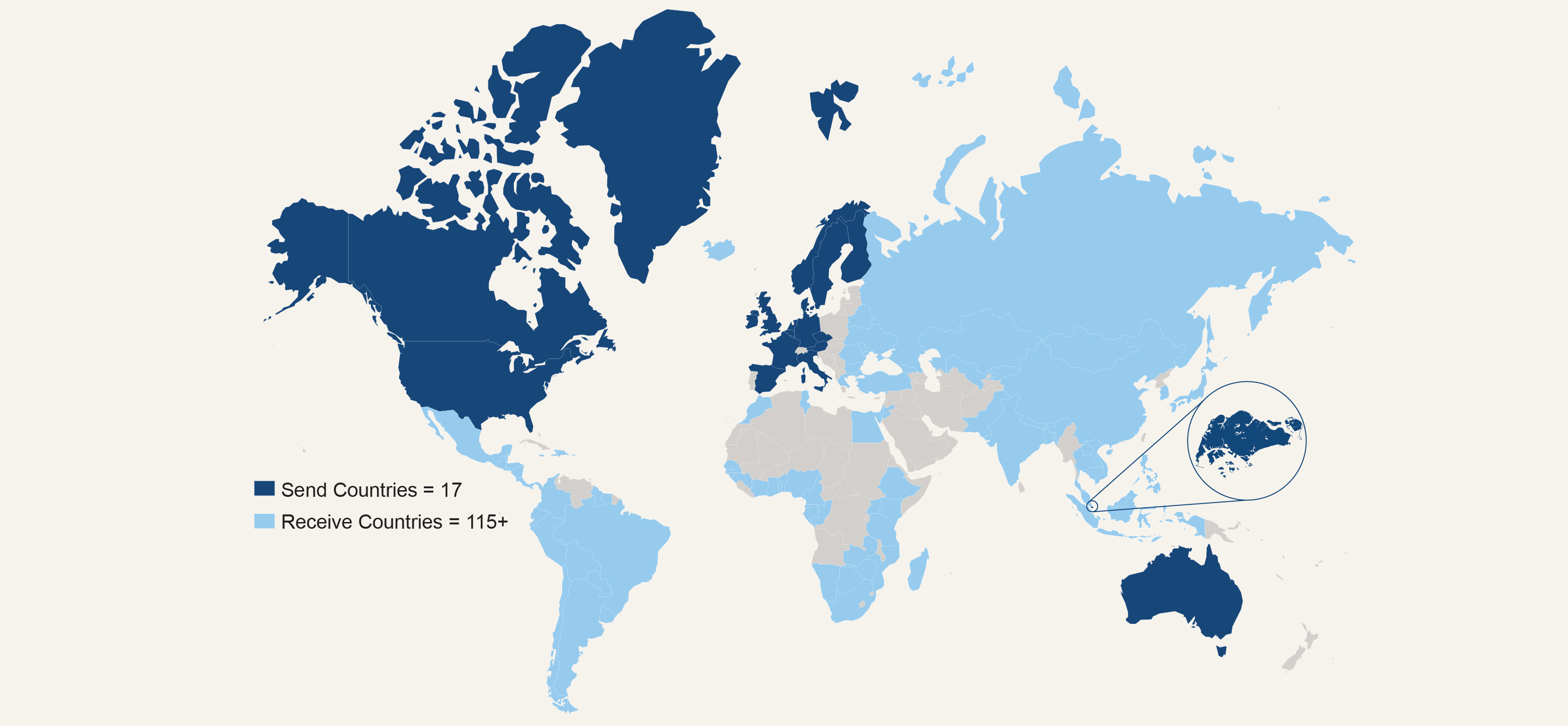

グローバルネットワークを駆使して、お客様のご家族に安全なお金を便利にお届けします。35億以上の銀行口座、6億3,000万以上のおサイフケータイなどの代行手段に最短数秒でお届け。 75以上の通貨で1,700以上のコリドーでの送金が可能。米国、カナダ、英国、その他の欧州諸国、オーストラリアから送金、115か国にお届け可能。2020年度収益の77%が米国による。

当社の資金調達・送金パートナーのグローバルネットワークにより、各国に現地法人を設立することなく、75以上の通貨で1,700以上のコリドー(特定の送金国と特定の受取国、または特定の送金通貨と特定の受取通貨の組み合わせ)で送金を行うことができます。また、世界各国のライセンスや規制を遵守しながら送金を行うことができます。

当社は、Barclays、Chase、HSBC、Wells Fargoを含む15以上の一流銀行、およびVisaとの直接取引を含む主要なグローバル決済プロバイダーと提携しています。これらの関係により、お客様には、銀行口座、カードベースの支払い、または別の支払い方法で送金資金を調達するための一連の支払い(またはペイイン)オプションを提供しています。当社の送金ネットワークは、お客様に様々なデジタルおよび従来の送金方法の選択肢を提供し、35億以上の銀行口座、6億3,000万以上のおサイフケータイや代替決済手段、35万5,000以上の現金受け取り場所(小売店や銀行を含む)に対して、数分または数秒で送金(または支払い)を行うことができます。これらのパートナーとの関係は、送金の高速化、受け入れ率の向上、信頼性の向上など、より良い顧客体験の実現に貢献しています。

世界中の100社のパートナーとの直接統合により、入金から出金までの各取引を管理することができます。直接統合により、お客様のご家族に資金をより早く提供することができ、2020年には全取引の75%以上が1時間以内に完了しています。

下の地図は、当社のグローバルなプレゼンスの広さを示しています。現在、当社のお客様は主に米国、カナダ、英国、その他の欧州諸国、オーストラリアから送金を行っており、売上高で最大の送金国は米国です。2020年12月31日に終了した年度の米国からの収益は1億9,900万ドルで、年度の収益全体の77%を占めています。当社のグローバルネットワークの反対側では、お客様の受信者は世界115カ国以上に存在し、当社の最大の受信国はインド、フィリピン、メキシコなどです。

ローカライズ(地域密着)の専門知識を活かして、信頼性の高いパーソナライズされた体験を創造する

ローカライゼーションにはさまざまな意味があります。私たちにとってのローカライゼーションとは、お客様が好む言語で会話をすること、お客様が頻繁に利用するメディアチャネルを通じてお客様にアプローチすること、そしてお客様の旅を通して文化的に適切であることを意味します。

ローカライズされたマーケティングの実現、ローカライズされた送金商品を大規模に提供私たちは、お客様(送金側)だけでなく、お客様のご家族(受取側)にも優れた商品体験を提供するよう努めています)、ローカライズされたカスタマーサポート(14言語、質問の50%はセルフヘルプと自動化)を提供します。

データドリブンアプローチを使用して、お客様により良いサービスを提供し、より多くの価値を提供

10年以上にわたる取引データを含むユニークで豊富なデータ資産を有しています。私たちは、カスタマージャーニーの各ステップにおける指標をモニターし、このデータを利用してエンドツーエンドのカスタマーエクスペリエンスを常に向上させています。

具体的にはデータに基づき、顧客獲得コスト(CAC)の測定や、お客様のLTV(長期的価値)を測った価格設定を行っています。

企業向けに送金ネットワークを提供する「Remitlyfor Developers」が2020年にサービス開始

2020年には、当社のカスタムメイドのグローバルネットワークとコンプライアンス・規制インフラを戦略的に活用した送金サービスであるRemitly for Developersの提供を開始し、法人顧客へのサービスを開始しました。Remitly for Developersでは、企業とその開発者は、当社のAPIを通じて、このネットワークとインフラを既存のアプリケーションやウェブサイトに統合することができます。これにより、企業やその開発者は、顧客にデジタル越境送金を提供したり、新興市場に新しいデジタルバンキングソリューションを導入することができます。例えば、企業は当社のRemitly for Developersサービスを利用して、Remitlyが構築したペイメントレールを利用して支払いを送信または受信することができます。Remitly for Developersは、当社の中核となる送金ビジネスのために開発されたグローバルな決済・送金パートナーのネットワークから得られる取引量、取引額、収益を増加させ、当社の顧客が当社のネットワークを利用するために支払う手数料やFXマークアップは、(追加のマーケティング費用なしに)当該ネットワークの1取引あたりの費用を低下させると考えています。

顧客

※ここまでの記載内容と重複します。

135か国での販売、直近では米国からの売上高が77%、カナダ12%、その他11%

過去5年間で、当社のグローバルネットワークは135カ国以上、対応通貨数は75以上に拡大しました。当社は送金ビジネスの多様化を続けており、米国のお客様からの収入は2019年の収入の83%から2020年の収入の77%に減少しましたが、カナダのお客様からの収入は10%から12%に増加し、その他の国のお客様からの収入は7%から11%に増加しました。

また、企業向けに送金ネットワークを提供する「Remitlyfor Developers」が2020年にサービス開始しています。

マーケティングについて

ブランド・マーケティング

私たちのブランドはすべての市場で一貫して提供されていますが、モジュール式のテンプレートを開発し、言語、イメージ、シンボル、通貨をカスタマイズして地域に適したものにしています。例えば、インド向けのお客様には英語が最適ですが、ラテンアメリカ向けのお客様にはスペイン語やポルトガル語が最適ではありません。当社のメッセージングは、ネイティブ・ファーストの言語オーサリングと高精度の言語トランスクリエーションを組み合わせて活用しています。これらのコンテンツを大規模に配信するために、当社独自の柔軟なコンテンツ管理システムを採用しています。

パフォーマンス・マーケティング

私たちは、効率的なマルチチャネル・マーケティング戦略を用いて、お客様が住んでいる地域で、メディアを利用する場所で、信頼できる人々からの紹介を通じて、お客様を見つけ出します。当社のお客様は、移民の多い多様なコミュニティや都市に住んでおり、幅広いメディア(FacebookやGoogleなど)と自国のコンテンツを組み合わせて消費しています。また、好みの言語や母国語を組み合わせてメディアを利用しています。

私たちは、マーケティングファネル全体に投資することで、ブランドの認知度を高め、需要を創造し、獲得していきます。

ファネルの一番上(=認知段階を意味すると思います)では、多文化メディア・アウトリーチチームが、コミュニティ・アウトリーチ・プログラム、ブランド・スポンサーシップ、ストリーミング・オーディオ、受信国のローカル放送やテレビ放送(例:The Filipino Channel、Telemicroなど)、コネクティッド・テレビ/ストリーミング・テレビなどのマスメディアを通じて、対象となるコミュニティに当社ブランドを統合することに注力しています。移民のコミュニティと直接つながることで、彼ら特有の顧客のペインポイントや期待を知り、時間をかけてコミュニティ内で信頼されるブランドになっていきます。

ファネルの真ん中から下の段階(=比較・購買段階を意味すると思います)では、デジタルマーケティングがマーケティング投資の大半を占め、ペイドソーシャル、検索、アプリキャンペーン、メールマーケティング、アプリストア最適化などのチャネルが含まれます。

クチコミのご紹介

クチコミは当社の成長にとって重要な要素であり、高い顧客満足度によって支えられています。顧客が友人や家族にRemitlyを推薦することで、紹介者と被紹介者の双方がプロモーションを受けられる独自の紹介商品を構築しました。また、無料の金融リテラシー講座などのコミュニティ活動も口コミを促進しています。

大規模でローカライズされた送金プロダクト

私たちは、送金する側のお客さまだけでなく、送金を受ける側のお客さまのご家族にも優れた商品体験を提供するよう努めています。お客様のために、私たちはお客様が好む言語に基づいて製品をローカライズしています。

収益モデル

送金から請求される手数料・為替スプレッドが収益

当社の主要な送金製品は、収益の大半を占めており、お客様に請求される取引手数料と、お客様のプリンシパルに適用される外国為替スプレッドから収益を生み出します。

競合

当社の多様な競合他社は、一般的に以下のカテゴリーに分類されます。

- 規模の大きいレガシー・プラットフォームを持つ既存のプロバイダー。世界各地に実店舗や代理店の大規模なネットワークを持ち、デジタルソリューションの導入が遅れている伝統的なプロバイダー。

- 伝統的な銀行。従来型の銀行は、国際送金を含む様々な金融サービスを提供していますが、送金の選択肢が限られています。

- デジタルファーストのクロスボーダー決済プロバイダー。デジタルファーストの国境を越えた決済事業者。先進国から発展途上国へ、あるいは先進国から発展途上国へなど、さまざまなコリドー関連に焦点を当て、便利で透明性が高く、手頃な価格の決済、送金、送金商品を提供します。

- より広範な金融サービスに焦点を当てた新興プレイヤー。オンライン専用銀行、暗号通貨プレーヤー、その他の新興プレーヤーは、通常、伝統的な銀行が提供する金融サービスの一部を提供しており、一般的に利便性とユーザーエクスペリエンスをより重視しています。また、これらのプレーヤーは、顧客に送金を提供するために、特定のデジタルファーストのクロスボーダー決済プロバイダーのグローバルネットワークや規制・コンプライアンスのインフラに依存しています。

- 非正規の個人間チャネル。移民が旅行中に現金を持ち帰ること、他人に現金を届けてもらうこと、書類やパスワードに基づく「借用書」のネットワークが確立されていることなど、追跡や規制を逃れた信頼に基づく現金輸送のシステム。

リスク要因 Risk factor

リスク要因にはいろいろなことが書かれていますが、個人的に気になった点をいくつか記載します。

リスク要因① ライセンスの取得・維持に関わるリスク

当社の世界各地で必要な送金ライセンスを取得または維持できない場合、当社の事業に悪影響を及ぼす可能性があります。

多くの国や地域でのライセンスの新規取得や維持のために事業慣行の変更やコスト増となりうるリスクがあります。

リスク要因② 顧客や第三者によるエラー・不正に伴う損失リスク

当社は毎日多額の顧客資金を送金しており、顧客や第三者によるエラーや不正・違法行為による損失のリスクにさらされています。これらのリスクが発生した場合には、財務上の損失が発生したり、当社の評判やブランドへの信頼が損なわれたりして、当社の事業や財務状況に悪影響を及ぼす可能性があります。

当社のビジネスは、当社のプラットフォーム上でのオペレーション上のミス、不正行為、従業員の違法行為、またはその他の類似した行為やエラーの結果、財務上の損失を被るリスクがあります。

当社は、2019年12月31日に終了した年度および2020年12月31日に終了した年度、ならびに2021年6月30日に終了した6ヵ月間において、エラー、詐欺、不正行為に関連して、総送信量の0.11%にあたる760万ドル、0.14%にあたる1,720万ドル、0.17%にあたる1,550万ドルの取引損失をそれぞれ経験しました。今後も同様の規模の損失が発生する可能性があると考えています。これらの誤りや違法行為、不正行為が重大なものであった場合、当社は規制当局による取締りの対象となり、多額の損失や風評被害を受け、当社の事業、経営成績、財務状況に悪影響を及ぼす可能性があります。

リスク要因③グローバルで進化するマーケティング法を遵守できない場合の業績リスク

当社のマーケティング活動は、紹介プログラム、為替レートおよび手数料ベースのプロモーション、Eメールおよびソーシャルメディアを利用したマーケティング、ダイレクトマーケティングなど、多岐にわたっています。これらのマーケティング活動は、米国、カナダ、EEA、英国、オーストラリア、シンガポール、および当社が事業を行うその他の地域において、様々な広告法や消費者保護法、規制当局の監視下に置かれています。米国では、2003年のCAN-SPAM法、誤解を招くような、あるいは欺瞞的な広告やマーケティング手法に関する米国連邦取引委員会のガイドライン、1991年の電話消費者保護法(TCPA)、認可された送金業者を含むノンバンクが銀行を装うことや銀行サービスを提供することを禁止する州銀行法、カリフォルニア州消費者プライバシー法(CCPA)、およびCCPAを拡張したCPRAなどが該当します。

これらの法律は、技術的な変化や規制の目的に照らして、継続的に進化・発展しています。これらの法律は、国や州レベルの規制当局によって監督されており、場合によっては、当社を集団訴訟や個人訴訟のリスクにさらす可能性のある私的訴訟権を有するものもあります。

S-1をみて、個人的に気になった点

国際間の送金ということと直接関係が無いかもしれませんが、投資をはじめて1年後くらいにベトナムの株を買いたいと思い、無計画にベトナムドンに変換しましたが為替のコスト、手数料などが想像以上でした。

自分が不勉強なのが問題なのですが、買ってみて思うのは「ああ、手数料が高いな。取引をたくさんすることも考え物だな」という感想です。

要は取引コストが高い事は本来あるべきニーズを減退させているのではないかな、と思っており、国際間の送金というものには今見えている1兆5,000億ドル以上の需要が隠れていそうだなという感想です。

また、これは読み違えかもしれませんが、リスク要因②のエラー・不正に伴う損失額について、分母を送信料とすると確かに0.2%未満程度ですが、分母を売り上げベースにすると約7.7%になるのではと思っています(違ったらすみません。計算は損失1550万ドル÷期間売上20,210万ドルで、これらの改善は今後、重要なポイントなのかなと思っています。

上場後の出来事 2021年Q3 決算 ※EPS×、売上〇、ガイダンス 特殊要因あり

Remitly Global

— 𝐓🇺🇸投資勉強中 (@dangerousteee) November 10, 2021

レミットリー$RELY Q3決算発表

※EPS予想-$0.09 結果-$0.41

〇売上高予想$108.5M 結果$121.24M (+68.9% Y/Y)

Q4ガイダンス

〇予想$428.35MM 新ガイダンス$445M-$450M

※株式による寄付と株式ベースの報酬費用の増加あり

コメント