2019年~米国株を購入して資産形成を考えています。

素人考えですが、何を目指し、どのように考えているのかを記載しておきます。

すぐ考えが変わるので1年もたたないうちに変更している可能性があります。

投資についての考え方

- 22年で1億円を目標

- サラリーマンに実践可能な行動レベル(毎日株価に張り付いているわけでは無い)

- ちょっとずつ勉強する。

いろいろ書いていますがこういう事を行っています。

投資のゴール 金融資産1億円を目指す。

リタイアまでに金融資産1億円を目標にしました。

4%の取り崩しルールで年間だいたい400万円くらいに相当するので、このくらいの蓄えがあれば不自由無く暮らせるかなとおもっています。

自分の生活費が約10万円/月以下なので、無駄にスーツとか買わなくていい前提ならこれくらいあれば妻の生活はある程度保障できるかなと思っています。

これは途中から考えたことで、最初の段階では動機に書いたように今のままでは良くないということしか考えていませんでしたが、サラリーマンとして働き続けて、60歳過ぎても金に縛られた生活はしたくないな、というのが本音です。

40歳時点で2,000万円相当の金融資産を持っていれば、年率108.4%の複利で伸長させられたら60歳時点で達成可能。

という計算ですが、そう都合よく事は進まないと思いますので、株式投資以外の手段、入金力の確保も必要に応じて講じます。

考え方としては40歳で2,000万円の株式などを保有、その後毎年200万円ほどの入金と運用を行えば60歳までに1億円くらいを確保することもできるのではないかと思っています。

「3年で資産を10倍にしよう」みたいな考え方ではないので、同じような考え方の人がいらっしゃったらいろいろ教えていただけるとありがたいです。

投資の動機について

世界の金融市場が伸長しているのに現金だけを持っているのは、毎年2%とか損していることと変わらないよ。

という会社の先輩の一言です。

が、でもこの段階ではああそうなんだ、でも減るかもしれないお金を動かすのはどうなんだろう、今の生活に不自由があるわけでは無いし。という考え方でした。

2011年くらいに一度言われていたことなんですが、2018年ごろにもう一度同じ人に、

お前NISAとかやってるのか?そもそも知ってる?

と言われてさすがにそろそろ無策はヤバいと思い始めました。

しかしながら特にこの時点ではアクションは無かったです。

買いたい銘柄とか株価が気になるとかもないですし、他社の事業にも全く興味はなかったからです。

手続きがめんどくさそうだった

というのも理由になります。

直接的に投資とは関係ないですが、2019年頭くらいに後輩に

Amazonがヤバいです。

と言われ本を勧められ、借りて読みました。

良い後輩です。

新聞も全く読まず経済に興味がなかったのでAmazonがオンラインショッピングの場所としか思っていなかった自分は世界が狭すぎる、また世界には魅力的な会社があるんだ、という感想を持ちました。

同時にAmazonは10バガーどころではない銘柄ですが、仮にこの会社が日本に来て、自分も十分に認知、使用している段階でこの株を持っていたら10バガーを達成していた、ということから

知識が無くても株に取り組んでもいいんじゃないか?

と思えた点です。

※少なくとも2012年時点でAmazonは使っていた形跡があり、その後に買っていても10倍以上なので当時の自分に買う勇気や貯金があったかどうかは置いておいて選択肢としてはあり得たんじゃないかと思っています。

投資歴について

~2018年

- 自社株

- 企業型確定拠出型年金

~2019年

- 米国株

- ベトナム株(1銘柄のみ)

初心者です。

ほかの記事でも憶測ベース、自分の考えていることと学んだ知識については誤解なきよう分けて書きたいと心がけますが、基本的に初心者なのでもし読んでいただける方はそういった目線で読んでいただけるとありがたいです。

2018年以前は無知でしたので

①「確定拠出型年金」の説明を受けたときに、

やらない理由がない

と思ってやった。(これだけはナイス。ただしノーリスクノーリターンの投資にしたのは×)

②何も考えず自社株の積み立てをしていた(結果的にギリギリ許せるレベル)

以外何もやっていません。

要は自分の意志でインデックスすらも買ったことが無い状態です。

自社株についても2013年くらいに一括売却し、利益が出ましたが偶然です。

とりあえず初めて野村ネット&コールでよくわからず成行でほぼ全財産の株式の売りを入れたときはさすがに不安でした。

が、基本手続きや細かい文字を読むことが苦手なので、結局大きなことですがテキトーにやってしまうというダメさを発揮しています。

投資の方針について 投資を行うにあたってほかの時間や生活とどう向き合うか

いくつか方針がありますが、

- 昼間の仕事に影響を及ぼしたくないので、あまり手間をかけないBuy&Holdを基本と考えています。

- 今の自分に「わけのわからない」ことは極力しないという方針のため、「売りから入る」「買った金額以上に損をするようなレバレッジをかける」ことは今のところ考えていません

- 管理の手間がかかるので余りに多数の証券口座を作ることは考えていません

- 生活余剰資金を蓄え、投資をすることにします

- 個人的に意味のないと思う華美な生活は控えようと思います

併せて考えたいことは節約、時間創出なのでほかの記事では「ポイ活」「生産性向上」も書きます。

イケている本を読むと「Excelとかで時間創出するという考え方は弱い」的なことが書いています。

そこまでイケている人は少ない&普通の人がイケてるレベルを目指すのにExcelとか学ぶことは無駄ではないという確信のもとコツコツとそういった改善についても発信していこうと思います。

唯一お金を使うような趣味は「筋トレ」になります。

唯一コストパフォーマンスが良いと思えるものが筋トレしかないという結論に至りました。

生活のほとんどを筋トレに費やすことなく「健康管理・自己満足」と、「費やした時間・コスト」のパフォーマンスを高めたいと思っています。

投資の方針について リスクとの向き合い方

投資金額については、今から始めるし現金は多少あるので、「NISA枠だけはきっちり使い切ろう」

という方針で、2019~2020で計240万円の投資枠があるのでひと銘柄20万円くらい、勝負をかけても40万円くらいを購入上限とし、10銘柄くらいの保有を考えました。

が、結果的にもっと株式を買っています。

あまりに銀行にお金を預けることは無意味と思ったからです。

自分は投資初心者のため、購買タイミングで資産の10%以下までしか個別銘柄・金融資産に突っ込まない

ということを投資方針としています。

理論的には一つの株の価値が0円になっても他が生存していれば90%の資産は残ることになります。

2つの株の価値が0円になるとヤバいですし、4つが25%くらいに落ち込んでもヤバいですが、その辺のリスクの現実味については現状よくわかっていません。

自分の考える一番のリスクは売り時を逃す、わからないことと思っており、純粋に「8%ルール」などを守れる性格ではないので、特に売る際のルールは設けない代わりに、特定の銘柄に注力しすぎないことを考えます。

資産を致命的に失わないために銘柄をある程度分散をしようとは思っています。

現状「日本円」の比率が10%以上となっていますが、今後は余剰資金は銀行には入れない予定なので、そのうち下がってくる計算です。

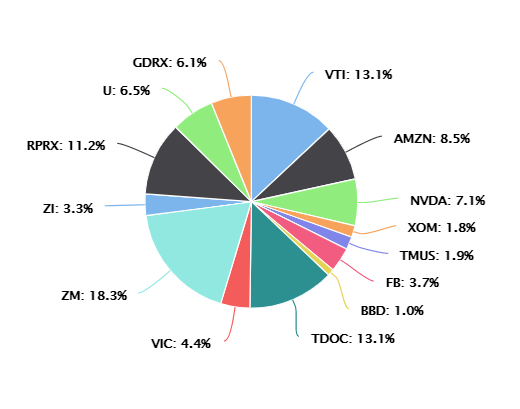

2020.11.28時点 保有銘柄について

既に10%越えてるじゃん、10銘柄も越えてるじゃんという突っ込みがありそうですが、すべての金融資産(含む企業型確定拠出年金など)に対して10%は切っています。

しかしながら、当初予定の240万円以上は株式を購入しています。理由としては

- コロナ禍による下落があった

- FRBによる金融緩和が行われた

- 余剰資金は有った

- 子供が生まれたがジュニアNISAの存在を軽視していた

これらを考えなおし、結果的に10月ころまでは最大40万円/銘柄くらいの買いをしています。

また、すでに手放していますが、3月~ブル3倍ETFのSPXLを積立購入という初心者的おバカプレーもしました。一応利益が出ましたが多分もう一生やりません。

個人的にはライトに怪しい打球がフラッと上がった際にノーアウト二塁、8回1点差リード中のランナーが確信をもってホームに疾走するくらいバカげた行為であったと思っています。

自分への戒めとして3倍ETFについてはこの記事に書いています。

基本的に一つの株には最高で40万円程度しか投資しないことをルールと書いたとおり、バランスを取っていましたが、ZM(ズームビデオ)の伸長によりポートフォリオのバランスが崩れたので当初より購入のスピードを上げました。

今思えばもう少し早く入金しておけばもっと楽しめたのかなと思いますが、資金を残しておいたのでIPO銘柄のU(ユニティ)なんかも買うことが出来たとは思います。

当初資産を分散しようと思っており、いろいろな銘柄を買ってはいますが、ハイパーグロース銘柄の割合が大きくなっており、同じようなニュアンスの株を集めすぎたのかなと思っています。

売るタイミングが来たらVTIかバリュー株に変更していこうかなと思っています。

コメント